按理说来从2022年核电审批加速企业应该迎来反转才对,但是订单多了却亏损大了,不

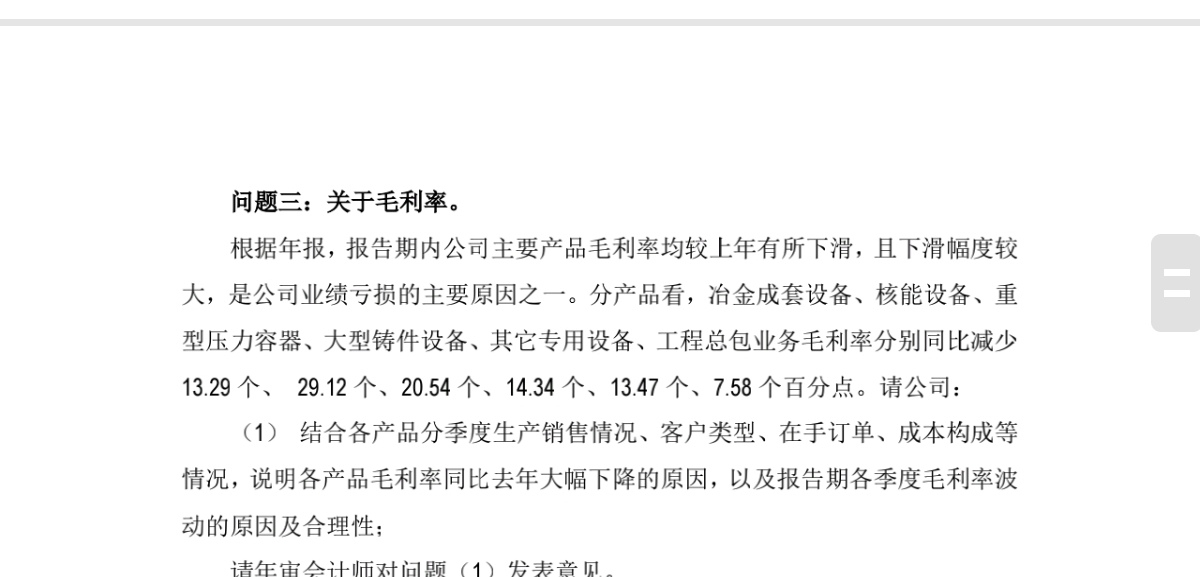

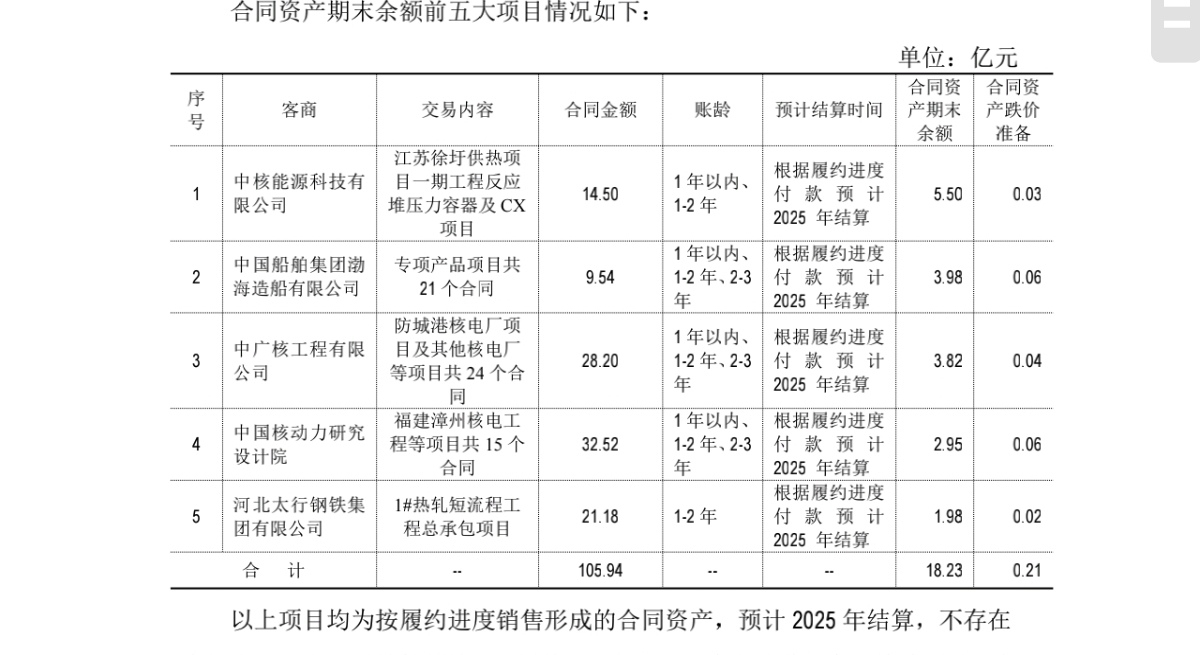

$中国一重(SH601106)$ 按理说来从2022年核电审批加速企业应该迎来反转才对,但是订单多了却亏损大了,不只是印尼德龙镍业问题,报告中关于毛利率确实令人匪夷所思,核电设备高增长情况下毛利润下降了29个百分点,这点真想不通,订单也有就是还没等钱拿回来合同资产就跌价减值了是什么道理

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》