大部分高息股靠融资分红或者有钱就乱投资,只有中国国贸不圈钱不投资只回报真正的良心股 $中国神华(SH601088)$$长江电力(SH600900)$$中国国贸(SH600007)$@国贸不能买 @整机厂估低 @N国贸2000亿

$中国神华(SH601088)$$长江电力(SH600900)$$中国国贸(SH600007)$@国贸不能买 @整机厂估低 @N国贸2000亿

$中国神华(SH601088)$$长江电力(SH600900)$$中国国贸(SH600007)$@国贸不能买 @整机厂估低 @N国贸2000亿

◆

◆

发表于 2025-08-04 08:01:46

发布于 福建

中国神华(601088.SH)千亿级资产收购计划同样引发市场热议。在市净率 1.72 倍、煤价处于低位的时点启动收购,大股东的操作展现出一定诚意。此次注入的 13 家标的公司涵盖煤炭、坑口煤电、煤化工等核心资产,特别是杭锦能源 38 亿吨煤炭资源的收购对价仅 8.5 亿元,相当于 0.4 元 / 吨可采储量,显著低于当前市场拍卖价。这种 "逆周期布局" 既符合央企专业化整合趋势,又能通过煤电一体化降低成本。但需警惕两点风险:一是若交易对价过高可能稀释每股收益,二是配套募资规模若超过预期或影响分红率。历史数据显示,中国神华近年分红率稳定在 70% 以上,但此次收购若导致负债率上升,可能迫使公司调整分红策略。

高股息板块近期的回调,本质是市场风格再平衡的体现。此前 "反内卷" 逻辑驱动的资源股炒作退潮,叠加煤价下跌对周期股盈利预期的冲击,导致中证红利指数两周内回撤超 4%。但剥离短期情绪扰动,低利率环境下高股息资产的配置价值依然凸显 —— 当前中证红利指数股息率 4.49%,较 10 年期国债收益率溢价近 3 个百分点,且银行、公用事业等板块的分红稳定性未受根本影响。政策层面,新 "国九条" 对分红的硬性约束,以及险资、养老金等长期资金的持续流入,构成板块的长期支撑。

在结构性行情主导的市场环境下,投资者需在防御与进攻间寻找平衡。长江电力的船闸扩能和中国神华的资产收购,本质上都是通过资本开支提升长期竞争力的战略举措,短期波动恰为长期资金提供布局机会。而高股息板块的调整,反而凸显其作为 "类债券" 资产的配置价值 —— 当存款利率跌破 1%、理财收益普遍低于 3% 时,4% 以上的股息率已构成强吸引力。市场的钟摆终将回归理性,那些现金流稳定、分红可持续的企业,终将在价值重估中展现韧性。

(上文由AI生成,仅用于信息整合,不作为投资建议和依据。)

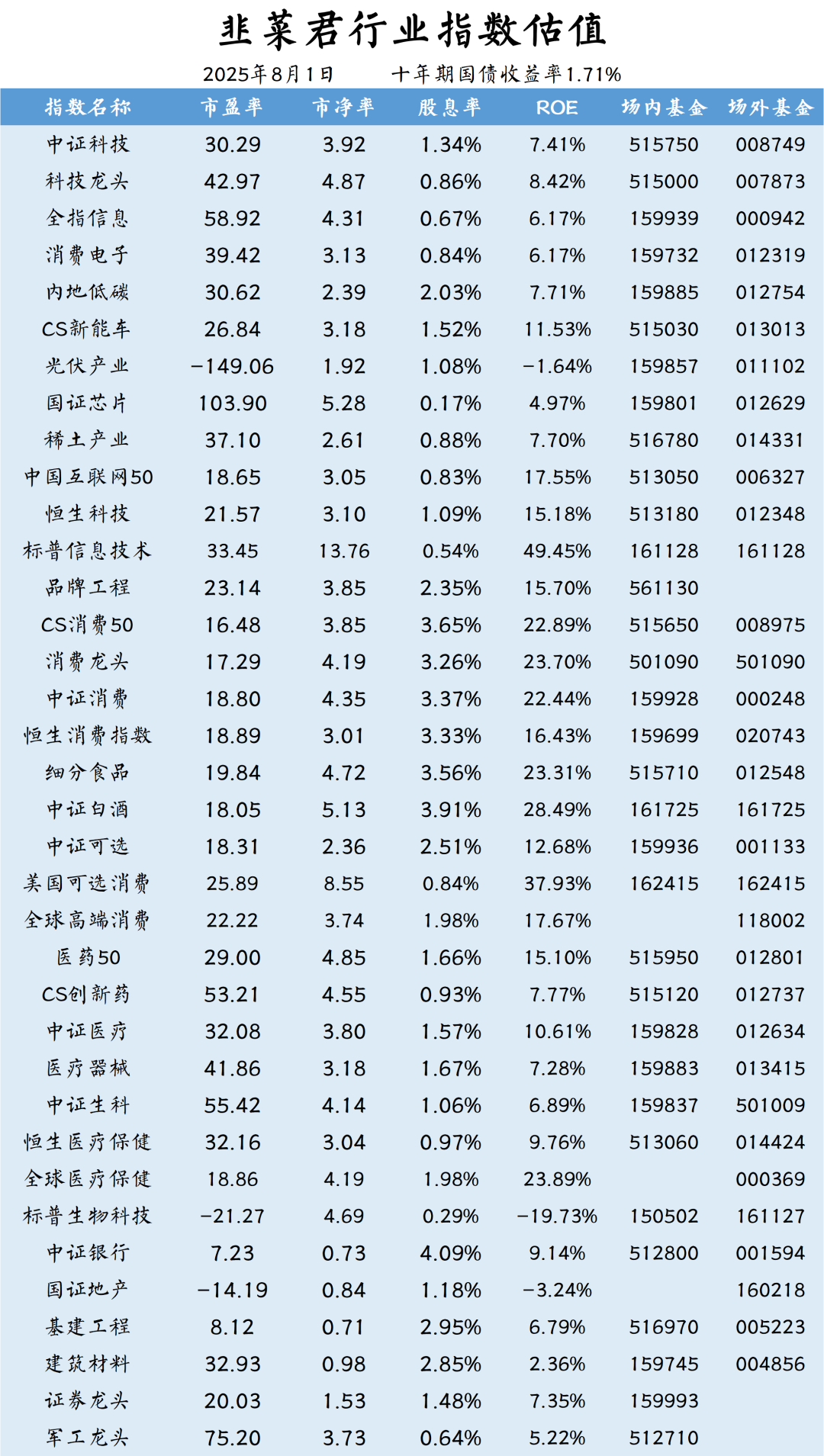

行业估值表

以下信息基于客观数据,供参考。

查看组合详情

- End -

本文为心得分享不作为投资建议 股市有风险投资需谨慎!

(来源:POLY小饼干的财富号 2025-08-04 08:00) [点击查看原文]

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》