近期,西部黄金股份有限公司(601069.SH,下称“西部黄金”)发布公告,公司将以16.55亿元现金收购控股股东,新疆有色金属工业集团(下称“新疆有色”)持有的新疆美盛矿业有限公司(下称“新疆美盛”)100%股权。

这笔交易因其高达1421.66%的溢价和战略价值,在市场上引发高度关注。

高溢价

此次收购,标的公司新疆美盛净资产账面价值仅1.09亿元,而评估价值高达16.55亿元,增值15.46亿元,增值率达到1421.66%。评估机构采用资产基础法而非收益法,认为此法更能反映矿产资源的市场价值。

就财务数据来看,新疆美盛显示亏损状态,2024年净亏损3594.30万元,2025年一季度续亏1416.21万元。

对此,公司称,矿山尚处建设期,收入仅为“与生产经营无关的其他业务收入”(2024年仅27.67万元),亏损源于前期投入而非经营不善。

资料显示,新疆美盛核心资产为新源县卡特巴阿苏金铜多金属矿,拥有78.7吨金金属量、4.9万吨铜金属量及125.54吨伴生银。

收购完成后,将使西部黄金黄金资源储量从32.15吨跃升至110.85吨,增幅达245%。

而卡特巴阿苏金铜矿预计2025年下半年投产,设计产能4000吨/天,年产黄金3.3吨。

这一增量相当于西部黄金2024年自产金产量(9.59吨)的34.4%,将显著提升公司黄金产能。

新疆有色作为控股股东,在2021年12月至2022年1月间先行收购新疆美盛股权,为西部黄金进行资产“孵化”。并曾在2021年11月作出避免同业竞争的承诺,明确表示在新疆美盛投产前将其转让给西部黄金,而此次收购正是对该承诺的履行。

资源突围

就西部黄金来看,公司长期专注于黄金矿山开采与冶炼,拥有集矿山勘探、开采、选矿、冶炼、精炼、销售于一体的完整产业链,生产技术和管理经验较为丰富。

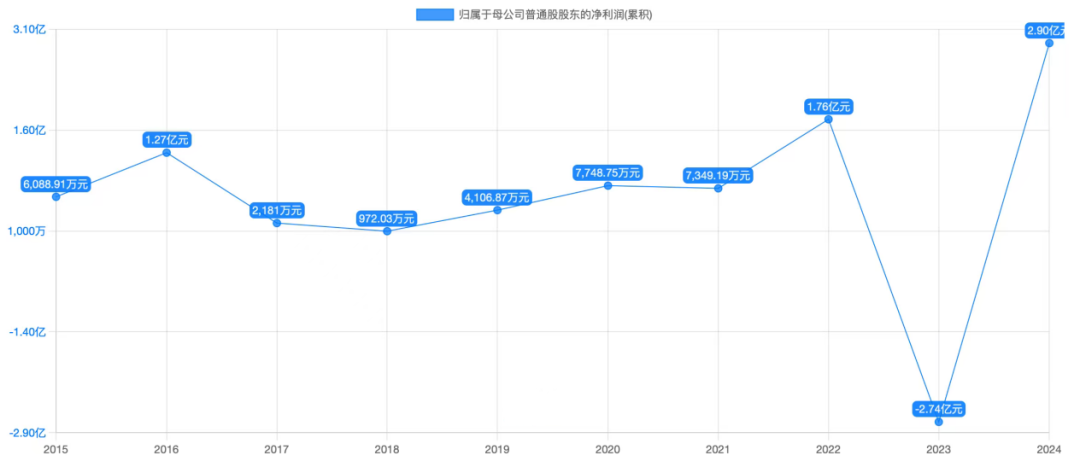

2023年受子公司矿山停产、采矿权出让收益集中计提等影响,公司业绩陷入低谷,净利润亏损2.74亿元,扣非净利润亏损2.52亿元,毛利率仅5.03%。

2024年,由于黄金量价齐升及锰业务增量,公司业绩强势复苏。截至2024年12月31日,公司实现营收70.01亿元,同比增长+56.68%,创下历史新高;净利润扭亏为盈,达到2.90亿元,毛利率提升至11.42%。

制图:李昕

西部黄金业绩的“V型反转”,在一定程度上印证了其“黄金+锰铍”多元模式的韧性,但资源储量短板,依旧是制约公司持续发展的重要因素,而此次16.55亿收购新疆美盛,或助力其实现资源突围。

不过值得注意的是,若矿山投产后盈利能力不及预期(如资源品位下降、成本超支),也有可能引发资产减值,直接侵蚀公司净利水平。

另外,西部黄金将动用自有资金和银行贷款完成此次收购,虽未披露具体比例,但16.55亿元的现金支出,将对公司现金流形成一定压力。

数据显示,2025第一季度公司经营现金流净额为-1.59亿元,货币资金仅9.55亿元,或需大额举债才能完成收购。