截至8月29日下午,光伏板块多数上市公司均已披露中报,虽然上半年业绩喜忧参半,如逆变器大厂阳光电源归母净利润超过70亿元,也有企业亏损近50亿元,但在“反内卷”提升至国家战略行动高度的基础上,目前行业盈利修复迹象也已显露,尤其是BC技术迎来盈利拐点,技术创新成为相关企业穿越行业周期的利器。

央广财经记者与多家光伏企业和多位行业专家深度交流,业内普遍认为,短期光伏行业面临挑战,但中长期的市场空间依旧广阔,行业问题在多方协同下终将破解。

行业盈利修复迹象显露

从半年报来看,隆基绿能(601012.SH)、晶澳科技(002459.SZ)、天合光能(688599.SH)、TCL中环(002129.SZ)、通威股份(600438.SH)、晶科能源(688223.SH)等6家光伏行业主要企业的归母净亏损合计超200亿元。其中,通威股份、TCL中环归母净亏损均超过40亿元。

通威股份在财报中指出,过去几年光伏行业集中吸引了大量产业内外投资,产能的集中释放导致光伏行业目前面临阶段性严峻的供需失衡矛盾,产品价格大幅下降,甚至全面跌破行业成本,企业面临较大经营压力。

虽然光伏板块整体仍处于去库存和去产能的关键阶段,但部分具备成本优势、技术领先及现金储备充足的企业已展现出盈利修复的迹象,出现了减亏甚至盈利。

比如,隆基绿能今年第二季度归母净利润为-11.33亿元,同比减亏60.66%,环比也减亏21.10%;爱旭股份(600732.SH)第二季度实现归母净利润0.63 亿元,更是在行业底部逆势实现扭亏为盈。

不止如此,阳光电源(300274.SZ)、特变电工(600089.SH)、正泰电器(601877.SH)、捷佳伟创(300724.SZ)、横店东磁(002056.SZ)等企业上半年均实现盈利,归母净利润均超过10亿元。这些企业主要分布在逆变器等光伏下游领域。其中,阳光电源归母净利润达77.35亿元,同比增长55.97%。

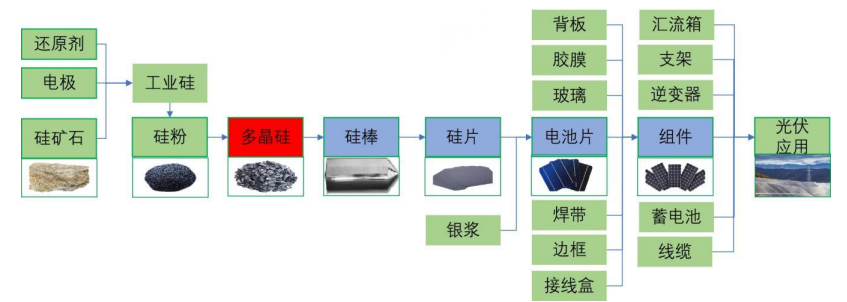

光伏产业链构成。图片来源:大全能源2025半年报

公开资料显示,光伏逆变器是光伏发电系统主要部件之一,连接光伏方阵和电网,是确保光伏电站长期可靠运行和提升项目投资回报的关键。

正泰电器表示,在全球新能源持续发展的背景下,提高供应系统稳定性和灵活性已成为了电力管理系统的迫切需求,因此逆变器与储能行业处于快速发展的阶段,随着新能源的加速渗透和电力系统的智能化升级,其市场需求也呈现出爆发式增长。

BC技术盈利拐点到来

从诸多光伏行业半年报来看,布局BC技术的光伏企业盈利能力有较明显的修复,比如隆基绿能、爱旭股份等。

BC技术即背接触(Back Contact)电池技术,是把正负电极都置于电池背面的一种技术,由于正面没有金属电极遮挡,可以减少置于正面的电极反射一部分入射光带来的阴影损失。BC电池兼容性强,可与HJT、TOPCon等技术叠加提高电池效率。

隆基绿能表示,2025年上半年,BC技术迎来快速发展,凭借高效、美观、安全可靠价值获得市场青睐,在“内卷”竞争中的差异化优势凸显。公司坚定推进BC战略落地,打造出以HPBC2.0技术产品和深度场景化解决方案为核心的差异化竞争力。得益于前瞻性的BC技术布局、强大的品牌影响力和渠道网络、灵活的全球化策略,以及持续提升的稳健运营能力,公司在行业低谷期保持了强劲的经营韧性。

爱旭股份半年报显示,报告期内,公司N型ABC业务产销两旺,在行业底部周期保持强劲增长,ABC组件出货量达到8.57GW,同比增长超400%。公开资料显示,ABC组件属于BC类技术,采用全背接触电池。

爱旭股份表示,得益于ABC组件的销量提升与高价值市场的持续突破,2025 年第二季度,公司实现归属于母公司所有者的净利润0.63亿元,在行业底部逆势实现扭亏为盈,并于上半年累计实现18.55亿元的经营活动现金净流入额,有效保障公司运营资金周转和财务安全性。

开源证券研报认为,在光伏制造业面临严重产能过剩的背景下,主要厂商均已基本暂停国内TOPCon路线的扩产规划,当前仍在进行的产能建设项目主要聚焦于BC技术路线。当前行业新增/改造XBC产能规划近90GW,带动设备需求增长。

开源证券分析师指出,在光伏主产业链普遍承压亏损的背景下,BC技术的超额收益已兑现。展望下半年,随着光伏行业“反内卷”持续推进,产业链价格有望回暖,BC产品盈利空间将进一步打开。

“内卷”竞争逐步被纠偏

今年以来,相关部门祭出政策组合拳。7月1日,中央财经委员会议指出,依法依规治理企业低价无序竞争,引导企业提升品质,推动落后产能有序退出;7月3日,工信部召开光伏行业制造业企业座谈会,强调综合治理光伏行业低价无序竞争,推动落后产能退出;7月24日,国家发展改革委与市场监管总局联合发布《价格法》修订征求意见稿,剑指“反内卷”,将光伏等行业纳入严管,推动行业从价格竞争向价值竞争转变。

8月19日,工业和信息化部、中央社会工作部、国家发展改革委、国务院国资委、市场监管总局、国家能源局联合召开光伏产业座谈会,进一步规范光伏产业竞争秩序。会议要求,光伏产业各方要深刻认识规范竞争秩序对光伏产业高质量发展的重要意义,共同推动产业健康可持续发展。一是加强产业调控,二是遏制低价无序竞争,三是规范产品质量,四是支持行业自律。

申港证券研报分析认为,多部门联合会议,尤其是“市场监管总局”和“发电企业”参加此次座谈会,是一个十分积极且重要的信号。它表明:国家层面已经认识到必须从光伏全产业链的角度进行系统性的治理;未来政策调控将更加精准和有效,因为需求端(发电企业)和供给端(制造企业)有望被协同引导;光伏行业的竞争格局有望从“血腥的价格拼杀”逐步转向“质量、技术、服务和成本的综合竞争”。

8月22日,中国光伏行业协会发布关于加强行业自律的倡议,号召全行业共同维护公平竞争、优胜劣汰的市场秩序,推动光伏产业高质量发展。

随着“反内卷”提升至国家战略行动高度,行业内各企业积极响应,通过自发倡议和外部政策引导相结合,加速推动各环节产能整合与价格自律的相关措施落地实施,支持并推动技术创新,以实现产品差异化、市场高端化、制造品牌化的行业格局,以技术引领推动落后产能加速出清。

爱旭股份指出,多措并举之下,目前产业链价格已触底反弹,低价销售、恶性竞争情形显著减少,行业内卷竞争正逐步被纠偏,促使光伏行业重回健康、可持续性发展周期。

民生证券研报也指出,在“反内卷”持续发酵的背景下,光伏主链7月以来价格提升显著,看好后续相关政策与方案落地后,光伏产业链盈利回归理性。

具体来看,截至2025年7月30日,多晶硅致密料与颗粒硅价格均为44元/kg,与6月初报价相比分别上升22.22%、27.54%;硅片方面,183N上涨至每片1.20元,210RN提升至每片1.35元,210N则上探至每片1.55元,与6月初相比分别提升26.32%/25.00%/19.23%;电池片价格在0.28-0.29元/W区间内,与6月初相比,价格涨幅超过15%;组件价格变动幅度较小,分布现货价格近期小幅回升,BC组件溢价能力显著。

专家建议协力破解行业问题

“今年上半年,光伏行业供需失衡局面下的‘内卷’竞争持续,国内新能源电量全面入市政策导致光伏项目收益模式发生重大变化,复杂严峻的国际贸易形势对全球化布局形成显著影响。”隆基绿能方面在半年报中指出,行业正在经历转型升级的阵痛期,亟待通过供给侧改革和技术创新推动行业重回可持续发展轨道。

在光伏行业2025年上半年发展回顾与下半年形势展望研讨会上,国家能源局新能源和可再生能源司副司长桂小阳提出了四点建议,面对新形势、新挑战,一是要进一步坚定发展信心,二是要更加积极主动作为,三是协力破解行业发展的问题,四是持续提高科技创新能力。

关于“内卷”,中国上市公司协会会长宋志平则建议,一是要从竞争到竞合,加强行业自律;二是要从分散到联合,提高行业集中度;三是要从去产量到去产能,标本兼治;四是要从量本利到价本利,提高定价水平。五是要从红海到蓝海,用创新四化来增加价值。

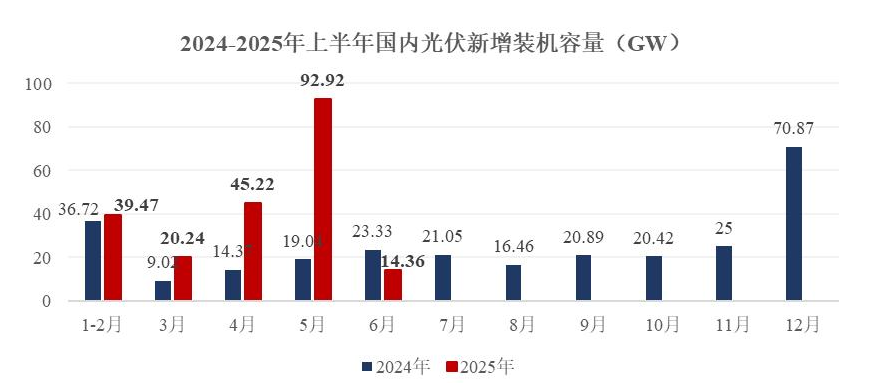

2024-2025年上半年国内光伏新增装机容量情况。图片来源:隆基绿能2025半年报

根据国际能源署2025年的报告,预计2025年至2027年期间全球电力需求将以年均3.9%的速度增长,2025年至2027年期间可再生能源预计将满足全球电力需求增长的95%,预计到2027年全球电力需求增长的约一半由光伏发电供应。此外,世界主要经济体光伏渗透率不断提升,特别是近五年增速较快,2024年世界平均光伏发电渗透率约为6.57%。

另据Solar Power Europe报告预测,2025年全球光伏装机在中性场景下有望实现655GW装机量,较2024年保持双位数的增速。

多家企业对央广财经记者表示,虽然短期光伏行业面临挑战,但中长期的市场空间依旧广阔。随着技术的持续进步和新兴市场的不断崛起,光伏发电渗透率仍有较大提升空间。

标普全球清洁能源技术-光伏首席分析师胡丹认为,中国仍是未来新能源装机的核心且最大市场,从系统性价比上看中国产品有优势,头部光伏市场面临增长放缓,而新的市场机会则分散在各个区域。