8月19日晚间,老牌上市药企健民集团(600976)发布2025年半年度报告,公司营业收入和净利润均出现下降。营业收入为18.05亿元,同比下降10.2%;归母净利润为2.21亿元,同比下降7.83%。净利润下降主要原因是联营企业投资收益及非经常性损益减少。

健民集团主要从事药品的研发、制造、批发与零售业务。公司拥有“健民”“龙牡”“叶开泰”三大品牌,其中“健民”“龙牡”为中国驰名商标,“健民”为中华老字号品牌。

上半年公司营业收入的下降主要是医药商业较上年同期下降37.82%,医药工业收入较上年同期相比实现增长。医药商业收入下降主要是公司持续优化下属商业子公司业务结构,逐步收缩了部分低毛低效的业务。

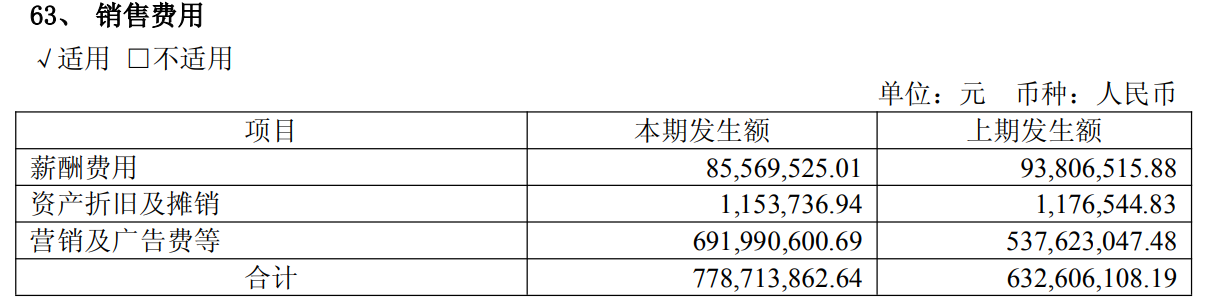

值得一提的是,上半年健民集团销售费用大增逾1.4亿元,由上年同期的6.33亿元增至7.79亿元,同比增加23.10%,占营业收入的比例升至43.16%。其中,营销及广告费等由上年同期的5.38亿元增加至6.92亿元。公司称主要系医药工业收入增长带来的销售费用同向波动。

健民集团在半年报中称,公司加强营销数字化建设,通过数字化赋能,实现营销精细化管理,提升盈利能力。全面推进由发出考核向“纯销+利润”考核模式转变,优化激励机制,提高营销人员积极性和创造力,保障公司销售目标的达成。

不过就“中考成绩单”看来,在销售费用大增的情况下,健民集团上半年营收、净利双双下滑,销售目标并不理想。

记者翻阅健民集团往年财报发现,近年来其销售费用率不断攀升。2022年,销售费用10.69亿元,销售费用率为29.36%;2023年,销售费用13.44亿元,销售费用率为31.90%;2024年,销售费用12.28亿元,销售费用率为35%。到今年上半年其销售费用率已升至43.16%。

2024年,在销售费用率增加3个多百分点的情况下,健民集团同样业绩双双下滑,当年营业收入为35.05亿元,同比下降16.8%;归母净利润为3.62亿元,同比下降30.5%。

值得注意的是,这也是健民集团近年来罕有的营收、净利双双下滑,上一次还是在遥远的2018年。而从2019年至2023年,健民集团业绩始终保持双增长。

二级市场上,最近两年健民集团股价持续调整,2023年4月初股价还在80元上方,目前股价只有42.12元。

来源:读创财经