$五矿发展(SH600058)$

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的绿豆汤

近期,#锌 板块在资本市场大放异彩,$株冶集团(SH600961)$与$金徽股份(SH603132)$股价强势上扬,一度双双触及涨停,

株冶集团是五矿集团旗下,国内锌冶炼龙头。金徽股份是甘肃省内生产规模较大和效益较好的绿色矿山企业,主营有色金属采选。

二者虽同处锌产业相关链条,2025年一季度都交了一张不错的答卷。但深入剖析,背后业绩增长逻辑却大相径庭。2025年以来,锌价格有所回落,对株冶集团和金徽股份而言,却是有人欢喜有人愁。

来源:同花顺,金徽股份(左)株冶集团(右)

不过这个行业,起起落落才是常态。无论二者差异如何,相同的是,都摆脱不了周期的波动。

一、锌价上涨,两极分化

金徽股份主营业务为有色金属采选,主要产品为#锌精矿、#铅精矿(含银)。年采选能力达178万吨。

株冶集团主要从事铅锌冶炼。2023年,公司通过重大资产重组收购水口山集团所持有的水口山有限100%股权后,业务拓展至上游矿山。

如今,株冶集团集采选、冶炼、销售为一体,上游已形成86万吨/年原矿采选能力,不过,株冶集团仍以冶炼为核心,锌精矿、铅精矿和金精矿均为自用。

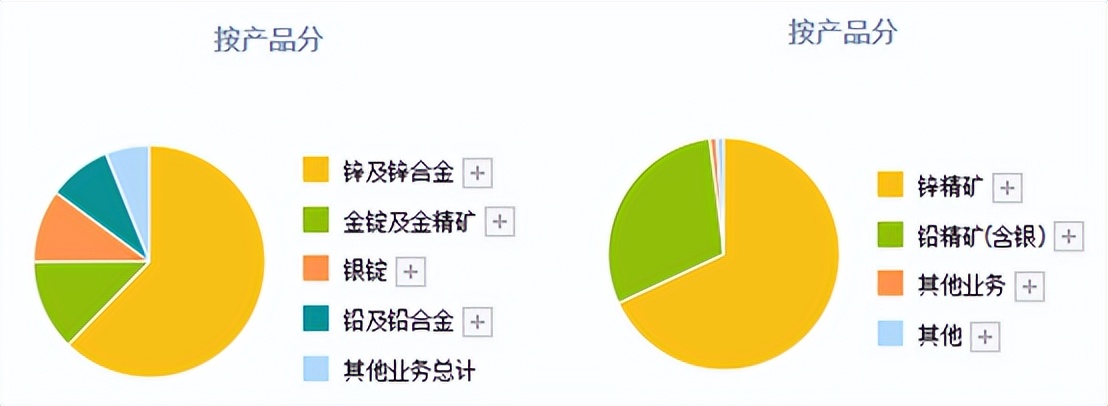

来源:同花顺-2024年度数据, 株冶集团(左)金徽股份(右)

分产品来看,株冶集团和金徽股份均以锌为主要收入来源。

锌是自然界中广泛存在的金属元素,在有色金属市场中的地位仅次于铜和铝,广泛应用于建筑、冶金、材料制造、轻工业、机械制造、化工、汽车、军事、能源等多个关键领域。

2024年,海外锌矿因品位下降、气候、事故等因素影响,供应偏紧。另外,为促进建筑业、汽车产业及家电行业等领域的健康发展,政府采取一系列刺激消费的政策,也带动了锌需求增加。

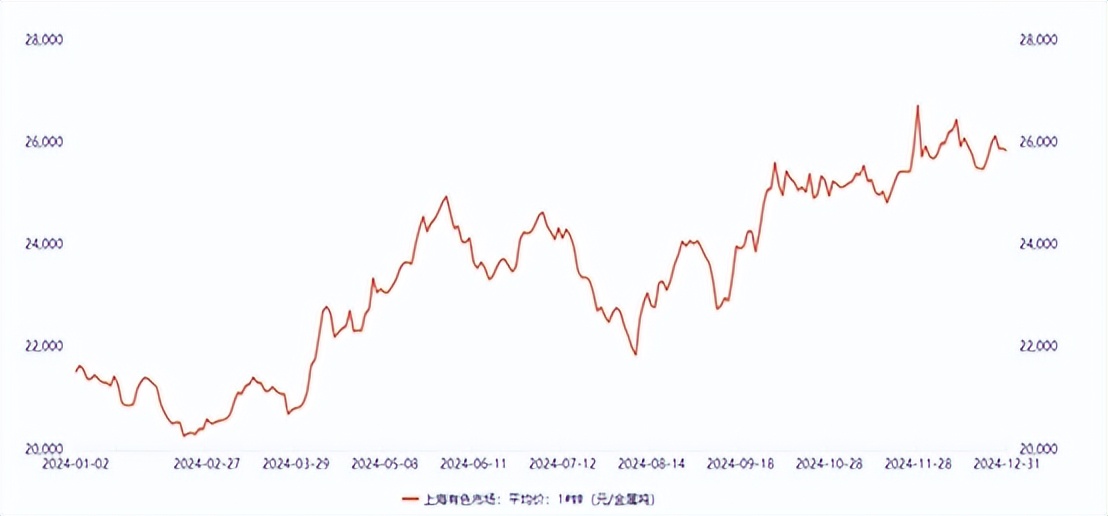

整体来看,2024年,现货锌价呈上涨趋势,年度累计涨幅20.25%。

来源:金徽股份2024年年报

金徽股份作为铅锌矿采选企业,锌价上升将直接提高锌精矿的销售价格。数据显示,2024年第四季度,金徽股份毛利率已达66%,同比2023年第四季度,提高了20个百分点。

然而对于以冶炼为主业的株冶集团,锌价上涨却未见得是好事。

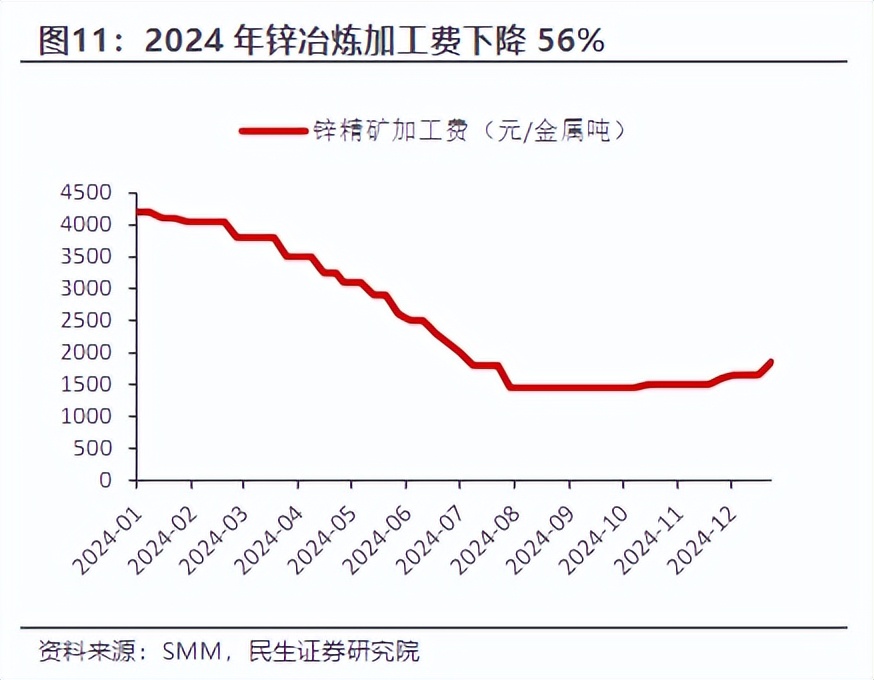

直观来讲,锌精矿价格上涨会推高冶炼的原料成本。不过更根本的问题是,冶炼环节赚取的是加工费。而锌矿供给偏紧,对于冶炼的需求自然也就会随之下降。任何行业,需求减少,市场必会疲软。数据显示2024年,锌冶炼加工费大幅下降。

企业层面来看,2024年,株冶集团全年精炼锌产量为619万吨左右,同比去年下降6.51%。第四季度,株冶集团毛利率已降至8%。

二、周期波动,业绩反转

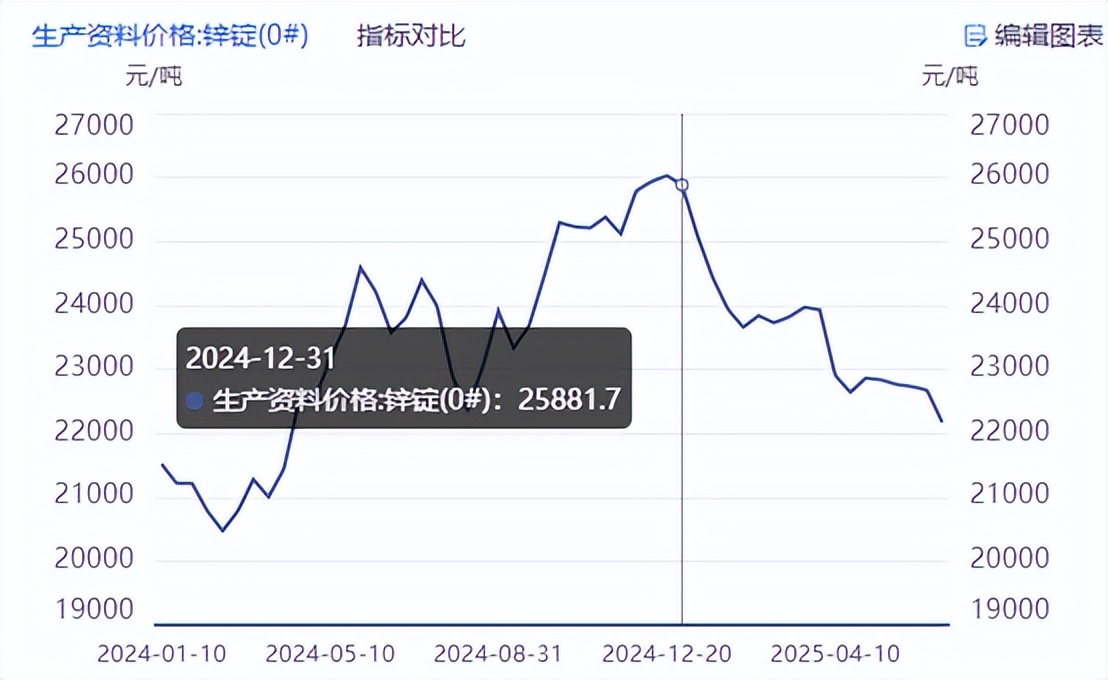

2024年的锌价上涨造就了金徽股份与株冶集团的两极分化,然而2025年,则上演了一场戏剧性反转。

尽管2025年一季度金徽股份营收、利润仍保持同比增长。但实际上,2024年初锌价处于底部向上攀上的过程,而2025年初锌价正从高点向下回落。

环比来看,2025年一季度,金徽股份毛利率已环比下降4.14个百分点至61.86%,单季度扣非净利润已从2024年四季度的1.46亿元降至9206.80万。

接下来,随着锌价继续下探,金徽股份的业绩只怕会大不如前。

来源:iFinD

与金徽股份的颓势形成鲜明对比,株冶集团在2025年一季度迎来业绩拐点。

本质上,锌价回落就是因为矿端供给紧张的局面得到缓解,这将直接带来冶炼加工费的修复。数据显示,2025年一季度,株冶集团毛利率、净利润环比均有明显提升。

然而,无论金徽股份还是株冶集团,都难以笑到最后。

拉长时间段来看,锌价一直存在周期波动。当供给增加到一定程度、价格下降到一定程度,又会迎来新一轮的触底反弹。

在周期循环的过程中,有短暂的胜利者,却没有永远的赢家。

来源:iFinD

另外需要说明的是,金徽股份和株冶集团并非完全站在对立面。

锌价上涨的根本逻辑是供不应求。如果供给减少,确实会对冶炼市场造成负面影响。但如果是需求增加,产业链从上到下市场规模都将会扩大。

换言之,如果是因为需求增加带来的锌行业整体景气上行,那么对于金徽股份和株冶集团都是利好。

只是问题在于,虽然2024年国内基建投资维持高增速,但地产投资跌幅仍较大,锌的国内需求整体延续较为疲软的态势。据上海有色网数据统计,全年下游镀锌企业开工率整体低于上年,同比下降7.9%。

比起周期波动,这才是整个锌产业链面临的最根本的问题。

三、资源整合,打造想象空间

当跳出锌价周期波动的影响, 横向比较来看,手里有矿远胜过纯粹的冶炼加工。历史数据显示,株冶集团冶炼加工锌产品的毛利率基本只有个位数、甚至可能都不到5%的水平。而金徽股份锌精矿毛利率基本在50%、60%以上。

来源:iFinD-株冶集团

来源:iFinD-金徽股份

近年来,株冶集团也在向资源靠拢。2023年在实控人五矿集团的主导下,收购了水口山有限,注入了矿山资产。五矿集团旗下仍有诸多优质资产,未来能否注入上市公司,也是一大看点。

事实上,金徽股份也在积极扩张、整合资源。

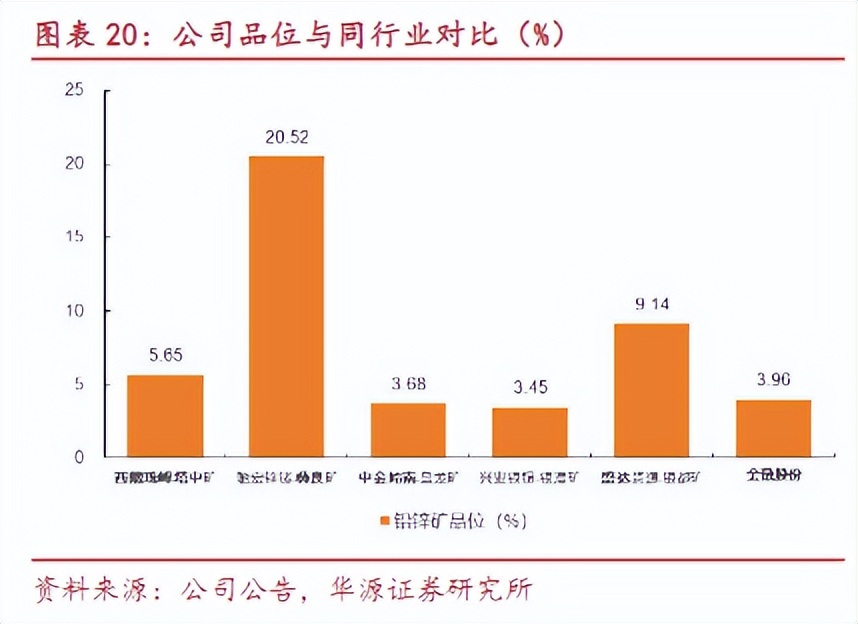

据公开信息显示,金徽股份主力矿山——郭家沟矿品位3.96%,与同行(平均8.49%)相比处于中位偏下位置,资源禀赋并不高。而且随着矿山开采年份增加,资源量不断下降,资源品味也将持续降低,严重制约着企业的可持续发展。

2023年8月,金徽股份与徽县人民政府签署《战略合作框架协议》,对徽县江洛矿区进行整合,计划投资约50亿元,建成年采选铅锌矿石300万吨的绿色矿山。

截至2024年,金徽股份年采选能力178万吨。倘若真的新增300万吨产能,规模上无疑更上一层楼。只是新增产能规模庞大,其建设周期、达产时间,以及未来锌产品市场需求变化,也对企业提出了更大的考验。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#收盘点评##炒股日记##锌冶炼巨头减产铜铝锌暴涨,有色板块要飞?#