1.3亿元!这是妙可蓝多(600882)交出的半年报成绩单,这一成绩直接刷新了公司半年报的盈利新高。产品持续创新和全渠道覆盖,妙可蓝多正迎来盈利向上的新空间。

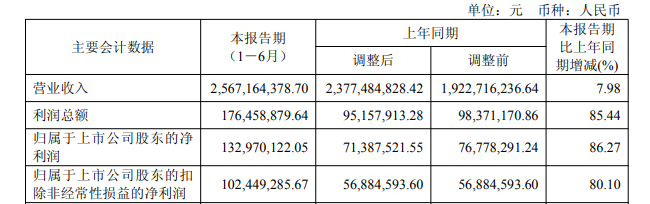

妙可蓝多发布的半年报显示,2025年上半年,公司实现营收25.7亿元,同比增长约8%;实现归属于上市公司股东的净利润1.3亿元,涨幅高达86.3%。这一盈利额是妙可蓝多上市以来的半年报最高峰。

早在之前的半年报业绩预告中,妙可蓝多就已经表示,在积极增收的同时,公司降本控费,且原材料采购成本下降等推升毛利率提高。2025年上半年,妙可蓝多毛利率超过三成达到30.8%,环比2024年增长逾两个百分点。

B端发力

2024年中,妙可蓝多与蒙牛乳业(02319)旗下的蒙牛奶酪完成整合,后者业务纳入公司范围。公司着力打通与蒙牛的渠道资源,开始将TO B和TO C双轮驱动作为业务的增长点。

妙可蓝多针对B端不同客户需求和渠道特性进行精准覆盖。整合后,公司经销商数量显著增加,从2024年上半年末的不到5000家,增长至2024年末的7797家经销商,销售网络覆盖了约80万个零售终端。

截至2025年上半年,妙可蓝多经销商进一步增加至6551家,销售网络覆盖约80万个零售终端。

妙可蓝多的B端产品策略清晰且聚焦。公司主要瞄准中西餐、茶咖和烘焙等消费场景,提供马苏里拉奶酪、黄油和稀奶油等产品。奶酪棒、马苏里拉奶酪、奶酪片、黄油和稀奶油为妙可蓝多五大核心产品,其中的四个也都涉及餐饮工业即B端客户。

B端客户开拓上,妙可蓝多既有传统西式餐饮,如百胜中国。2025年上半年,公司荣获百胜中国颁发的“卓越供应链奖”和“金锅奖”两项荣誉,并成为首批“百胜和羹之友”。

在新茶饮火热的当下,妙可蓝多也积极开拓新兴茶饮企业,精准卡位高速增长的新式茶饮赛道。奈雪的茶(02150)、古茗(01364)等早已是公司客户;2025年二季度,公司与茉莉奶白和古茗茶饮分别合作推出新品。

B端营收已经成为妙可蓝多增长最快的板块,且毛利率不断提高。2024年妙可蓝多餐饮工业系列实现营收13.1亿元,同比增长14%,毛利率提高近5个百分点至18.9%。2025年上半年,公司餐饮工业系列收入8.2亿元,涨幅跃升至36.3%,毛利率同比提升近两个百分点至21.3%。

华西证券表示,B端国产替代目前是蓝海市场,工艺成熟+规模化领先的龙头有望率先受益,并且避免中期产生像奶酪棒一样的内卷式竞争。而且,奶酪B端合作不在于品牌数量,而是合作后的多样化品类供应,从供应奶酪片、马苏到其他原制奶酪的深度绑定。

C端基本盘稳步前行

普通终端消费者是妙可蓝多营收的基本盘。在产品布局上,公司摆脱传统认知,通过系统化品牌战略升级,成功实现从儿童奶酪向全民奶酪的升级跨越。消费人群拓展至年轻消费者、运动爱好者和银发人群等更广泛客群。

为了适应更广大消费者的需求,首先在产品上,2025年上半年公司上新了奶酪小三角、成长杯和云朵芝士等新品,着力拓展成人奶酪市场,通过新品持续驱动C端消费的增长。

2025年5月,妙可蓝多上架了新品“牛肉+再制奶酪”,将牛肉风干小香肠+超干牛肉+再制奶酪打包成为“内蒙草原风味小零食”。之前的3月,公司联合盒马推出鳕鱼奶酪条,定位佐酒伴侣,抢占成人零食赛道。

在山姆、盒马等线下新零售渠道推出特色新品,展现了妙可蓝多在奶酪领域的产品力与品牌力。

家庭餐桌奶酪方面,马苏里拉与奶酪片销量持续增长,黄油表现优异,涂抹奶油奶酪满足消费者早餐和面包、贝果等搭配的需求,进一步丰富了家庭餐桌奶酪品类。

渠道建设方面,针对C端零售线下渠道,大力开发烘焙、母婴、零食量贩和会员超市等势能渠道。开发抖音、快手等兴趣电商平台,积极拓展美团小象、朴朴超市等即时零售业态。同时不断拓宽常温奶酪产品品类,奶酪小丸子以及部分奶酪零食入驻零食量贩渠道。

根据公司“618战报”,妙可蓝多在全平台的奶酪/奶制品类目霸榜第一,奶酪杯、奶酪小三角等新品销量突出。

2025年上半年,家庭餐桌系列受益于渠道合作深化及整合带来的优势品项扩充,营收同比增加28.4%,增速较2024年扩大数倍。

2025年7月,在妙可蓝多新品发布暨2030愿景蓝图展望活动上,公司创始人、总裁柴琇提出“共创千亿奶酪大赛道”。从2026年到2030年,妙可蓝多在新的战略目标指引之下,将践行“两大核心策略”以及“五大战略保障”。两大核心策略即是指“TOB TOC双轮驱动”以及“并购出海”。

当前C端奶酪正在通过产品创新不断激发消费者的大众需求,而随着中西餐的不断融合,奶酪的应用领域不断拓宽,奶酪的渗透率正在持续提升,妙可蓝多作为奶酪头部领袖有望充分享受行业红利。