昔日盐城明星企业悦达投资(600805)深陷扣非净利润连续8年亏损泥沼,累计亏损超36亿元。

公司巨资投向新能源,15亿元投资的光伏项目年收入仅1100万元,高企债务与利息支出令转型前景黯淡。

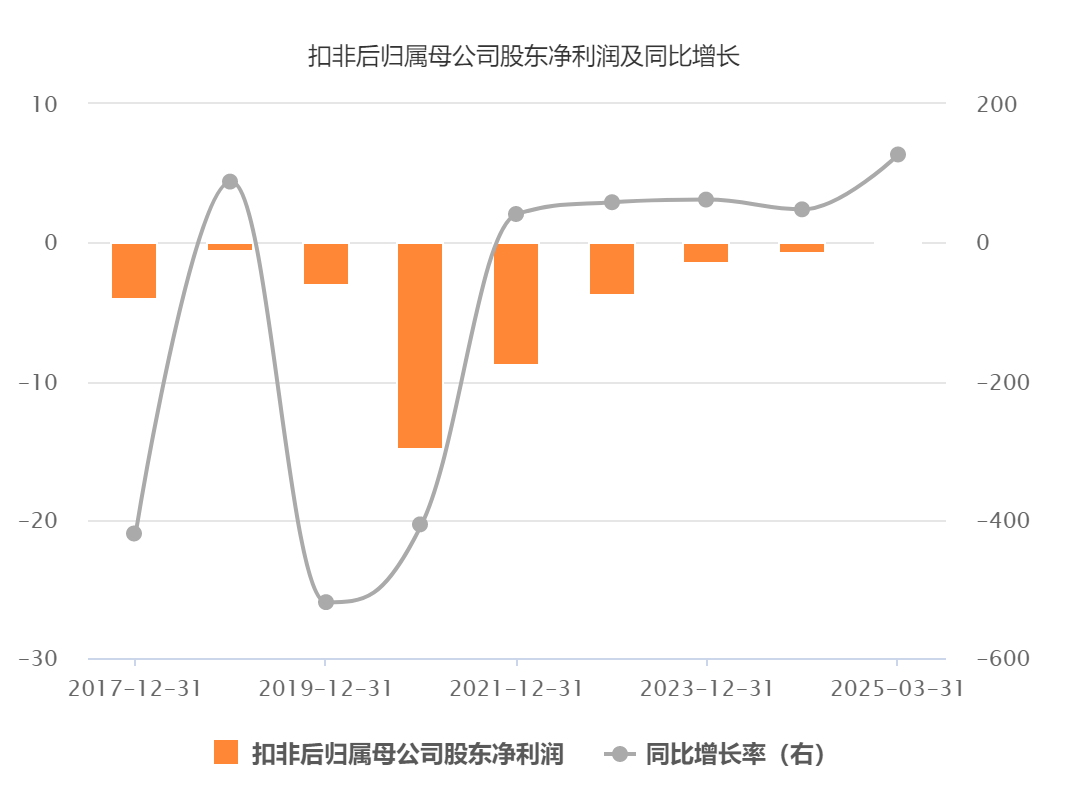

主业持续“失血”,扣非连亏8年

悦达投资曾凭借东风悦达起亚的合资业务名噪一时,但自2017年起,受燃油车市场萎缩及新能源浪潮冲击,汽车业务连年亏损,拖累整体业绩。2017年至2024年,公司扣非净利润累计亏损36.77亿元,远超同期部分地方国企亏损水平,凸显管理层战略失误的沉重代价。2024年,公司扣非净亏损7266万元,主营业务毫无起色。

悦达投资扣非净利润连亏8年(来源:Choice数据)

2021年,公司放弃增资东风悦达起亚,股权占比从25%稀释至4.2%,汽车业务被变相剥离。2024年,公司以2.79万元“白菜价”转让全资子公司悦达智行100%股权,退出汽车销售服务领域。悦达智行2023年营收10.47亿元,却亏损4896万元,净资产转为负值,折射燃油车业务的萎靡。

剥离汽车业务后,公司主营转向棉纱、纺织、农业装备、物流等领域。2024年,棉纱业务营收11亿元,占总营收36.27%,但毛利率仅8.19%,远低于行业平均水平。而且,高额费用持续侵蚀利润,2024年销售费用1.07亿元、管理费用2.08亿元、财务费用6796万元、研发费用7942万元,主营业务深陷亏损泥潭。

悦达投资2024年和2025年一季度三项费用(来源:Choice数据)

《财中社》发现,频繁出售资产与依赖政府补贴成为悦达投资维持账面盈利的“遮羞布”。2024年,公司非经常性损益达9992万元,资产处置及政府补贴贡献1.21亿元,占归母净利润445.71%,暴露主业缺乏自我造血能力的窘境。

新能源转型收效甚微,投资回报低至冰点

为扭转颓势,悦达投资自2022年起布局“新能源、新材料、智能制造”,尤以光伏和储能为重点。然而,新能源业务收入微薄,难以支撑转型愿景。2024年,新能源业务营收3795万元,仅占总营收1.25%,远低于预期。

悦达投资近二年新能源业务营收(来源:Choice数据)

公司投资15.8亿元建设的华丰378MW渔光互补光伏项目于2024年并网,年均发电量预计4.43亿度,收入1.5亿元,但2024年实际收入仅1112万元,净利润944万元。灌东150MW光伏项目和70MW光伏项目虽在推进,但“平价上网”政策下,补贴退出与弃光率上升令盈利前景雪上加霜。

储能业务同样表现惨淡。2024年,悦达储能公司营收仅293万元,难以覆盖高昂投资。2025年6月,弶港100MW/200MWh储能项目并网,投资2.6亿元,年消纳电量约1亿千瓦时,但盈利能力未见起色。新能源项目的高投入与低回报,令人质疑管理层决策的科学性。

债务飙升侵蚀利润,财务压力山大

为支撑新能源转型,悦达投资大幅举债。2024年年末,有息负债超32亿元,同比增加10亿元,利息支出近8000万元,严重挤压利润空间。2024年,公司筹资活动现金流入12.03亿元,年末的短期借款18.65亿元,一年内到期的非流动负债7951万元,短期有息债务超19亿元,而公司货币资金13.91亿元,另有3.8亿元的交易性金融资产,类现金资产无法完全覆盖短期有息债务。

截至2024年年末,公司资产负债率46.89%,已经连续两年攀升。公司曾通过出售资产缓解资金压力,2022年出售京沪高速15%股权获利21亿元,2024年处置艾文德悦达36%股权获利6016万元,政府补贴6119万元,但这些“一次性收益”难以掩盖主业盈利无力的窘境。

有市场人士直言:“悦达不是在转型,而是在用新能源的名义烧钱,靠卖资产和补贴苟延残喘。”频繁甩卖资产与依赖补贴的模式,暴露了公司战略的短视与执行的低效。

行业困境加剧转型阵痛

光伏行业进入“平价上网”时代,补贴减少与弃光率上升使得盈利难度加大。业内数据显示,光伏电站净利润率通常仅3%-5%,且应收账款回收周期长。悦达新能源2024年应收账款问题尚未显现,但参考行业龙头的应收账款情况,账款回收风险不容忽视。

公司在智能制造和新材料领域的布局同样未见明显成效。2024年,智能制造板块多家子公司亏损,悦达智能农装亏损4096万元,悦达专用车亏损479万元。新材料领域虽有磷酸锰铁锂项目量产,但对整体营收贡献微乎其微。

尽管公司宣称依托盐城新能源产业优势及国企背景,在项目获取和资源整合上具竞争力,但实际运营中,新能源项目的高投入与低回报、传统业务的低毛利,均显示其转型战略执行效果不佳。

投资者对悦达投资的转型效果充满质疑,主营业务盈利能力不足,依赖卖资产和补贴维持账面盈利的模式不可持续。有分析人士指出:“公司新能源项目规模虽在扩大,但收入贡献低,难以填补传统业务收缩的缺口,转型不过是延缓衰退的权宜之计。”

2025年一季度,公司扣非净利润转正至1144万元,但依靠参股子公司3245万元投资收益,掩盖了主营业务持续亏损的现实。

管理层宣称,将继续聚焦“两新一智”战略,未来三年实现新能源装机1-2GW,归母净利润复合增长率不低于50%。然而,面对行业竞争加剧、高企债务与盈利难题,转型目标的实现遥遥无期。

悦达投资的转型困境,折射出传统国企在新能源赛道上的艰难探索。巨额投资未能换来预期回报,债务压力与盈利难题交织,昔日明星企业如今步履维艰。未来,悦达投资能否突破困局,重塑竞争力,仍需时间检验。如果管理层无法在短期内证明转型的盈利能力,悦达投资或将被彻底边缘化,沦为新能源赛道的陪跑者。