在中国白酒行业的深度调整期,曾被誉为“中国白酒第一坊”的水井坊(600779.SH)正经历着前所未有的考验。

7月31日晚间,水井坊发布公司董事Sathish Krishnan辞职公告,其因工作原因于2025年8月1日辞职,原定任期到期日为2027年6月4日。

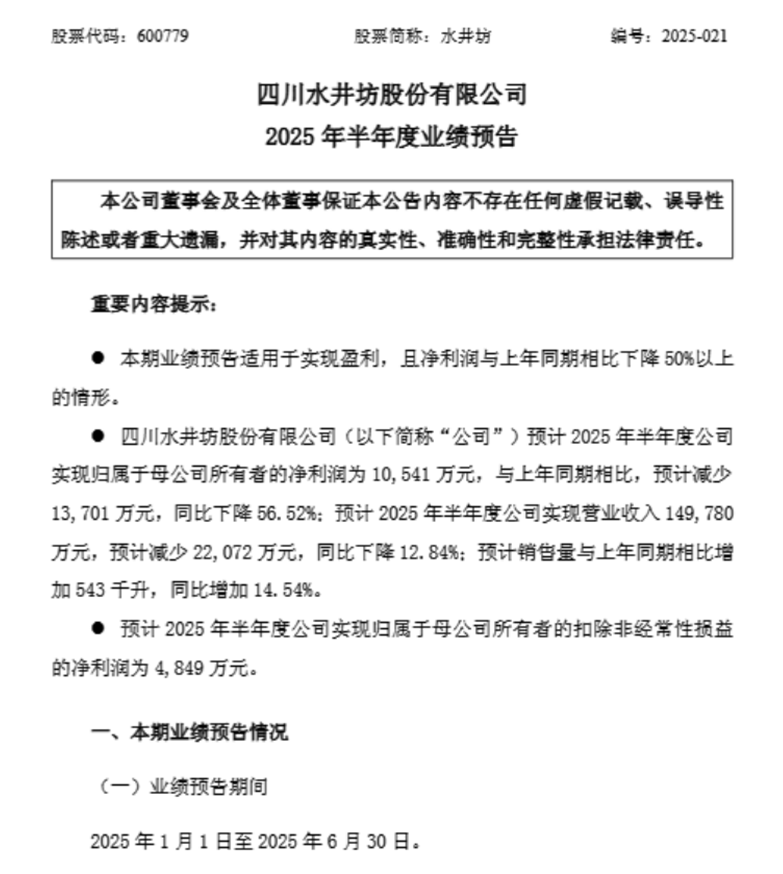

高管变动之际,水井坊的业绩表现也并不理想。7月15日,水井坊发布2025年上半年业绩预告。2025年上半年,水井坊的营收同比下降12.84%,归母净利润暴跌56.52%,扣非后净利润更是下滑78.74%。

从表面看,这是消费疲软下的行业共性问题,但深入剖析后会发现,水井坊的困境源于人事震荡、战略摇摆、渠道失控与外资治理水土不服等多重矛盾的集中爆发,成为白酒行业调整期的典型缩影。

来源:水井坊公告

人事“旋转门”:战略连贯性的致命伤

自2019年7月以来,水井坊的总经理职位陷入了“五年五换”的怪圈,危永标、朱镇豪、艾恩华、蒋磊峰先后执掌帅印,直到2024年7月胡庭洲上任。自2010年帝亚吉欧入主水井坊以来,14年间水井坊已更换8任总经理。

如此高频的人事更迭在中国白酒行业极为罕见,这种变动极有可能导致企业战略沦为“纸上谈兵”。前任管理层布局的市场策略尚未落地,新团队便带来全新思路,基层执行团队被迫反复调整方向,在行业调整的关键窗口期错失良机。

现任总经理胡庭洲的履历更让市场信心承压。其在豫园股份任职期间,豫园股份归母净利润连续三年下滑。这种“成绩单”让投资者对其能否带领水井坊走出困局充满疑虑。管理层的不稳定还引发了连锁反应,核心团队动荡加剧,渠道信心受挫,进一步放大了去库存压力。

内部激励机制的失效则加剧了组织活力的流失。2019年推出的限制性股票激励计划,在第一个解锁期便遭遇业绩“滑铁卢”:2019~2020年营业收入增长率平均值仅为对标企业的56.38%,远未达到110%的考核标准,最终导致6.6万股股票被回购注销。这一事件不仅打击了核心骨干的积极性,更暴露了企业对市场趋势判断的严重偏差。

2021年启动的员工持股计划虽两期解锁条件均达成,但存续期被迫延长18个月至2026年11月,侧面反映出企业对短期业绩的信心不足。当内部激励与实际经营频繁脱节,员工对企业长期发展的认同感逐渐弱化,组织执行力自然大打折扣。

经营困局:业绩下滑与量增利减的恶性循环

水井坊的业绩曲线在近五年划出了一道刺眼的下行轨迹。

根据水井坊财报,2020~2024年及2025年1~3月,水井坊的营业收入分别为30.06亿元、46.32亿元、46.73亿元、49.53亿元、52.17亿元、9.59亿元,归母净利润分别为7.31亿元、11.99亿元、12.16亿元、12.69亿元、13.41亿元、1.9亿元。

2021~2024年,水井坊营业收入同比增长率分别为54.1%、0.88%、6%、5.32%,归母净利润同比增长率分别为63.96%、1.4%、4.36%、5.69%。

而据2025年半年度业绩预告,2025年上半年,水井坊预计实现营收14.98亿元,同比下降12.84%;预计实现归母净利润1.05亿元,同比下降56.52%。

从2021年归母净利润63.96%的高增长,到2024年增速骤降至5.69%,再到2025年上半年预告的超50%降幅,盈利动能衰减的速度令人震惊。2025年一季度营收仅9.59亿元,不足2024年全年的五分之一,2025年二季度更是出现上市以来首次单季亏损,亏损额达8500万元,显示消费疲软对业绩的冲击远超预期。

据2025年半年度业绩预告,2025年上半年水井坊预计销售量与上年同期相比增加543千升,同比增加14.54%,销售量全部来自中高档酒。

2025年上半年,水井坊销量同比增长14.54%,但营收与利润却双双跳水。这种反常现象源于“以价换量”的促销策略,公司为消化库存加大促销力度,2024年销售费率已达25%,2025年这一比例预计进一步攀升,为27.5%。2025年一季度营业总成本占营收比重高达71.67%,较2024年同期的66.11%显著上升,销售费用的大幅增加吞噬了利润空间,使得销量增长难以转化为实际收益。

从存货来看,截至2025年一季度末,水井坊存货规模已达33.96亿元,较2021年增长54.6%;成品酒及半成品酒合计库存量7.18万千升,三年间增幅超45%。而行业平均存货周转天数高达900天,意味着这些库存需要近2.5年才能消化。

在市场疲软的情况下,水井坊的产能扩张仍在继续:邛崃一期2万吨原酒产能已正式投产,二期1.3万吨项目也于2024年6月开工,合计3.3万吨的年产能。

在消费需求疲软的背景下,这种产能扩张考验水井坊的市场消化能力,也将威胁企业现金流健康。为缓解压力,水井坊对部分经销商开放信用销售,这一举措直接导致2024年末应收账款暴增至1.18亿元,同比增幅超5200%;2025年一季度末更是攀升至3.93亿元,三个月内增长232%。

虽然短期推动了产品出库,但信用销售本质上是将企业风险转移给渠道,一旦经销商资金链断裂,可能形成大额坏账。更严重的是,价格倒挂已成为普遍现象,经销商利润空间被严重压缩,过度依赖信用销售引发了渠道窜货、低价倾销等乱象,进一步损害品牌价值,形成“去库存—价格下跌—更难去库存”的恶性循环。以核心产品臻酿八号为例,其52度500ml规格产品的官方指导价578元,而在京东水井坊官方旗舰店到手价仅393元,跌幅超过30%。

渠道失控:价格体系崩坏与治理失效

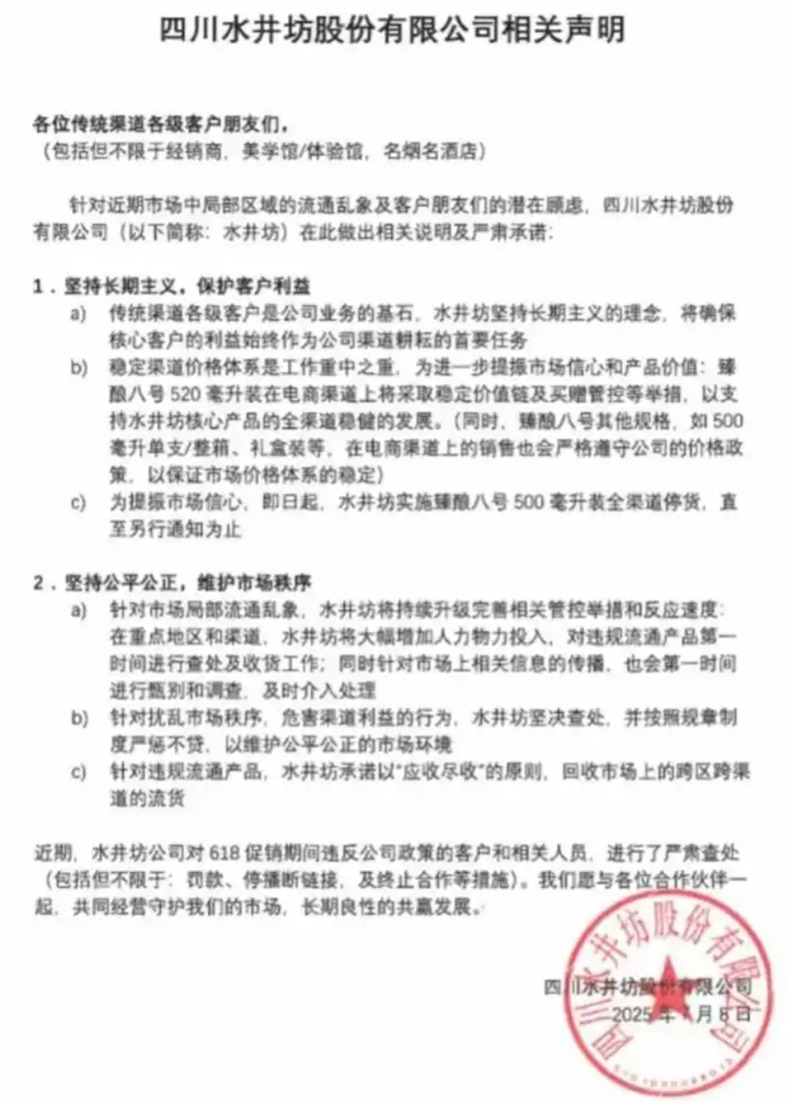

水井坊的渠道危机在2025年集中爆发。各大电商平台上的臻酿八号单瓶补贴价长期跌破300元,远低于官方指导价;井台等次高端产品同样面临价格倒挂,渠道商为求生存被迫低价抛售、跨区域串货。

为稳住价格,水井坊在过去10个月内两次对核心大单品臻酿八号按下“暂停键”:2024年10月15日起暂停发货与接单;2025年7月8日起再次全渠道停货,并祭出“罚款、停播、断链、终止合作”四大狠招,辅以“应收尽收”原则回收跨区窜货,但市场乱象仍未得到有效遏制。

渠道失控的根源在于企业战略与市场现实的严重脱节。2024年水井坊生产量同比增长近15%,但销售量仅增长6%,库存量激增,高档酒产销率从2023年的93.2%降至88.6%。为清理库存,公司不得不加大货折及买赠力度,2025年第二季度吨价降幅超两成,直接导致“量增利减”的恶性循环。传统渠道模式的失效加剧了管控难度,水井坊依赖“厂商1+1”模式,经销商掌握终端话语权,公司对价格的直接掌控力弱。对比茅台的直营化改革与五粮液的数字化溯源,水井坊的渠道管理仍停留在“事后查处”阶段。

战略的反复摇摆让渠道无所适从。2024年水井坊强调“高端化”,资源向典藏、菁翠倾斜;2025年又推“双子星”战略,新品牌“第一坊”主攻800元以上市场,同时加码中端天号陈。这让核心单品臻酿八号夹在中间,既需承担销量重任,又面临价格失守,渠道对品牌战略的连贯性产生严重质疑,合作信心持续动摇。

电商渠道的冲击则成为新变量,主力产品臻酿八号520ml装在电商平台的“买赠管控”收效甚微,平台补贴与经销商自救式降价形成合力,线上低价严重反噬线下渠道。有经销商抱怨“线上卖一瓶亏一瓶,线下被倒逼降价”,部分区域出现经销商退出潮。

数字化能力滞后是渠道治理失效的核心症结。当竞品通过区块链溯源、消费者扫码积分等技术实现全链路管控时,水井坊的渠道管理仍依赖人工巡查与经销商自律。其“一城一策”的精细化运营缺乏实时数据支撑,无法精准识别窜货源头与动销瓶颈。

2025年管理层提出强化“经销商赋能与门店拓展”,但在价格体系崩坏的背景下,渠道赋能沦为空谈。多次整治无果后,市场对水井坊的渠道管控能力产生深度怀疑,渠道失控已从战术问题升级为战略信任危机,品牌力因价格体系崩坏持续受损。

来源:水井坊

外资治理困局:帝亚吉欧的本土化之殇

作为中国白酒行业唯一被外资控股的上市企业,水井坊的困境折射出帝亚吉欧在华战略的深层矛盾。2025年7月,全球烈酒巨头帝亚吉欧宣布首席执行官黛布拉?克鲁即刻离职,三天前,其全资控股的水井坊集团已完成关键人事调整:Cristina Samin Suner卸任法定代表人、董事长及总经理职务,由Sudhindra Shivnegere Rajarao接任,部分董事亦发生变更。

这一系列人事动荡并非偶然,帝亚吉欧2025财年第三季度财报显示,北美、拉美市场增速分别达6.2%、28.5%,而作为全球增长引擎之一的亚太地区仅实现1.6%的微增,中国市场的持续疲软成为主要拖累。

自2010年帝亚吉欧入主水井坊以来,这家川酒企业就陷入了“高管轮换魔咒”。14年间更换8任总经理,从首位“洋帅”柯明思到现任胡庭洲,历任管理者多为快消背景,缺乏白酒行业深耕经验。

频繁换帅导致水井坊在“高端化”和“大众化”战略中反复摇摆:2021年启动的“双品牌”战略尚未成型,2023年又强调“高端化”,2024年转向“美酒+庆美事”场景营销,2025年再推“双子星”战略。资源分散导致典藏系列年均增速不足2%,与井台36%的增速形成鲜明对比,政策摇摆让渠道无所适从。

跨国治理的水土不服加剧了经营困境。决策权过度集中于海外总部的多层审批机制,与白酒行业的快速反应需求存在天然矛盾。2025年二季度市场价格崩塌时,水井坊的停货决策需经亚太区层层审批,错失最佳干预时机。

有经销商抱怨:“同一区域的促销政策,竞品48小时落地,水井坊需等两周”,效率滞后严重削弱了渠道竞争力。新任管理者的背景释放出战略转向信号:董事长Rajarao擅长新兴市场拓展,新董事Bence Bokor专攻数字化营销,这与帝亚吉欧试图通过本土化与数字化激活中国市场的思路契合。但过往经验表明,“空降兵”难以快速破解本土难题:2024年时任董事长推动的“渠道扁平化”因阻力过大半途而废,2025年新舵手面临的库存与价格困局更为严峻。

高管层频繁更换影响团队稳定,尤其是核心销售团队流失率上升。一位离职区域经理透露:“每任领导一套打法,刚熟悉就换方向,基层疲于奔命。”团队动荡直接影响终端动销,2025年上半年销售费用率预计超30%,却未能换来渠道信心回升。帝亚吉欧在威士忌等国际酒类市场拥有无可争议的领导地位,但在中国白酒这一特殊领域,其国际化成功经验难以直接复制。

水井坊的突围之战,本质上是外资治理模式与中国白酒行业特性的磨合之战。在消费升级遇阻、需求持续疲软的行业寒冬中,如何平衡去库存与保品牌的关系,如何构建稳定连贯的战略体系,如何实现渠道治理的数字化转型,将决定这家老字号企业能否守住阵地、重焕生机。对于水井坊而言,真正的考验才刚刚开始,而这场突围之战的走向,无疑值得整个白酒行业持续关注与深思。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。