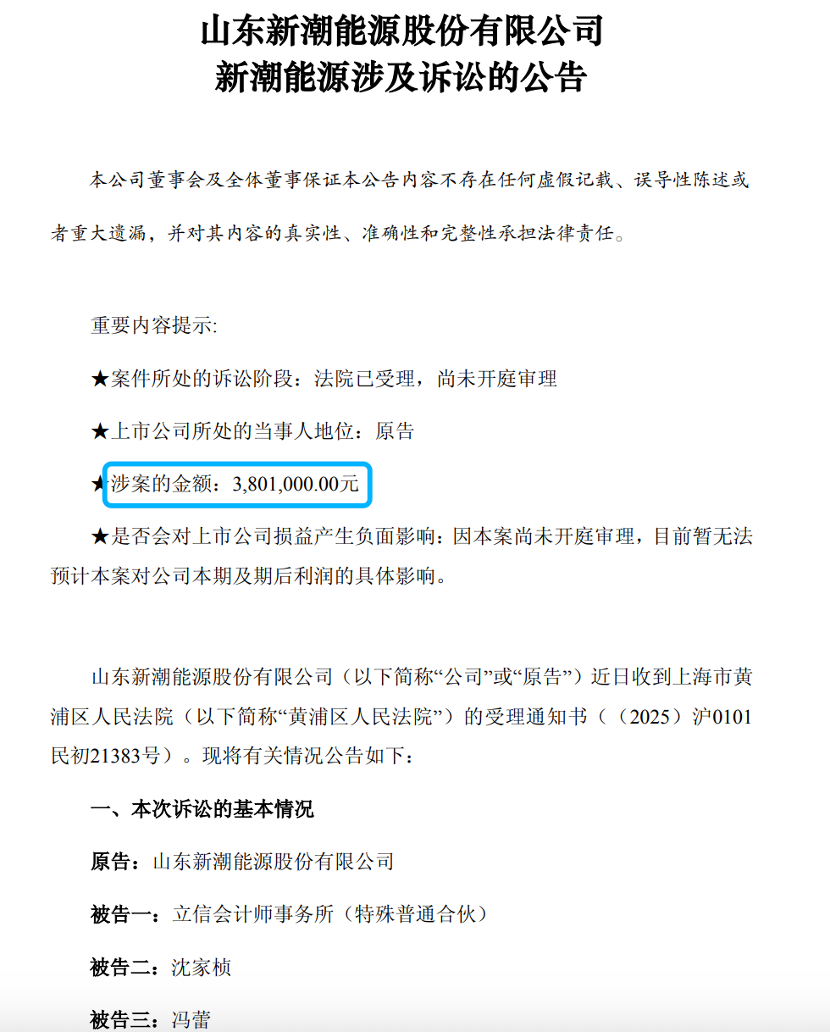

延期两个多月财披露2024年年报的*ST新潮(600777.SH),罕见地将审计机构立信会计师事务所(下称“立信所”)告上法庭,索赔300余万元并要求撤销"无法表示意见"的审计报告及内控审计报告。

双方审议争议的焦点,集中在境外油气资产审计上。立信所解释称,无法对审计两份报告“无法表示意见”的原因,是无法获取充分审计证据,而*ST新潮则声称,已提供完整资料并遵循行业惯例。

由于会计师事务所接连辞任退场,*ST新潮2024年年报一度“难产”,直到立信所接手后,才在7月初得以披露。

除了审计争议,*ST新潮当前还面临控制权的激烈博弈。7月24日,该公司的6名小股东,将自行召集2025年第三次临时股东大会,试图改组管理层。业内认为,在这一情况下,公司现任管理层可能会希望尽快证明自身在内控方面没有失误。

罕见起诉审计机构

根据*ST新潮披露,公司因审计服务合同纠纷,将立信所及两名签字注册会计师沈家桢、冯蕾告上法庭,并在近日获得上海黄浦区法院受理。

*ST新潮在公告中称,立信所作为提供审计的会计师事务所,沈家桢、冯蕾作为两份审计报告的签字注册会计师,均应当按照相关法律及审计准则的规定,勤勉审慎地开展审计工作,并在此基础上发表审计意见,但三者未遵守相关法律及审计准则的规定,并在此基础上草率出具《审计报告》及《内部控制审计报告》,严重损害该公司合法权益。

*ST新潮向法院请求,判令立信撤销其作出的《审计报告》及《内部控制审计报告》,重新出具审计报告及内部控制审计报告,并返还350多万的审计服务费,同时承担30万元的律师费,涉及金额合计为380.1万元。

实际上,*ST新潮2024年年报的编制、披露,经历艰难、曲折的历程。

该公司2024年年报一度“难产”,直到7月初才艰难“出炉”。对于年报难产的原因,ST新潮解释称,因时间过于紧迫,所需材料细致,部分材料包括审计所需的询证函回函,需要较长时间才能全面收集,正按照审计要求进一步补充提供。

而年报披露延期,是因为在年报编制期间,该公司接连遭遇会计师事务所"闪退"。原年审机构中兴华会计师事务所因内控分歧不被续聘后,新聘的中瑞诚会计师事务所又以"工作量超负荷"为由临阵辞任。直至3月20日,立信会计师事务所(特殊普通合伙)才接手该公司2024年年报审计。

审计争议涉及境外油气资产

立信所7月4日出具的无法表示意见的《审计报告》(信会师报字[2025]第ZA12832号)和《内部控制审计报告》(信会师报字[2025]第ZA12833号),成为双方争议的焦点。

立信所在上述报告提出,无法对*ST新潮在油气资产管理、职工薪酬管理、特许权使用费和小权益主开采利益计量等项目上,获取充分、适当的审计证据。

该所针对油气资产提出了具体质疑,截至2024年12月31日,*ST新潮合并资产负债表中的油气资产,包括Xin chao US Holdings Company(以下简称“美国新潮”)及其子公司(以下合称“美国新潮集团”)的油气资产账面原值504.24亿元,合并调减2.08亿元后,合并报表中的账面原值为502.16亿元,

对于这一解释,立信所提出了两项质疑。

第一,管理层解释,资产原值变动表显示,该公司2024年底的油气资产余额480.60亿元,系账面原值减去减值准备的金额。但却未提供列示所有单项油气资产原值的资产详细清单或资产台账,以作为选取测试项目的总体。

其二,截至2024年12月31日,美国铁路委员会网站披露,由美国新潮集团运营油井为的911口(剔除重复项目后为783口油井),其所列油井信息与上述美国新潮集团2024年度油气资产变动表所列的油井信息存在差异。

对此,*ST新潮董事会在次日的专项说明中回应称,已按立信所的要求,提供了完整的年度审计所需资料,包括但不限于提供共70批次、涵盖14553份文件的备审资料,并组织境内外管理团队和相关人员的50次访谈。

*ST新潮董事会并称,自美国子公司成立以来,*ST新潮历年均以单项AFE和单项CostCenter为对象,对油气资产进行核算和管理,既符合美国油气行业惯例和公司管理实际,也符合美国会计准则的相关规定。截至审计报告出具日,该公司已经提供了以单项AFE和单项CostCenter为对象的所有油气资产详细清单和资产台账,其中包括立信独特要求的、违背美国油气行业惯例的以单井维度提供油气资产清单的内容。尽管公司和会计师进行了充分的沟通,但立信所仍未完全认可按照行业惯例、公司管理实际以及历年统一标准下编制的资产清单。

此外,*ST新潮解释称,该公司提供的油井数量信息,详细列示了每口油井的API(美国石油行业对每口油井的唯一识别号,相当于油井的身份证明)、每口油井的名称等一系列详尽油井信息作为支持性文件。因2015年~2024年历年收集口径不同及统计时间滞后,德州铁路委员会网站信息与公司实际运营的信息有差异,并不影响立信对油井数量的识别和审计工作。

华南一名律师对记者分析,这场审计争议的核心,在于*ST新潮的"保壳"压力。由于无法表示意见的审计报告直接触发了退市风险警示,该公司不得不通过法律途径寻求转机。随着退市风险升温,这场专业层面的审计争议,已经演变为关乎该公司存亡的关键博弈。

控制权争端升级

除了年报审计争议,*ST新潮正面临控制权的激烈博弈,目前已经处于“暴风雨”即将到来前夕。

此前,*ST新潮小股东多次联合“逼宫”,要求召开临时股东大会,提前进行董、监事换届选举。在这背后,新晋控股股东伊泰B的身影若隐若现,提名的15名董监高换届候选人中,多人具有伊泰系高管背景。(详见《小股东再"逼宫"欲改组管理层,ST新潮退市迫近控制权争夺升温》)

有业内人士认为,在此关键节点,通过对立信所发起诉讼,管理层可以一定程度上证明自身在内控方面没有失误,从而增加自身胜算。

目前,对于召开临时股东大会一事,*ST新潮现管理层、小股东方已经经历多轮拉锯。

根据披露,今年6月19日,深圳市宏语商务咨询有限公司(下称“深圳宏语”)、宁波国金阳光股权投资中心(有限合伙)、陈开军等6名股东(以下均称“提请召集人”)提交函件,提请该公司董事会召集2025年第三次临时股东大会,但在6月28日被董事会拒绝。

两天后的6月30日,提请召集人向该公司监事会提请召开临时股东大会,同样在几天后的7月4日遭到否决。

在这种情况,上述提请召集人决定自行召集临时股东会。7月8日,*ST新潮收到了《关于股东自行召集召开公司2025年第三次临时股东大会的函》等文件,召集人拟于2025年7月24日自行召集2025年第三次临时股东大会。

而后,双方攻防安到焦点,又转向了自行召集临时股东大会的有效性上,双方为此各执一词。

*ST新潮现任董事会认为,召集人在《自行召集召开函件》中没有提出明确的审议事项和具体的提案内容,无法发出合法有效的股东大会通知,自行召集程序不符合法律法规及该公司公司章程规定。

提请召集人则委托三家律师事务所出具法律意见书。受托律所之一的竞天公诚律师事务所的法律意见书中称,依照法律法规及公司章程,提请召集人此次提请董事会、监事会召集召开本次股东大会的程序及内容合法、有效。

(竞天公诚律师事务所法律意见书来源:公司公告)

上述律师对第一财经说,若股东大会如期举行且获得伊泰B支持,现任管理层恐将面临大换血,但最终结果仍存变数,召集程序中的任何瑕疵,都可能导致股东大会决议被推翻。这场控制权之争的结局,将决定*ST新潮未来的命运走向。

根据披露,今年4月,伊泰B向*ST新潮全体股东发出要约收购,最终耗资115.84亿元,收购34.07亿股*ST新潮股份,占公司股份总数的50.1%。