$ST新潮(SH600777)$ $伊泰B股(SH900948)$

根据公开披露的股权架构及法律文件,新潮能源在法律层面是Seewave Energy Holdings Company(SEH)的控股股东,但实际控制权已通过协议安排转移至管理层关联方。关于普通合伙人(GP)变更的可行性,需结合法律条款与现实治理困境综合分析:

一、新潮能源对SEH的法律权属与实际控制的分离

1. 股权结构的法律链条

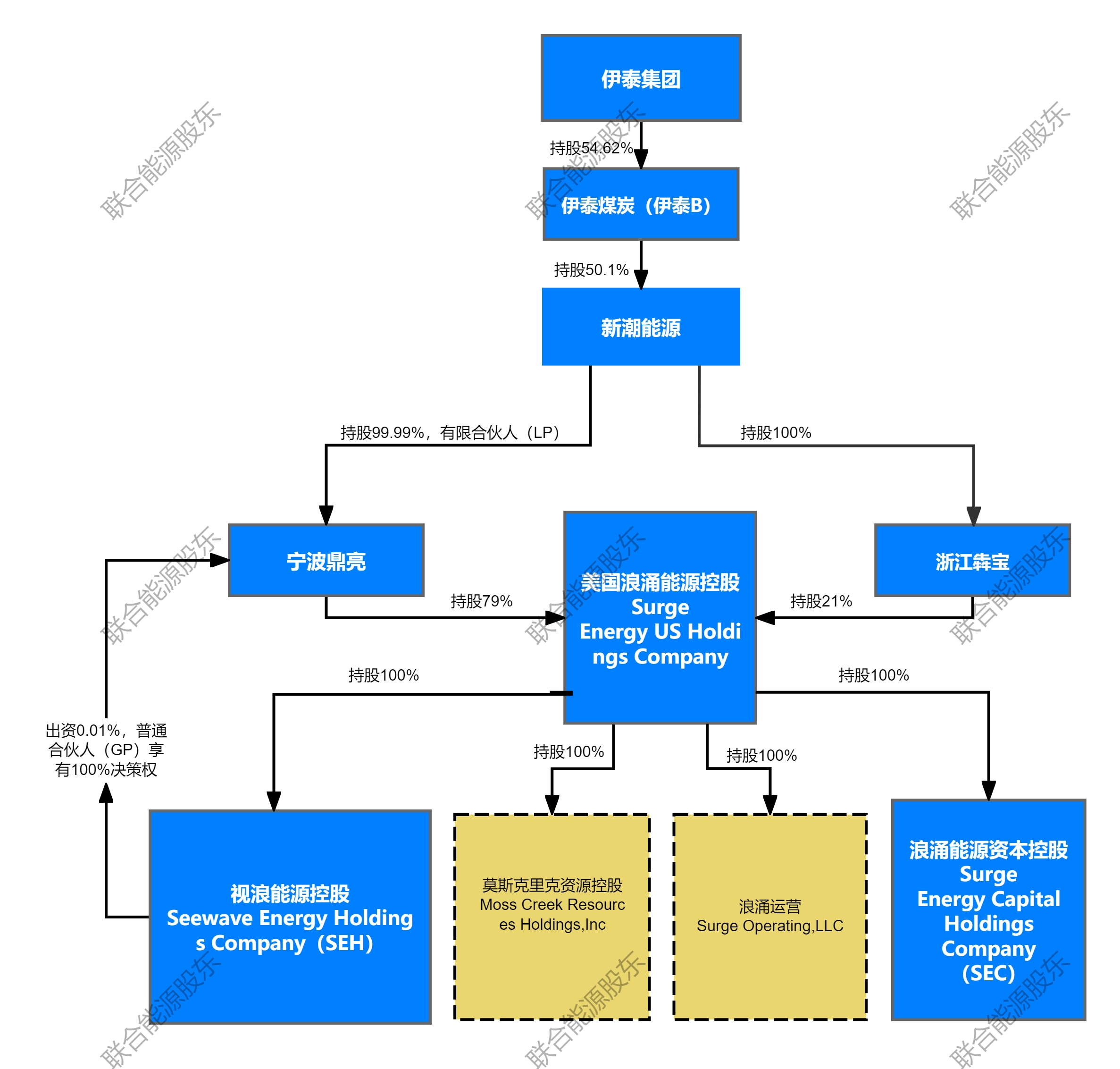

新潮能源通过境内全资子公司宁波鼎亮(持股79%)和浙江犇宝(持股21%)间接持有美国Surge Energy US Holdings Company(以下简称“Surge Energy”)100%股权。Surge Energy作为美国子公司,直接持有SEH 100%的股权。因此,从股权穿透角度看,新潮能源通过境内外双层持股架构,理论上对SEH拥有100%的控制权。

2. 实际控制权的转移

- 协议控制的核心设计:SEH的唯一董事兼CEO为刘珂,其通过2023年5月修订的宁波鼎亮合伙协议,获得“独立决策并执行所有合伙事务”的权利,包括资产处置、分红决策等核心权限,且无需其他合伙人同意。

- 风险隔离机制:通过将GP变更为境外公司SEH,新潮能源试图将美国资产置于中国法院执行范围之外,规避境内债务纠纷风险。但这一操作客观上导致上市公司对SEH的法律权属与实际控制权分离——SEH虽为新潮能源全资子公司,但其经营决策完全由刘珂个人主导。

二、GP变更的法律可行性与现实障碍

(一)法律层面的可行性分析

1. 合伙协议的约定

根据2023年5月修订的宁波鼎亮合伙协议,SEH作为执行事务合伙人拥有绝对决策权,且协议未明确限制GP变更的程序。根据《合伙企业法》第67-68条,GP变更无需全体合伙人一致同意,仅需执行事务合伙人(即SEH)与其他合伙人协商一致即可。但需注意,若合伙协议中存在“GP变更需经全体合伙人同意”的特别条款,则需满足该条件。

2. 上市公司的内部决策权限

- 董事会的权限:根据新潮能源公告,GP变更属于“合并报表范围内的内部调整”,依据《上海证券交易所股票上市规则》第6.1.22条,可豁免披露和股东大会程序。因此,理论上董事会有权直接决定GP变更。

- 实际操作中的矛盾:新潮能源2023年GP变更的决策流程显示,相关操作由总经理刘斌批准后执行,未经过董事会审议。这一先例可能成为未来变更的法律障碍——若现任董事会以“程序不合法”为由拒绝变更,可能引发合规争议。

(二)现实治理困境

1. 控制权争夺的僵局

- 管理层的实际控制:刘珂通过SEH和合伙协议条款,将美国资产的管理权集中于个人。尽管新潮能源公告称“SEH高管不具有自主决策资产处置、分红等重大事项的权限”,但工商备案的合伙协议明确赋予SEH独立决策权。

- 新控股股东的挑战:2025年伊泰B股成为新潮能源第一大股东(持股50.11%),但现任董事会以“程序不合法”为由拒绝改组。若伊泰B股试图推动GP变更,可能遭遇现任管理层的抵制,导致法律诉讼和内部治理瘫痪。

2. 监管与合规风险

- 交易所的实质性审查:上交所曾质疑宁波鼎亮控制权变更涉及“占公司资产99.91%的核心资产”,但未履行董事会和股东大会程序。若未来GP变更引发新的监管问询,可能导致公司被实施风险警示(ST)。

- 投资者诉讼风险:深圳宏语等股东已指控刘珂通过SEH“非法转移资产”,若新潮能源强行变更GP,可能触发集体诉讼。

三、结论与建议

1. 法律权属与实际控制的矛盾

新潮能源是SEH的法律上的控股股东,但SEH的实际控制权已通过协议安排转移至刘珂个人。这种“控制权空心化”是资本市场罕见的案例,其核心矛盾在于法律权属与实际控制的分离。

2. GP变更的可行性评估

- 理论可行:若董事会能够证明SEH仍为新潮能源全资子公司,且变更程序符合《合伙企业法》及合伙协议约定,则法律上可以将GP由SEH变更回烟台扬帆。

- 现实不可行:现任管理层(与刘珂存在关联)可能以“程序不合法”“保护美国资产安全”等理由抵制变更;同时,伊泰B股与现任董事会的控制权争夺可能导致变更长期搁置。

3. 破局路径建议

- 司法介入:股东可通过提起股东代表诉讼,要求法院确认SEH的控制权归属,并责令董事会履行变更程序。

- 监管干预:投资者可向证监会举报新潮能源“通过复杂架构转移资产”,促使监管部门对SEH的控制权进行实质性审查。

- 协议重构:通过修订宁波鼎亮合伙协议,增设“GP变更需经全体合伙人(尤其是LP)同意”的条款,从根本上限制管理层滥用控制权。

四、关键证据与风险提示

- 核心证据:宁波鼎亮2023年5月修订的合伙协议(明确SEH的独立决策权)、SEH的工商登记信息(刘珂为唯一董事)、新潮能源2023年GP变更的内部审批文件。

- 风险提示:若新潮能源强行变更GP,可能引发以下后果:

1. 美国子公司以“违反合伙协议”为由拒绝配合,导致资产处置陷入僵局;

2. 审计机构对公司内部控制出具非无保留意见,触发ST风险;

3. 中小股东集体诉讼要求赔偿因控制权争议导致的损失。

综上,新潮能源虽在法律上有权变更GP,但现实治理困境和合规风险使其难以实际操作。未来破局的关键在于司法或监管部门对SEH控制权的实质性干预,以及股东通过集体行动重构公司治理架构。