西藏旅游不但短期高度最高(9板),长期来看也将是走得最远的一支票;原因正是西藏旅游的唯一性和确定性。

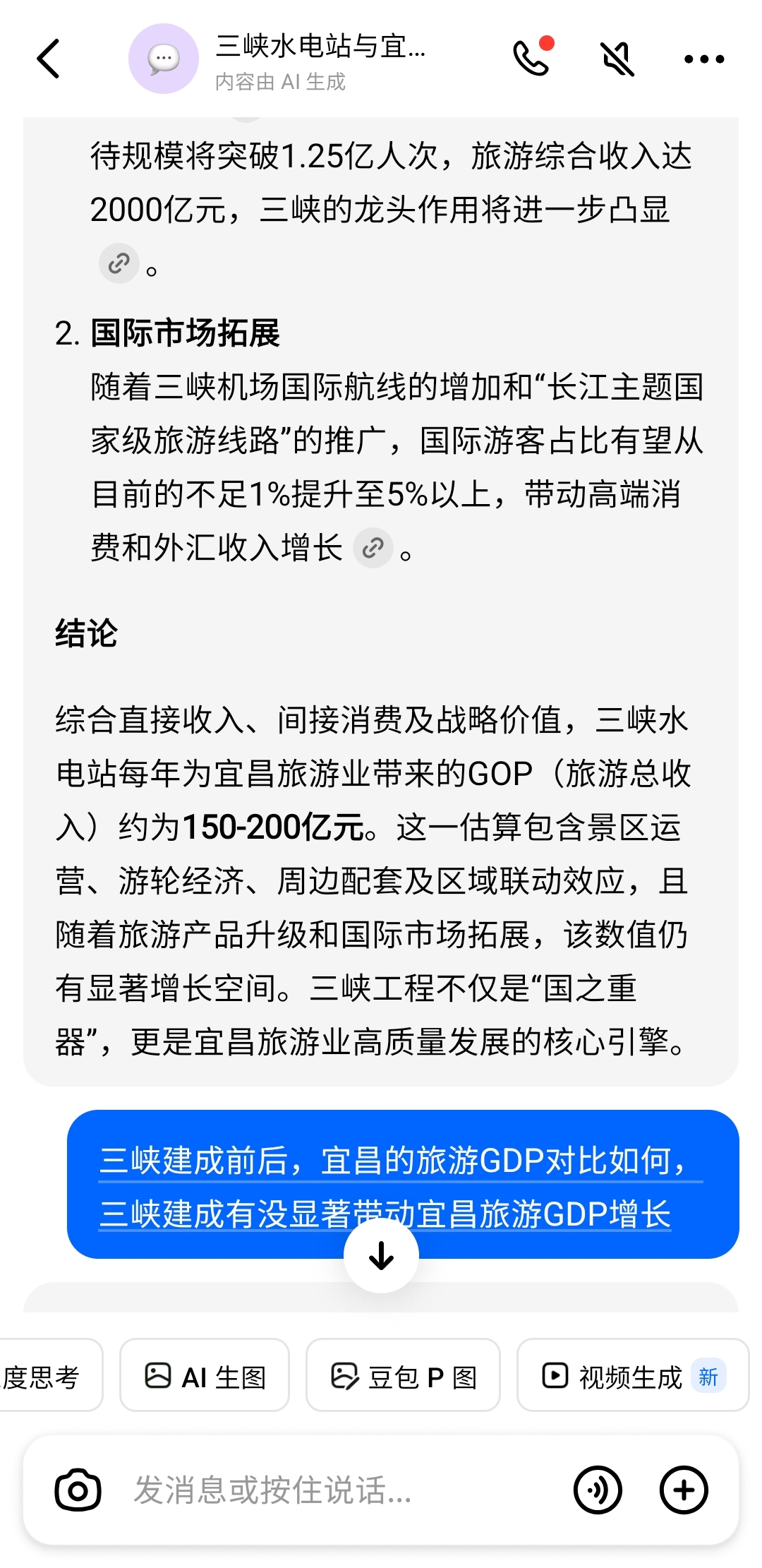

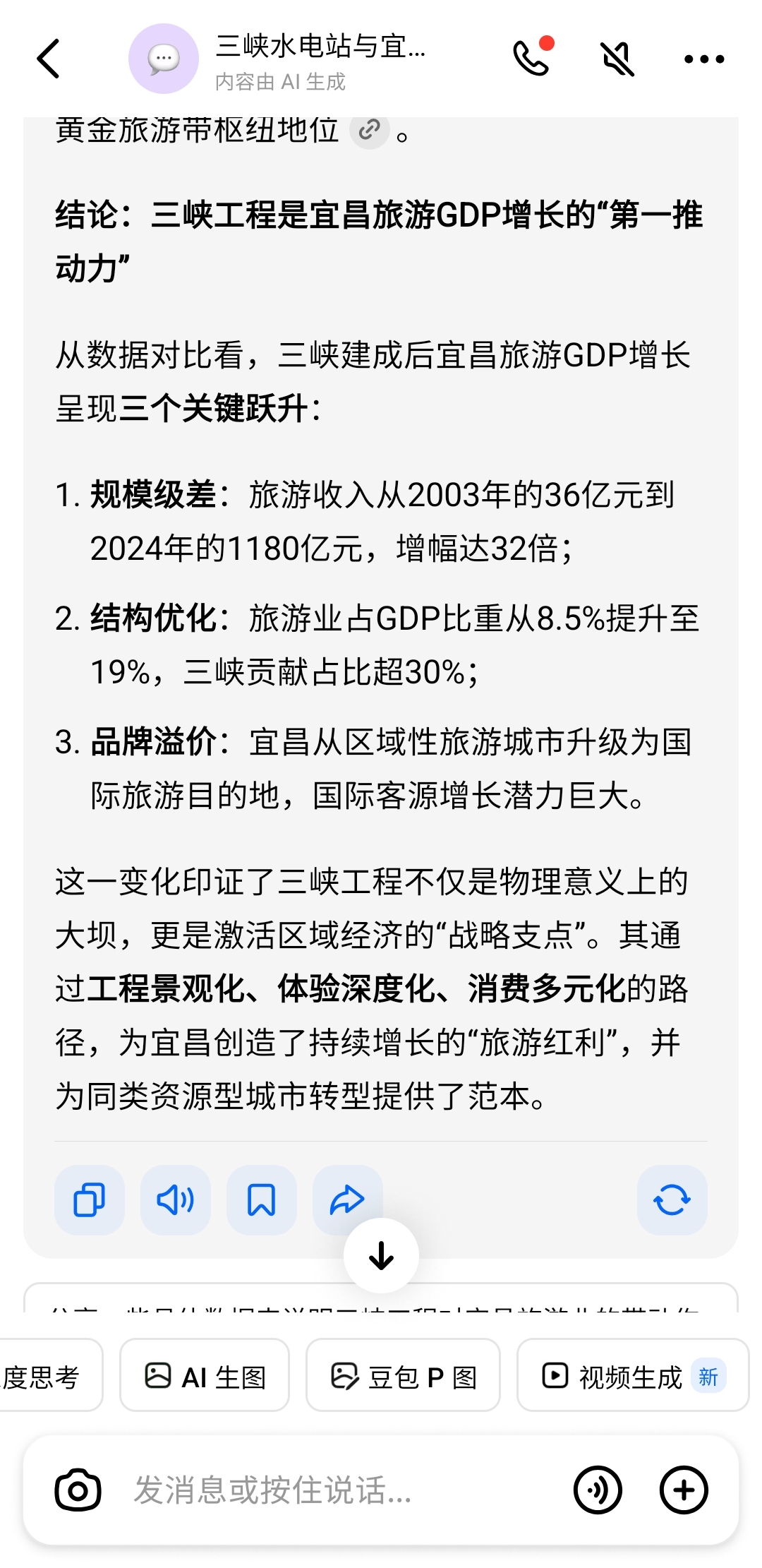

唯一在于,其是西藏唯一一支运营旅业的上市公司;确定不但在于短期的业绩反转,更在于长期的消费提升,参考三峡,长期消费增长空间每年200亿起。

虽然雅下在工程环节已规划1.2万亿投资,但上中下游摊薄之后,分到每个企业碗里的汤水已有限;更何况,雅下的几大基建巨头就占据了大部分份额,像电建和能建这两家加起来,年营收就可达万亿,每年给他们多分1000亿营收,也不过10%的增长,虽不至于九牛一毛,但也确实谈不上多大利好。

但对于西藏旅游来说,1亿营收就是50%增长,且它不属于工程基建板块,有自己的独立增长逻辑,不需要等雅下的蛋糕给大哥们分完后,自己再吃剩下的。

做个类比,好比大家一起盖个摩天大楼,盖房子是一锤子买卖,无论大楼盖得多富丽堂皇,投资方给了多少钱去盖是有预算的,有上限的,盖完了就结束了;基建企业在雅下的角色就好比施工团队,其中电建好比包工头,天路、山河这些好比瓦工、水电、木工...他们赚钱的预期,首先是把房子盖好,其次是把房子盖漂亮,等房子交付,他们在这个项目的赚钱预期就是0了。

而西藏旅游扮演的,则是房子交付前中后的包租公角色;而且,西藏旅游收租的对象不仅限这栋楼,还包括周边的各种物业。对于一个地标级的摩天大楼来说,不仅是建成后的收租能赚钱,交付前中期就已经会有大批企业进驻周边,来为后期吸收大楼的外溢经济占先手。前中期这批先过来淘金的,也是西藏旅游的盈利点之一。最关键的是,消费带来的增长预期是无上限的,只要经济预期是“稳中向好”,消费增长就不会拐头。特别是对于西藏这样消费基础比较薄弱的地区,起点足够低,空间足够高。

不过同样需要注意的是,对于大盘来说,炒西藏板块往往是牛市最后一波行情,珠穆朗玛峰是世界第一高峰,当西藏板块登顶,同样意味大盘见顶;反推的话,7/30的3636即是“牛顶”,只是,对于这以“周”来计的“短命牛”来说,行情结束的未免也太快了一点。如果相信“短命牛”结束,那么现在西藏概念的所有票都不值得参与。$西藏旅游(SH600749)$