先上结论

现在的市场环境下,只要回购过程中不继续压价,短期看属于做多信号,但要看市场买不买账;长期看,回购注销才是利好,回购激励本质上是拿上市公司的钱给高管发钱。

一家之言,仅做参考,欢迎指正。

目录:

一、政策背景

二、回购注销与回购激励的区别于关系

三、回购注销与直接现金分红的区别与选择

四、控价与回购

正文

一、政策背景

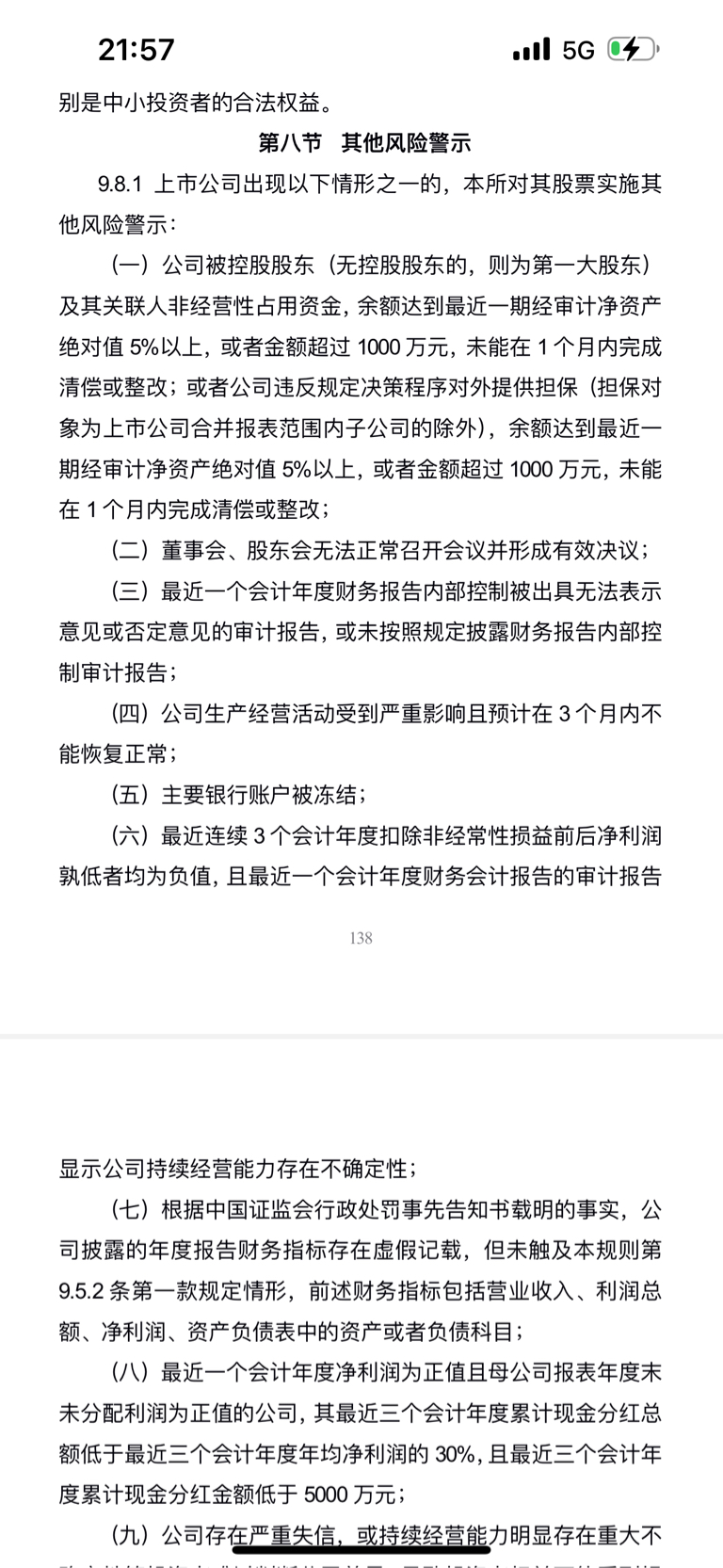

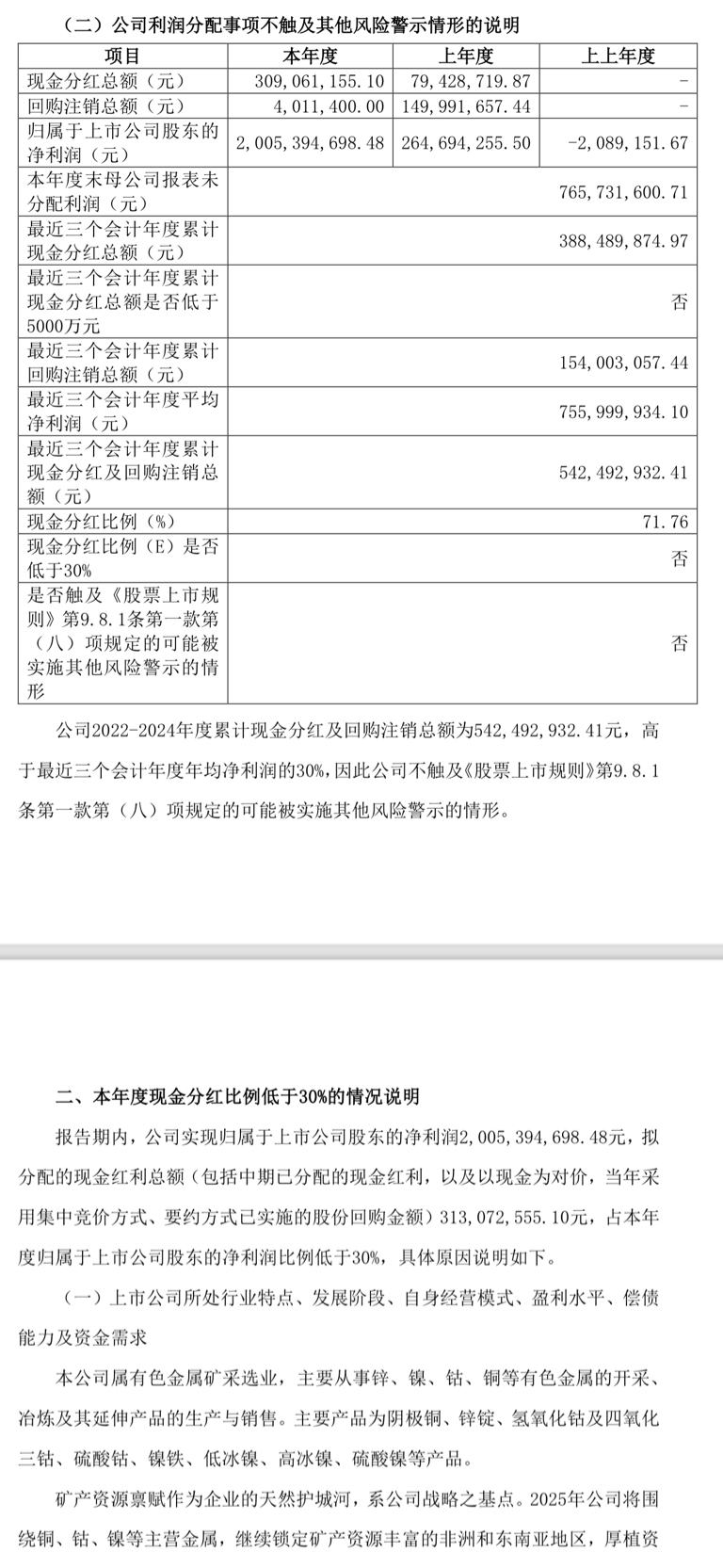

大背景是,上交所强制规定,近三年的现金分红(分红+回购注销)不能低于近三年平均净利润的30%,否则会被实施其他风险警示。(同时本年现金分红低于本年净利润30%也要在利润分配方案中做出说明)

二、回购注销与回购激励的区别与关系

首先注意一点,回购注销才算现金分红,回购激励不算。就像我们开头说的,长期看,回购注销才是利好,回购激励本质上是拿上市公司的钱给高管发钱。

不过回购激励可以修改回购用途为注销,这样回购注销金额就可以算作现金分红。

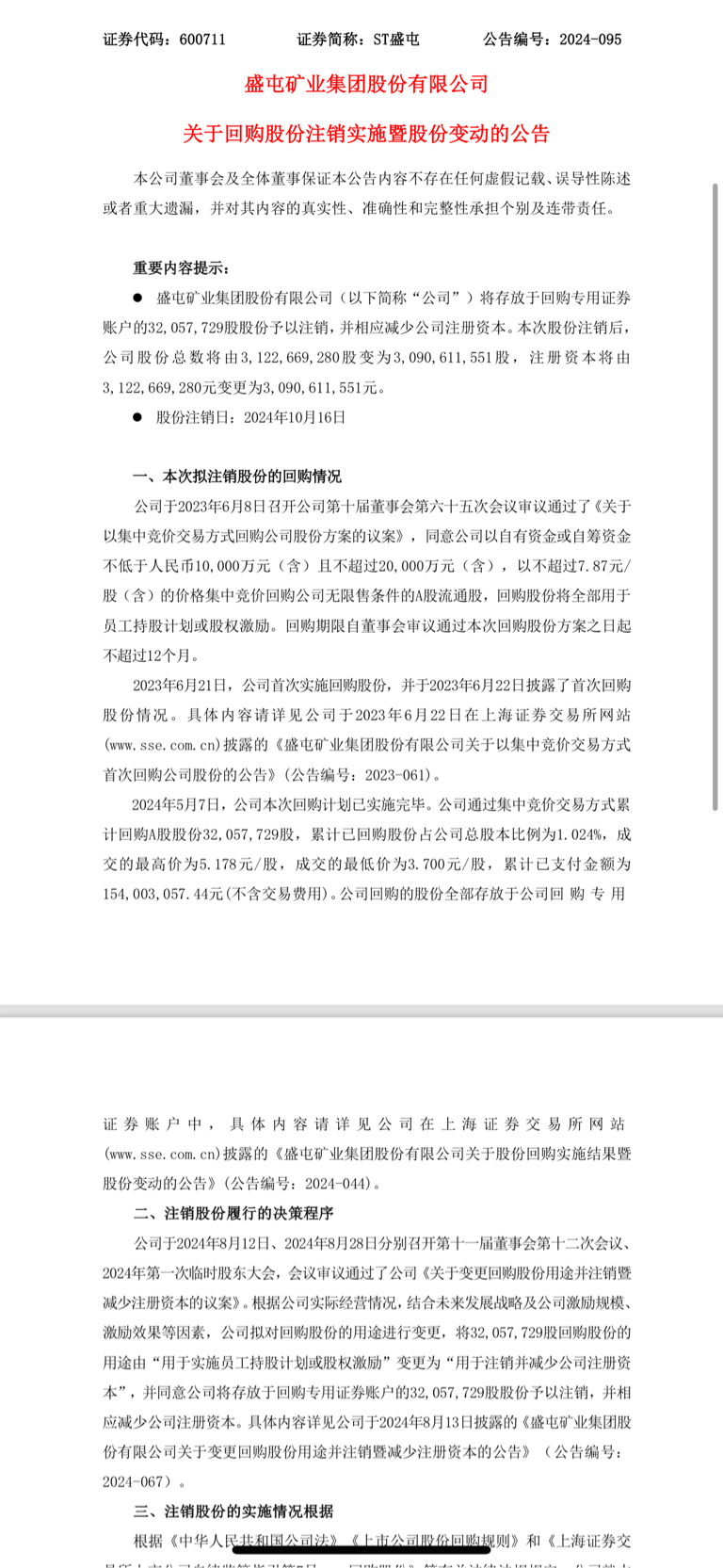

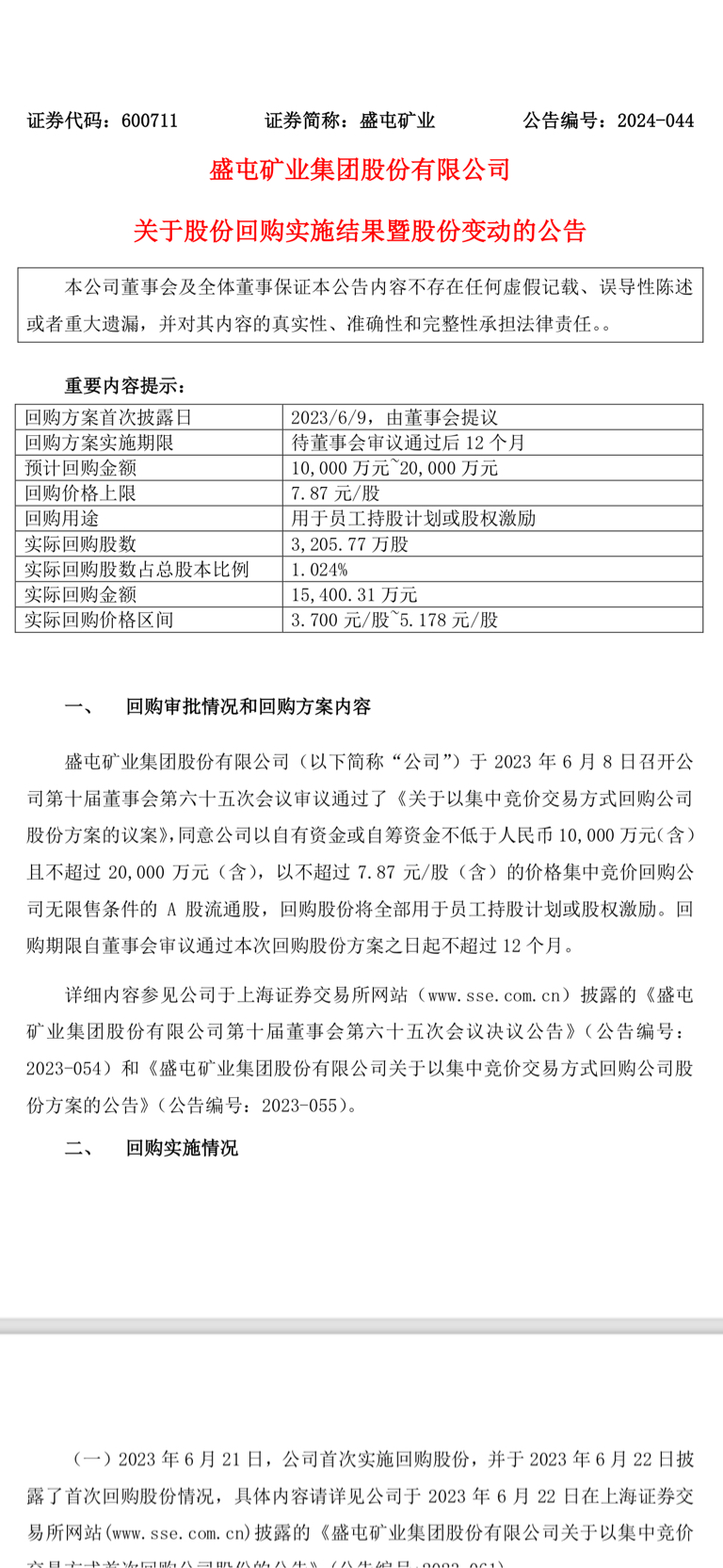

24年盛屯就把23年用于回购激励的股票,变更股份回购用途为注销,最终在25年分红计算分红比例时算到了现金分红,这次大概率还是有这个想法的。

所以这次回购的目的除了员工激励以外,不排除盛屯有为后续年度的分红安排做提前准备的想法。

三、回购注销与直接现金分红的区别与选择

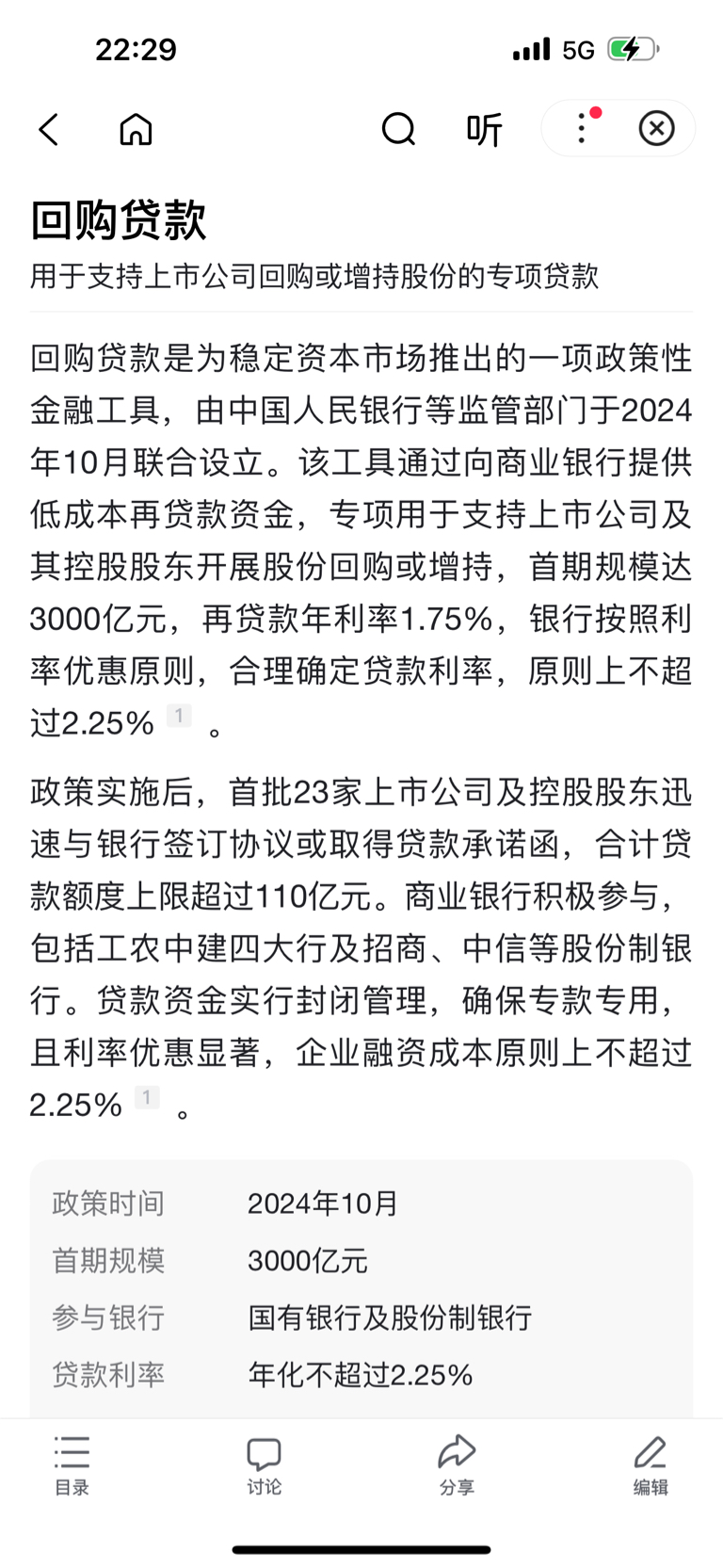

为什么上市公司愿意选择回购注销方式而不是直接现金分红方式呢?因为会里为了激励上市公司做好投资者回报,是有回购专项贷款安排的(专款专用且利率较低),直接现金分红是不会有这种贷款安排的,毕竟有净利润说明企业赚钱了,那还需要什么贷款。

但是实际上,净利润和现金流跟本就是两回事,盛屯从24Q3一直到24年报、25Q1、25H1的货币资金余额都是小于短期借款余额的(并不能完全精准衡量偿债能力,但具有较强参考意义),所以将回购激励改为回购注销充抵分红,相比直接分红的现金流压力要小得多。

四、控价与回购

现在我们可以确定,之前主力一直在控价确实是有目的的,也就是为这次回购方案压价,确保回购方案公布前三十个交易日平均价格的150%在这次回购上限价格以下。(这就是技术形态上横盘压盘等30日线持续向上靠拢背后的实质逻辑)

另外,还要注意的一点,以最近一次的23年回购方案为例,最高限价7.87,实际成交价3.7-5.2,回购不代表就不会压价。

当然,现在市场情况不一样了,可能不至于这么严重。

可是,主力有能力在回购方案公布前压价,他就照样有能力在回购过程中压价,身怀利器,()心自起。

到底是利好还是利空,见仁见智,大家自己判断。

一家之言,仅做参考,欢迎指正。