$ST盛屯(SH600711)$ 大盘上涨,有色金属板块上涨了1.82%,占了有色板块上涨的便宜,基本没能走出独立行情,全天收均线,收盘价也没能突破箱体(前高)。看来摘帽好像不是主力很关注的事,毕竟马上就要公告停牌了。

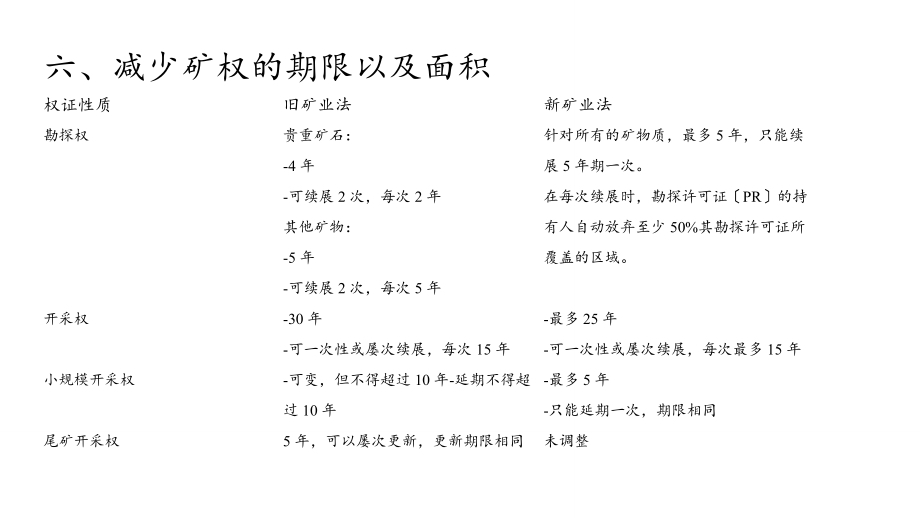

或许是还有更大的预期?比如FTB?梳理下来FTB的勘探最晚也是20年底就开始了,勘探许可证一次有效期是5年,年底是不是必须要探转采了?刚果金2018年新修订的矿业法规定,勘探权有效期5年,到期只可续期一次,且要减少50%勘探面积。但是盛屯(恩祖里)的FTB勘探证应该是19-20年之间从艾芬豪手里拿过来的,如果艾芬豪的勘探许可取得时间为2018年新矿业发颁布之前,有可能是遵循之前的矿业法要求(法不溯及过往原则,2002年颁布的旧矿业法,没有勘探证续期要减少50%勘探面积的要求,且可续期两次)。

自从2020年3月完成对恩祖里的收购后,FTB项目就像盖着盖头的新娘,所有人都在幻想盖头下面的美丽容颜,盛屯这个新郎就是不掀盖头,互联网这么发达的当下硬是没有在网络上留下一点蛛丝马迹。

像是传勘探人员由200多人提高到600多人,增加冶炼产能,增加设置自主发电项目,似乎可以从侧面映证FTB储量可观,但是毕竟没有直接的储量数据公布。

尤其是在刚果金这个铜储量世界第三,铜矿品位高,储存深度浅,遍地鸡窝矿的地方,即使没有自主矿源,收矿石冶炼也是能赚钱的。所以就是虚虚实实,搞不清楚真实情况。可能这也是好事?可以大胆展开预期想象?

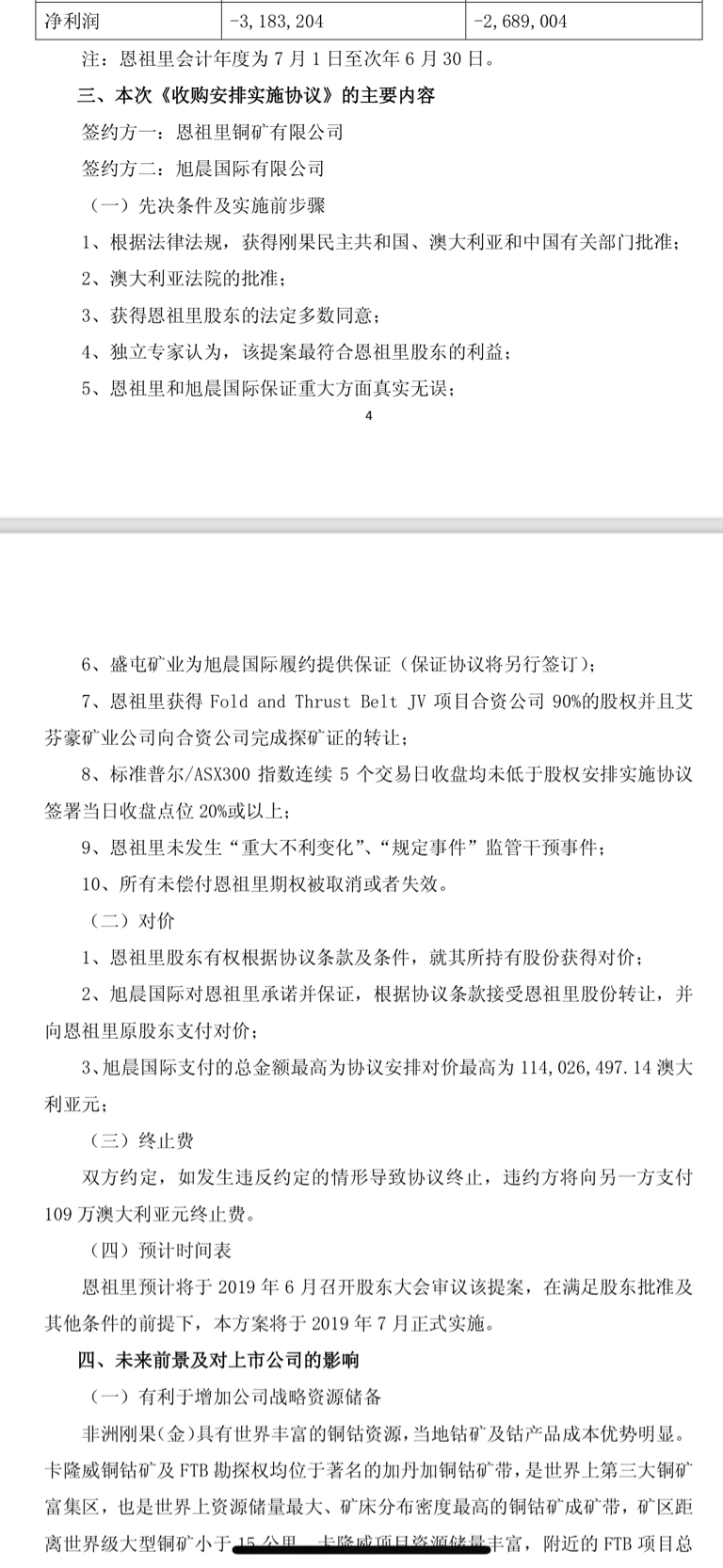

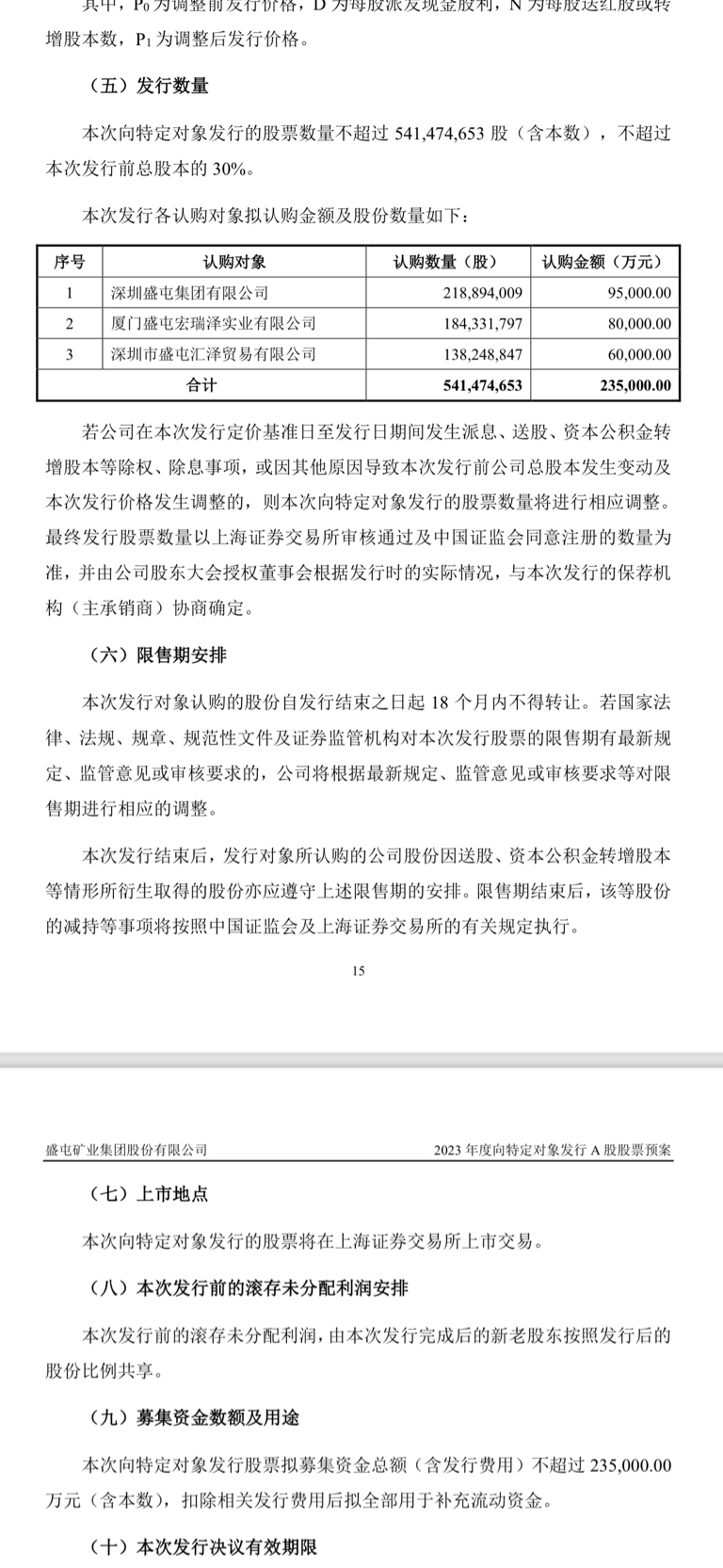

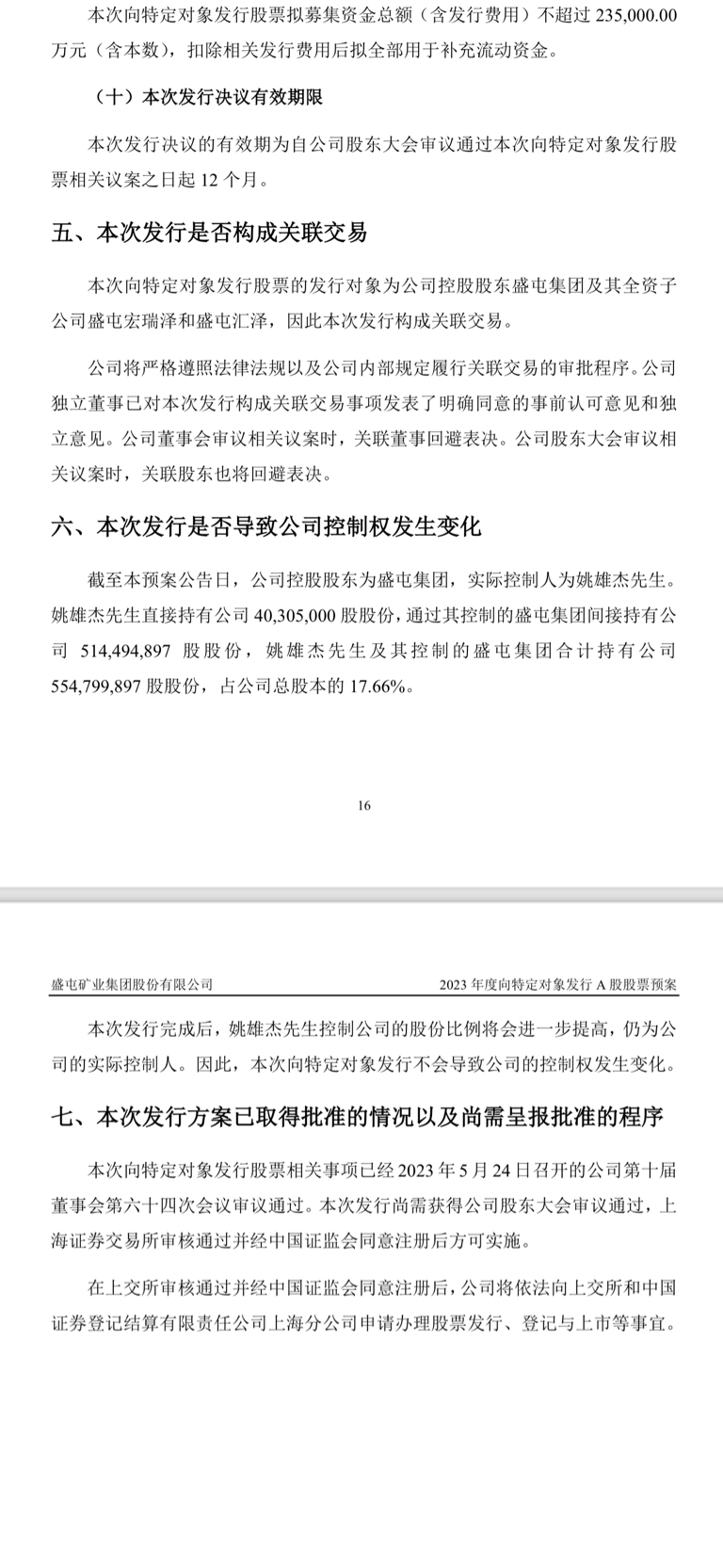

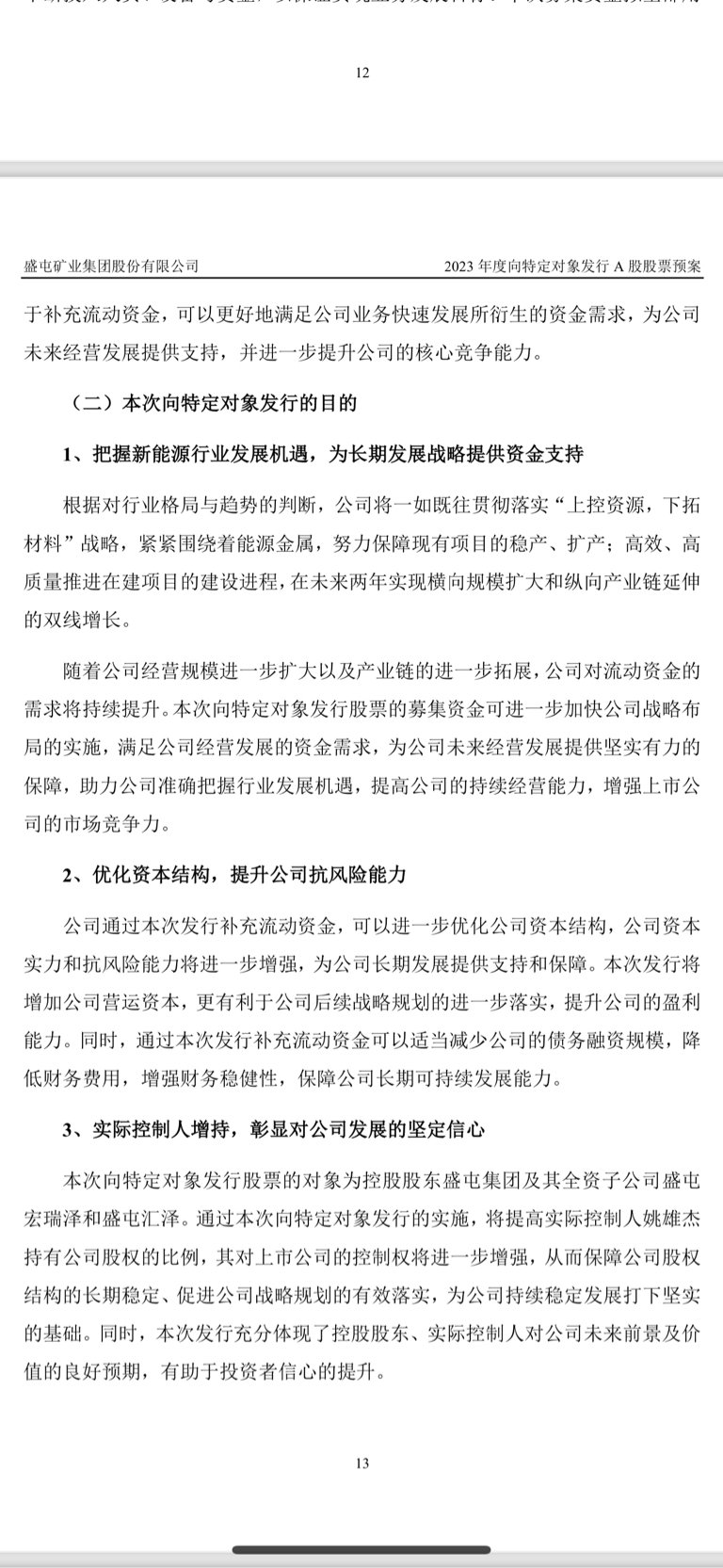

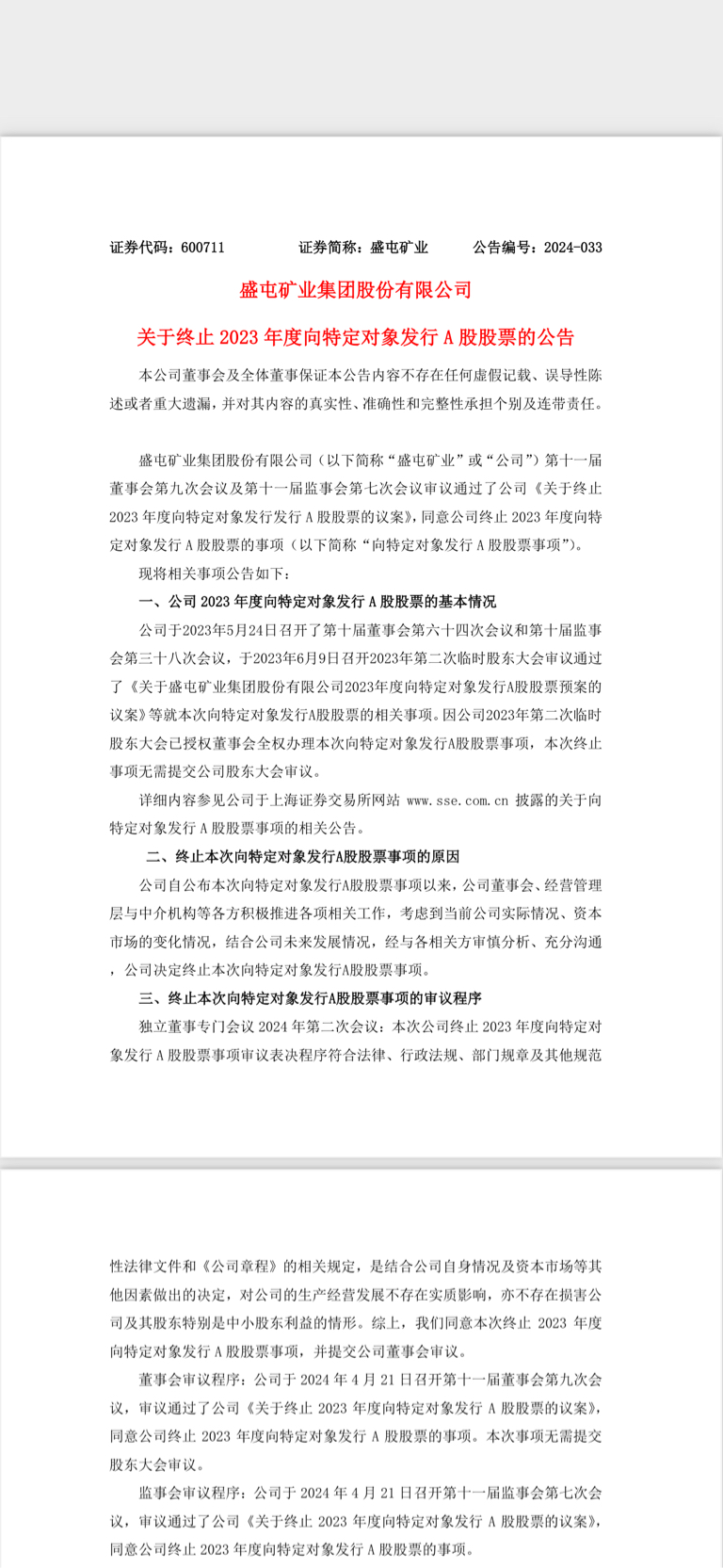

不过基本可以肯定的一点是,在FTB储量公布之前,大股东一定会增发(面向大股东盛屯集团增发),提高股权占比,要不然对大股东来说太亏了,辛辛苦苦这么多年,只能有17%的收益归自己,恐怕不会甘心。我们可以回顾下2023年准备的那个增发方案,向大股东定向增发超5亿股,基本相当于持股翻倍,只不过后来被立案,24年取消了增发。

这次增发失败很有意思,整个过程大股东的心思明明白白,毫无掩饰,手段过于低劣,正好碰上了新能源牛市退潮,监管急需通过中小投资者权益保护来坚定投资者信心,稳住资本市场(如严格限制破净股、低分红股再融资)。结果一头撞墙上了。

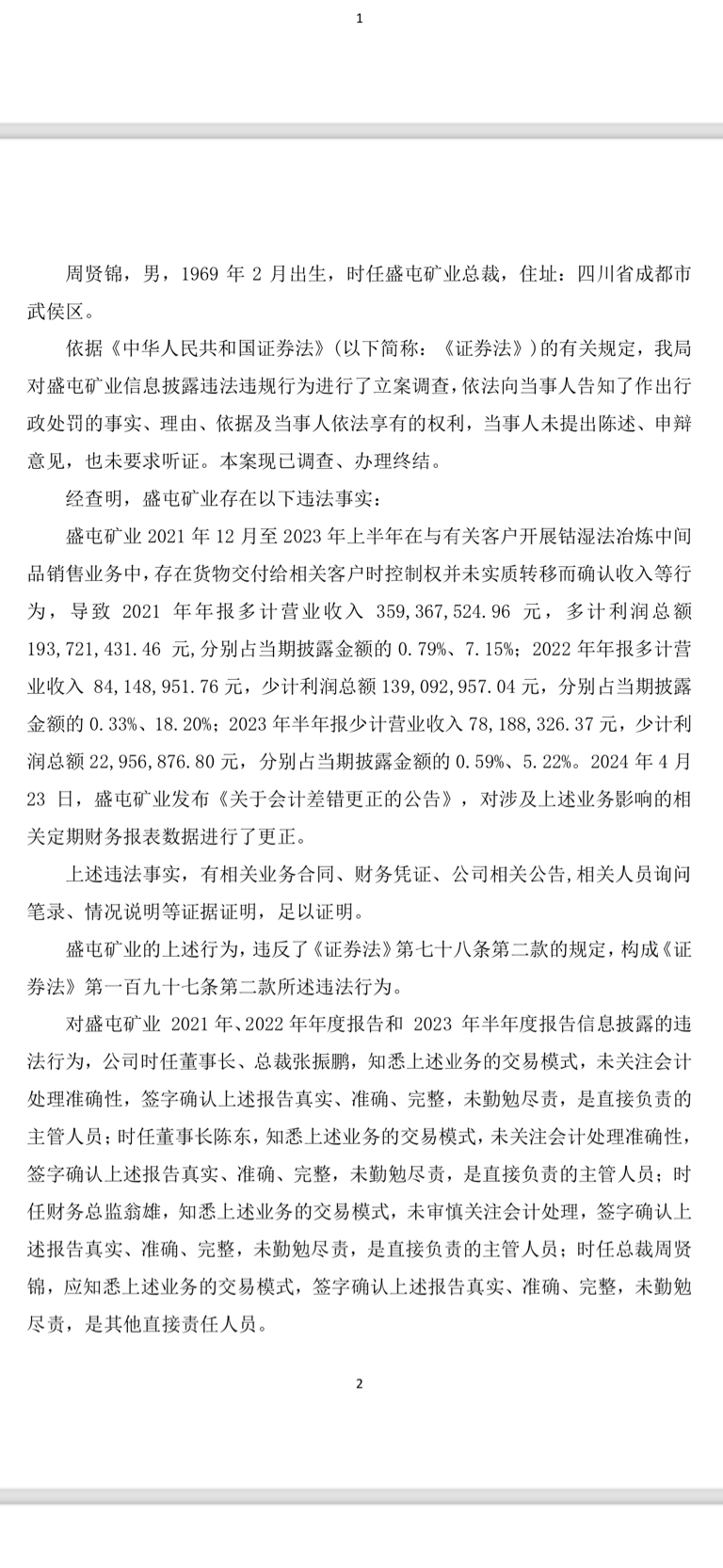

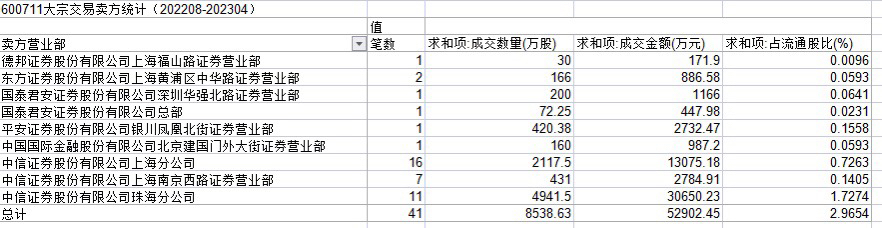

首先是利用行业特殊性通过利润操纵压低财务业绩(这一点后续被监管立案调查已经被证实了),加上与中信这个空头专业户合作(当时连续与中信之间发生大宗交易,目的不言而喻),股价被打压到4元多;

然后大股东赶紧迫不及待地发布增发方案(面向大股东定增,而且定增目的是补充流动资金,而不是FTB,非常鸡贼),增发价仅4元多。

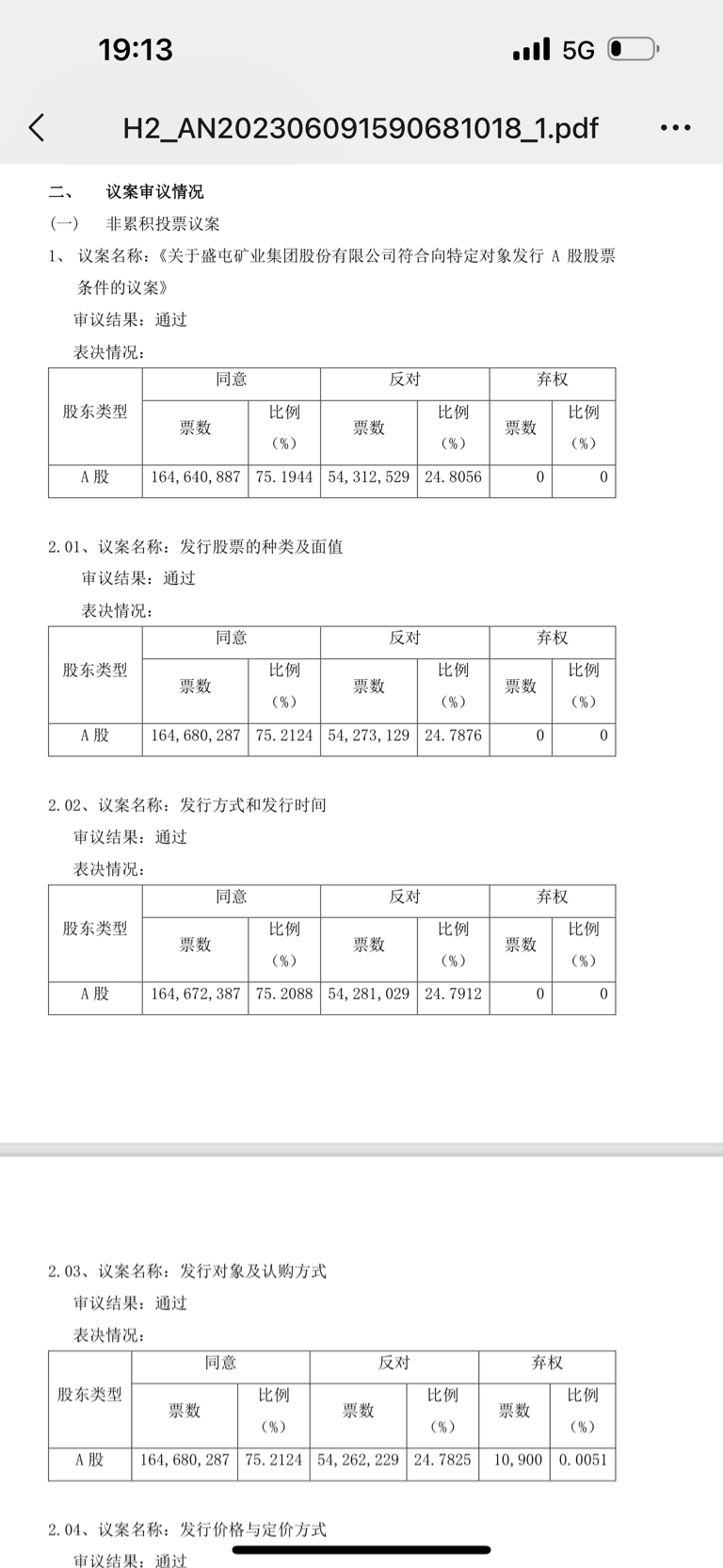

当时激起很大的公愤,印象深刻的是,当年股东大会投票的时候,反对比例达到25%左右。这还是在很多外地散户不知道投票渠道无法参与投票的情况下;

而且当时正逢行情不好,舆情发酵后,一些财经类媒体或者自媒体也发表揭露文章,应该是引起了监管注意,监管介入很容易就发现了操纵利润的问题,然后被立案,自然不可能审批通过增发申请;

最后24年公司公告取消增发,自己给自己留点面子,说是根据什么公司战略取消增发,其实就是监管那里过不了。

整体和长远来说,大股东定向增发,提高控股比例,提高股权集中度,肯定是有利于公司发展和公司价值体现的,但是手段实在太恶劣,现在互联网时代,人人都可以发声,信息传播迅速,舆情很容易发酵,还按照老一套坑中小股东利益恐怕是不太行得通了。

从中小股东利益出发,向大股东定向增发这个结果对公司长远发展和价值实现肯定是有利的;但是从实现方式上看,希望不要再想着通过操纵利润打压股价这种行为来实现了,要不然必将遭到更大的反噬。