半导体的进步既是工艺制程的进步,也是半导体材料的进步。纵观新能源汽车和消费电子的发展历程,第三代半导体凭借其禁带宽度极宽、高导热率等优势,在推动产业发展中发挥着重要作用。

AI时代,第三代半导体也没有落下——今年5月,英伟达宣布,其下一代800V HVDC架构采用纳微半导体的GaNFast氮化镓和GeneSiC碳化硅技术开发。

但技术的演进从来不是简单的线性替代。在AI时代,一场“逆袭”正在悄然上演。曾经被视为“过渡技术”的第二代III-V族化合物半导体磷化铟(InP),正重新站到聚光灯下。

光芯片龙头公司Lumentum不久前发布了最新财报,多项数据超出市场预期,背后的强劲动力就来自光学硬件的强劲需求。2025年第二季度,公司创下EML出货收入新高,并开始向多家超大规模客户部署200G通道速率的EML激光器——这里提到的EML,即是基于Lumentum磷化铟平台。

Lumentum表示,正大力投资磷化铟制造产能,以确保未来几年供应能够满足“预期激增的需求”。

高需求预期之下,作出扩产选择的并不止Lumentum。

日本半导体材料商JX金属7月表示,拟投资15亿日元(约合0.73亿元人民币),将其位于日本茨城县北茨城市矶原工厂的磷化铟衬底产能提高约20%。

JX金属是全球少数几家磷化铟衬底制造商之一。公司表示,随着光通信在AI数据中心数据传输中使用规模扩大,公司磷化铟衬底需求也日益增长,预计未来磷化铟衬底的需求将持续走高,公司正在考虑进一步进行投资,并根据需要灵活调整。

▌为什么是磷化铟?

磷化铟是由磷和铟组成的二元半导体材料,是仅次于硅之外最成熟的半导体材料之一,被广泛应用于生产射频器件、光模块、LED(Mini LED及Micro LED)、激光器、探测器、传感器等器件。

在过去,磷化铟主要应用于电信设备和特殊仪器中,产品应用面相对冷门。20世纪80年代,磷化铟首次被用于晶体管中,20世纪90年代,磷化铟被用于电信用电吸收调制激光器中。

但随着AI热潮掀起,因磷化铟具有饱和电子漂移速度高、发光损耗低的特点,高度符合AI高速计算需求,能让数据顺利实现高速传输,由此成为光芯片上游的关键原料,从曾经的冷门产品一跃成为AI产业链中最炙手可热的材料之一。

光芯片以光子为载体,通过光波导、调制器、探测器等组件实现超高速、低功耗及大带宽的信息处理,核心材料体系以硅基(低成本、CMOS 兼容)与磷化铟(高效光源) 协同为主。

国信证券指出,硅是理想的光电子集成平台,硅基材料与化合物材料结合有望充分平衡性能与成本。其中,Ⅲ-Ⅴ族材料如磷化铟是高性能激光器的核心材料,因为这类材料是直接带隙材料,具备高发光效率。

天风证券此前报告认为,AI算力提升浪潮下,金属材料产业链迎来发展新机遇。其中,在数据传输层面,磷化铟衬底可被广泛应用于制造光模块器件,在5G通信、数据中心等产业迅速发展及AI算力提升的拉动下,有望蓬勃发展。

据Yole预测,2019年全球磷化铟衬底市场规模为0.89亿美元,2026年全球磷化铟衬底市场规模为2.02亿美元,2019-2026年复合增长率为12.42%。

数据显示,我国是全球最大的磷化铟供应国,占比约六成,之后依序为德国、日本与美国。磷化铟衬底前三大供应商分别是日本住友电工、美国AXT以及法国II-VI;其中,AXT市占率高达六至七成,主要生产基地位于我国。

值得一提的是,日前九峰山实验室宣布在磷化铟材料领域取得重要技术突破,成功开发出6英寸磷化铟(InP)基PIN结构探测器和FP结构激光器的外延生长工艺,关键性能指标达到国际领先水平。这一成果也是国内首次在大尺寸磷化铟材料制备领域实现从核心装备到关键材料的国产化协同应用。

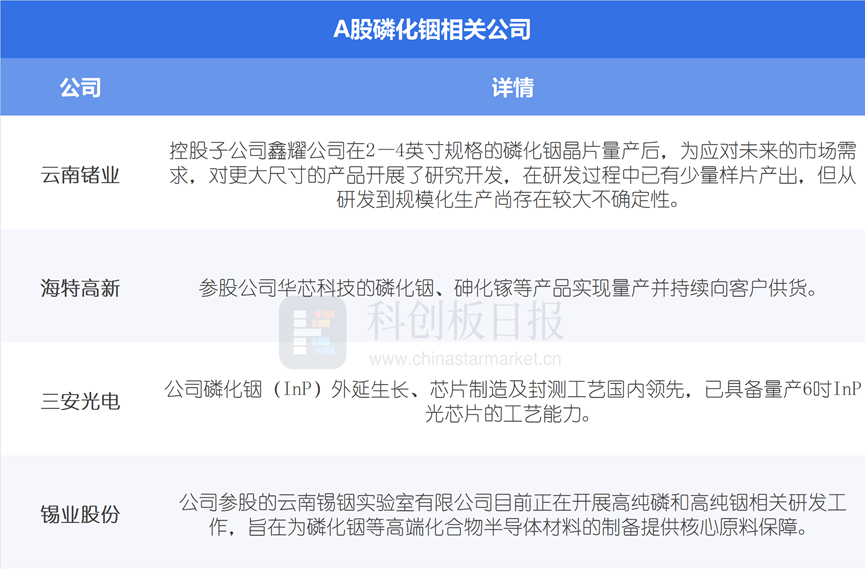

据《科创板日报》不完全统计,A股中磷化铟相关公司有: