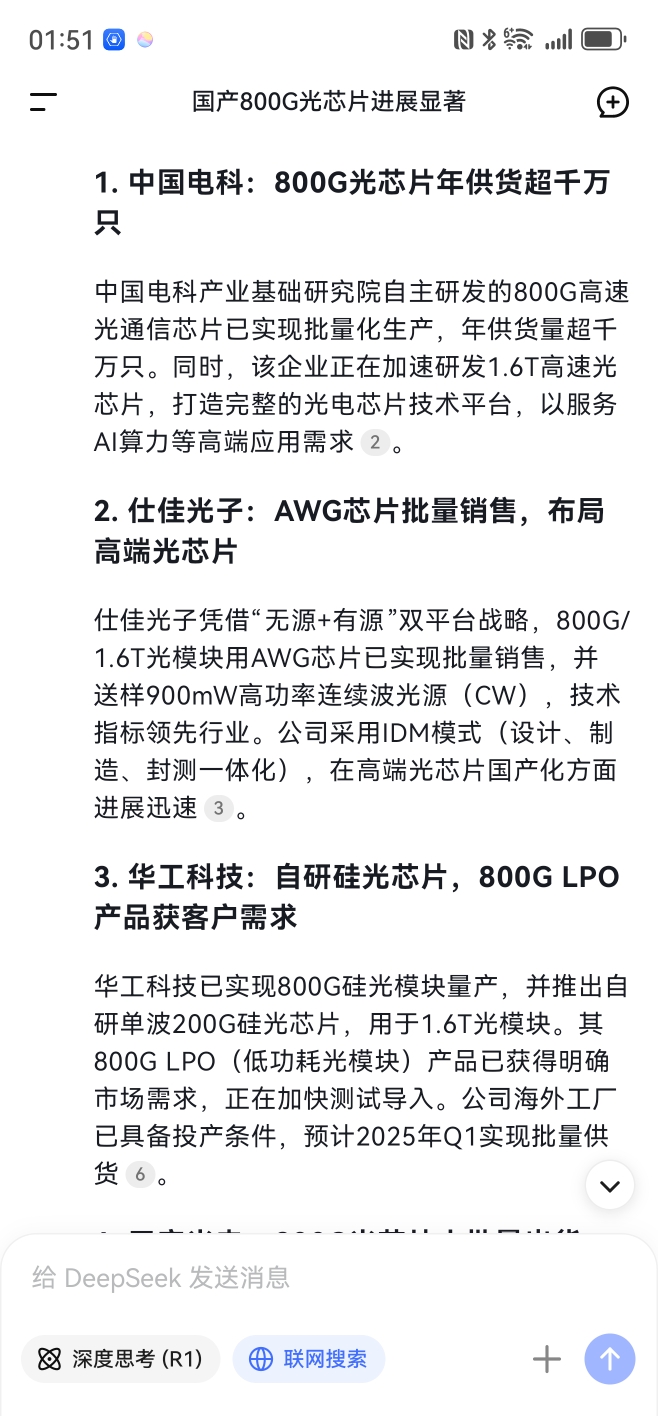

与华为比较

800G 光芯片硅光技术与磷化铟技术优劣对比。

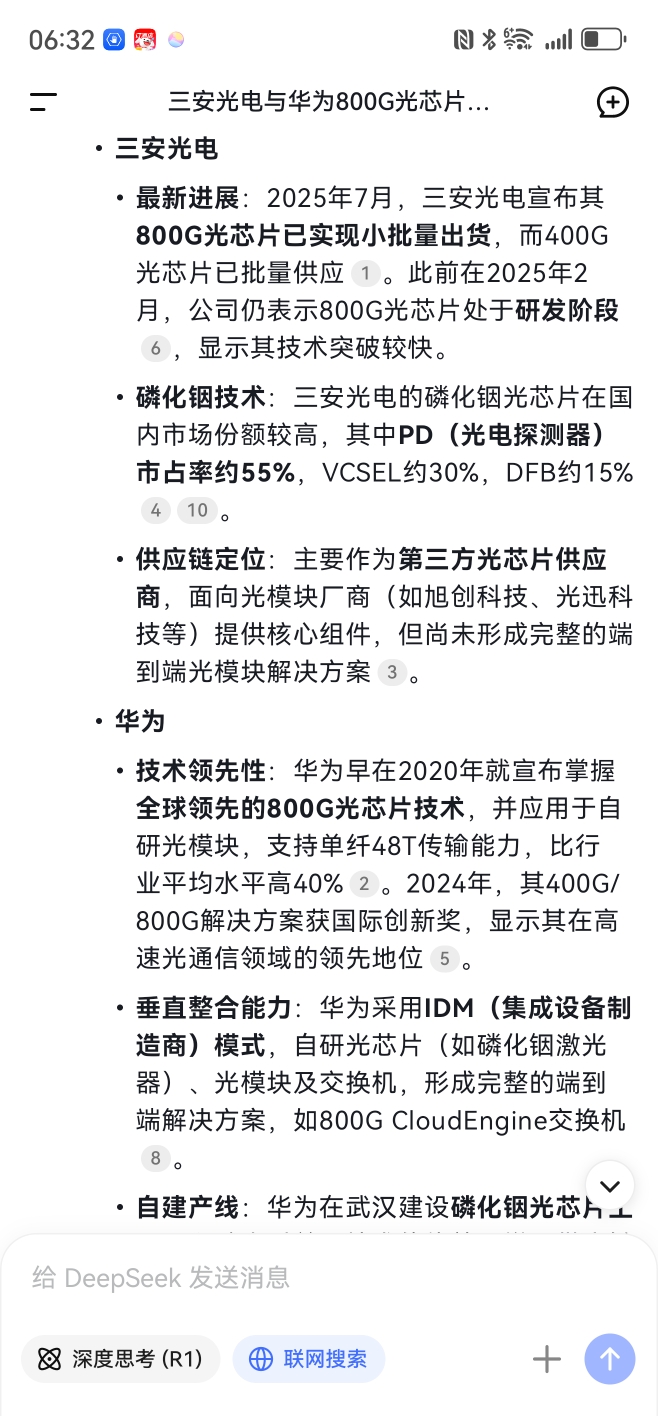

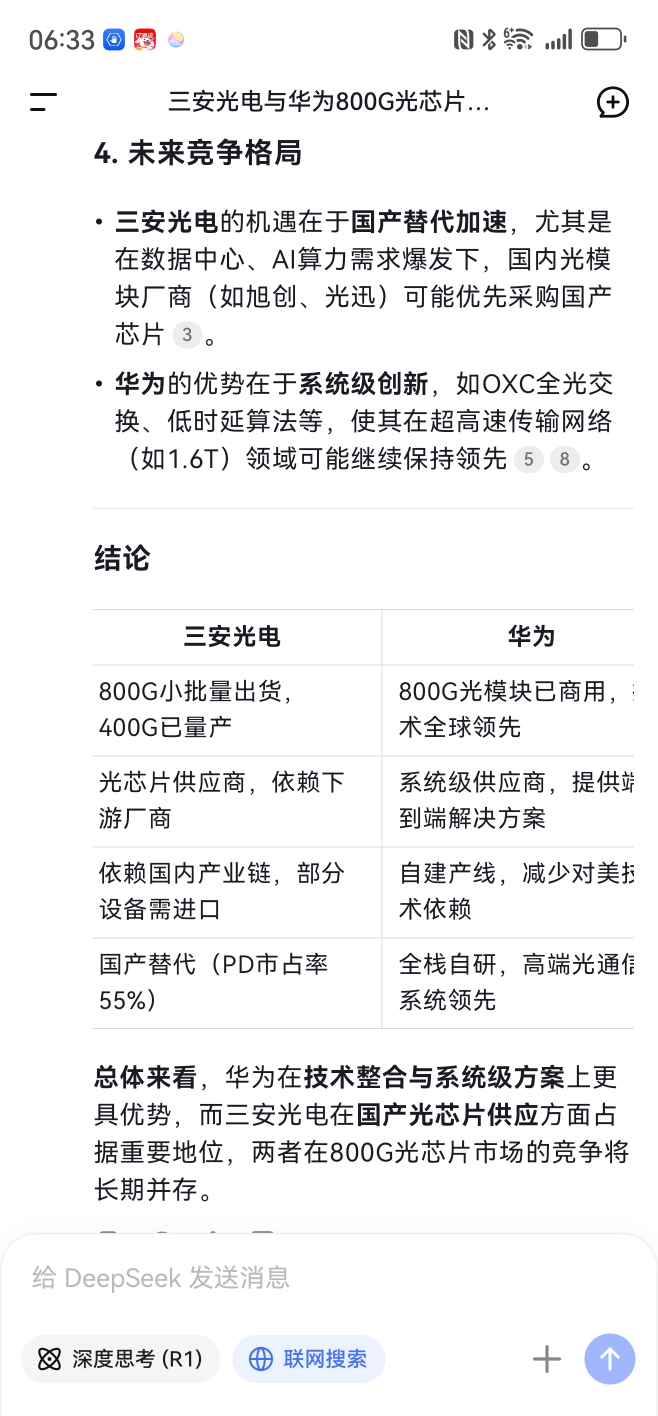

三安光电近期宣布其**800G光芯片产品已实现小批量出货**,这一进展具有多重重要意义,主要体现在技术突破、市场竞争力及国产替代进程上:

### 1. **技术突破与行业地位提升**

- 800G光芯片是高速光模块的核心组件,支撑数据中心、5G及AI算力的高带宽需求。此前全球800G光芯片市场主要由博通、三菱等海外厂商主导,国产芯片多处于送样阶段。三安光电的小批量出货标志着其**技术验证和客户导入取得实质性进展**,成为国内少数具备高端光芯片量产能力的厂商之一。

- 公司此前400G光芯片已批量出货,800G的进展表明其**研发能力持续突破**,为未来1.6T及以上速率的光芯片研发奠定基础。

### 2. **国产替代加速**

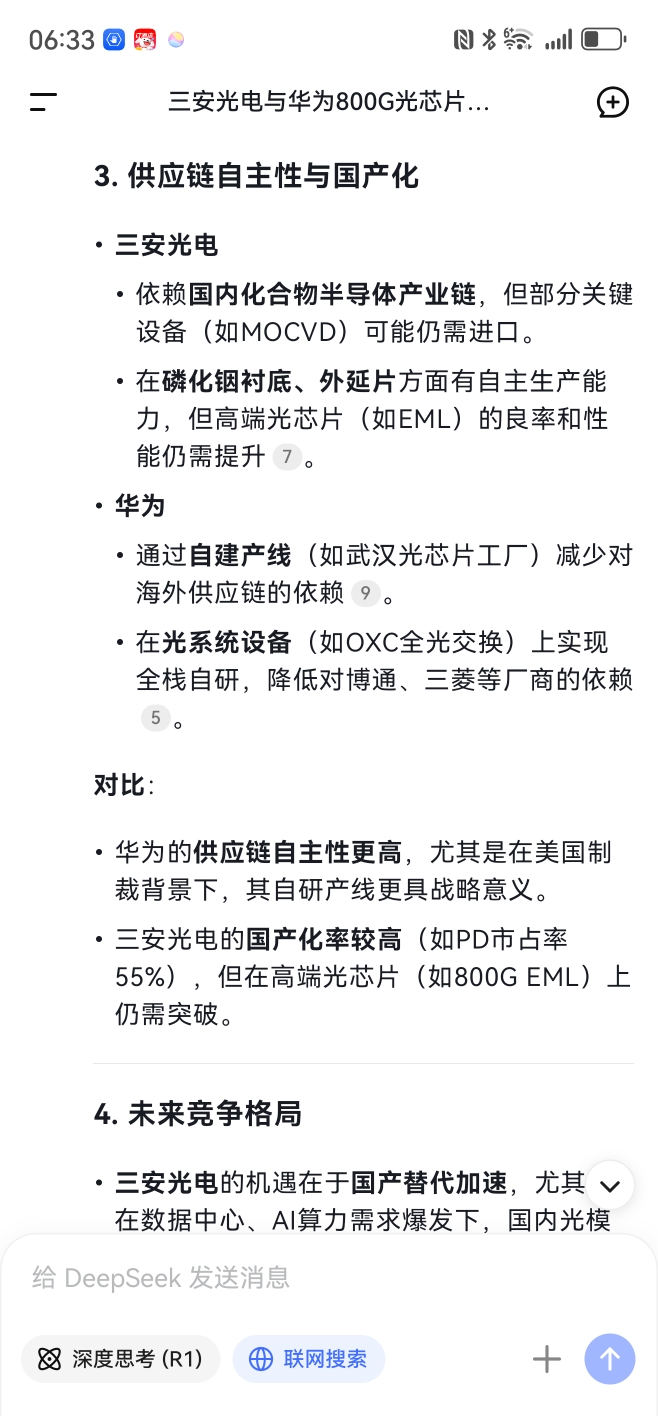

- 目前高端光芯片国产化率不足20%,三安光电的800G光芯片小批量供货有助于减少对海外供应链的依赖,特别是在中美科技竞争背景下,**国产替代的战略价值显著**。

- 公司PD(光电探测器)产品在国内市占率已达55%,VCSEL(垂直腔面发射激光器)占30%,DFB(分布式反馈激光器)占15%,800G的突破将进一步增强其在光通信市场的**国产供应链话语权**。

### 3. **市场机遇与客户拓展**

- 全球800G光模块需求正随AI算力爆发而增长,三安光电的小批量供货意味着其已进入**头部客户供应链**(如潜在的中际旭创等光模块厂商)。

- 若后续良率和产能提升,公司有望在2025-2026年进入大规模量产阶段,抢占全球市场份额。

### 4. **对公司业绩的潜在影响**

- 800G光芯片单价和毛利率较高,若后续放量,可能成为三安光电新的**业绩增长点**,改善其近年因大规模投资导致的盈利压力。

- 结合公司碳化硅(SiC)功率器件、Micro LED等业务的进展,三安光电正逐步从传统LED厂商转型为**综合性半导体平台**,增强长期竞争力。

### 5. **行业示范效应**

- 三安光电的突破可能带动国内光芯片产业链(如磷化铟InP材料、封装测试等)协同发展,推动中国在高速光通信领域的**整体技术升级**。

综上,三安光电800G光芯片的小批量供货不仅是其自身技术实力的体现,更是中国在高端半导体领域**自主可控进程的重要里程碑**。未来需关注其量产爬坡进度及客户反馈,以判断长期市场表现。