高盛强烈推荐:双季将快速突破20万/吨!yh已6.30日停产搬迁!$长城军工(SH601606)$ $昂利康(SZ002940)$ $安妮股份(SZ002235)$

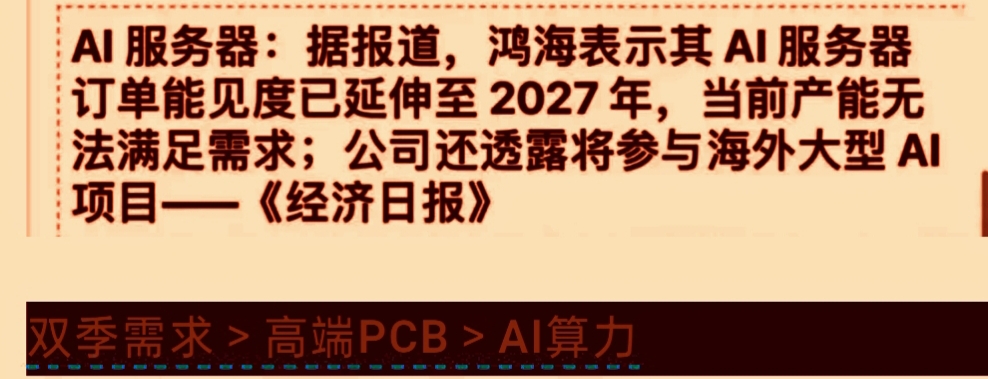

双季的稀缺性和壁垒 ,其他涨价是周期,只有双季是成长。AI不停,双季不止。需求上现在没有任何大的行业比AI算力更景气了,对高端PCB的需求量越来越大可以说跟踪行业就能知道,双季的需求月环比都在提升你会发现AI算力不断上调,高端PCB供不应求, 几个大厂都在疯狂的备货,订单排到2027年。

供应上壁垒是最关键,双季涨价已经超过1年了,从2万到8.2万但是你会发现,哪怕价格这么涨,也没有其他公司发布新的扩产计划,除了中毅达在扩产。所以,只要AI的需求不萎靡,只要持续增长,那么双季一定会不断涨价,包括长期维持在高位,这是典型的成长逻辑。为什么涨价持续超过1年,涨幅超过400%,还没有新产能呢?

副产品壁垒:双季是单季戊四醇的副产品,不同公司的提纯比例大约是2%-15%。也就是你要生产双季,必须要有单季。也就是他的副产品才是真正赚钱的。

技术壁垒:国内只有中毅达和湖北宜化是PCB油墨的主要供应商。季戊四醇和双季的难度极高。(单季)95单季已经很难,然后98/99的单季更难双季更是难上加难。想要稳定性高纯度且能有提纯比例高的,目前就是ZYD和HBYH。他俩因为单季也都没有扩产技术行业只有中毅达技改提升了20%包括中毅达全球独有的三季戊四醇,难度更高对纯度和一致性要求非常高,而且要配合下游。

验证壁垒:高端PCB油墨需要一致性检测,大厂基本会和上游共同研发,基本上送样后要验证起码半年时间新的供应商起码要有1-3年的认证周期类似于芯片光刻胶。

HBYH2026年6月投产,但是点火,送样和验证时间是少不了的,新设备需要重新调试重新调配送样,这其实也是为什么中毅达和HBYH的产品价格显著高于YTH和金禾的原因,大厂更在乎产品品质,特别是PCB大厂。所以公司会绑定赤峰,轻易也不会因为价格原因接受其他的供货。客户粘性非常高,所以压根不想接受新的供应商,更换反而有很大潜在风险。

环保壁垒:涉及危险和污染基本不批,基本上哪怕有做审批新产能也要3年以上时间。

规模壁垒:新项目投入极大,设备款巨大,投入成本大,因为这些壁垒也没新进入者!这就是他的稀缺性和独特性!

这次双季将打破涨价历史高度和持续时间,除非AI算力投入持续下滑才可能价格见顶所以,双季的价格一定会不断上涨,AI不停,双季不止,跟踪产业趋势就没必要盯着日内分时。