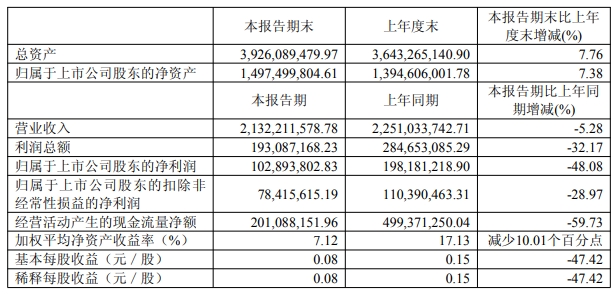

8月29日晚间,金杯汽车(600609)披露半年报,公司上半年实现营业收入21.32亿元,同比下降5.28%;归属于上市公司股东的净利润1.03亿元,同比下降48.08%;基本每股收益0.08元/股。

其中,二季度金杯汽车实现营收10.20亿元,同比下降18.26%;归母净利润约2624万元,同比下降78.86%;扣非净利润2100万元,同比下降68.30%。

值得注意的是,近年来,金杯汽车营收增长乏力。2018年,金杯汽车营收达到61.46亿元的高点后,2019年~2023年,营收一直在56亿~51亿元间徘徊,去年营收一下降到了43.66亿元。其中,2024年第四季度营业总收入9.39亿元,同比下降21.14%。

以今年上半年公司的营收水平估算,全年公司营收大概率在40亿元左右水平,难上50亿门槛。

金杯汽车的主营业务是设计、生产和销售汽车零部件,主要产品包括汽车内饰件、座椅、橡胶件等。主要客户为华晨宝马。

金杯汽车表示:“营业收入同比下降,主要原因是受市场及主要产品结构调整导致公司零部件业务销售同比下降。”

市场方面,公司指出,汽车零部件企业在整个汽车产业链条中处于中游,汽车零部件企业对上游原材料供应商和下游整车厂的议价能力较弱,在原材料价格普涨和整车厂降成本压力向外转移的背景下,零部件企业受到双重挤压,成本控制难度较大。此外,随着汽车产品生命周期的缩短,零部件研发成本分摊周期也随之变短,造成零部件企业制造成本的增加。

产品方面,今年上半年,金杯李尔 F78 整椅项目顺利投产;NA6 背板及侧翼项目,生产设备已进厂调试并完成生产验证样件交付。金杯延锋有序推进业务整合,G48 门板和 F78 仪表板按照年初既定目标完成爬坡,顺利批量生产;NA6 仪表板项目完成客户首次交样 VS0;上半年获得两个内饰项目定点,预计生命周期总金额合计为62.7亿元。拓展销售物流新增量,汽车销售和仓储物流业务收入同比增加1.36亿元。

业内人士认为,市场需求疲软和公司产品结构调整不力是营收下滑的重要原因。尽管在宝马项目上取得一定进展,但整体业务规模未能有效扩大。

另外,研发投入不足可能影响未来技术创新和产品竞争。2024年公司研发投入金额1.94亿元,同比下降38.42%;研发投入占营业收入比例4.44%,同比下降1.69个百分点。今年上半年,公司研发费用支出6683.89 万元,同比降29.20%,研发投入占营业收入比例3.14%。

二级市场方面,金杯汽车今年股价表现萎靡不振,年内跌幅已达28.89%。截至发稿,股价5.12元,市值66.79亿元。