$ST广物(SH600603)$ $广汇能源(SH600256)$ $ST盛屯(SH600711)$

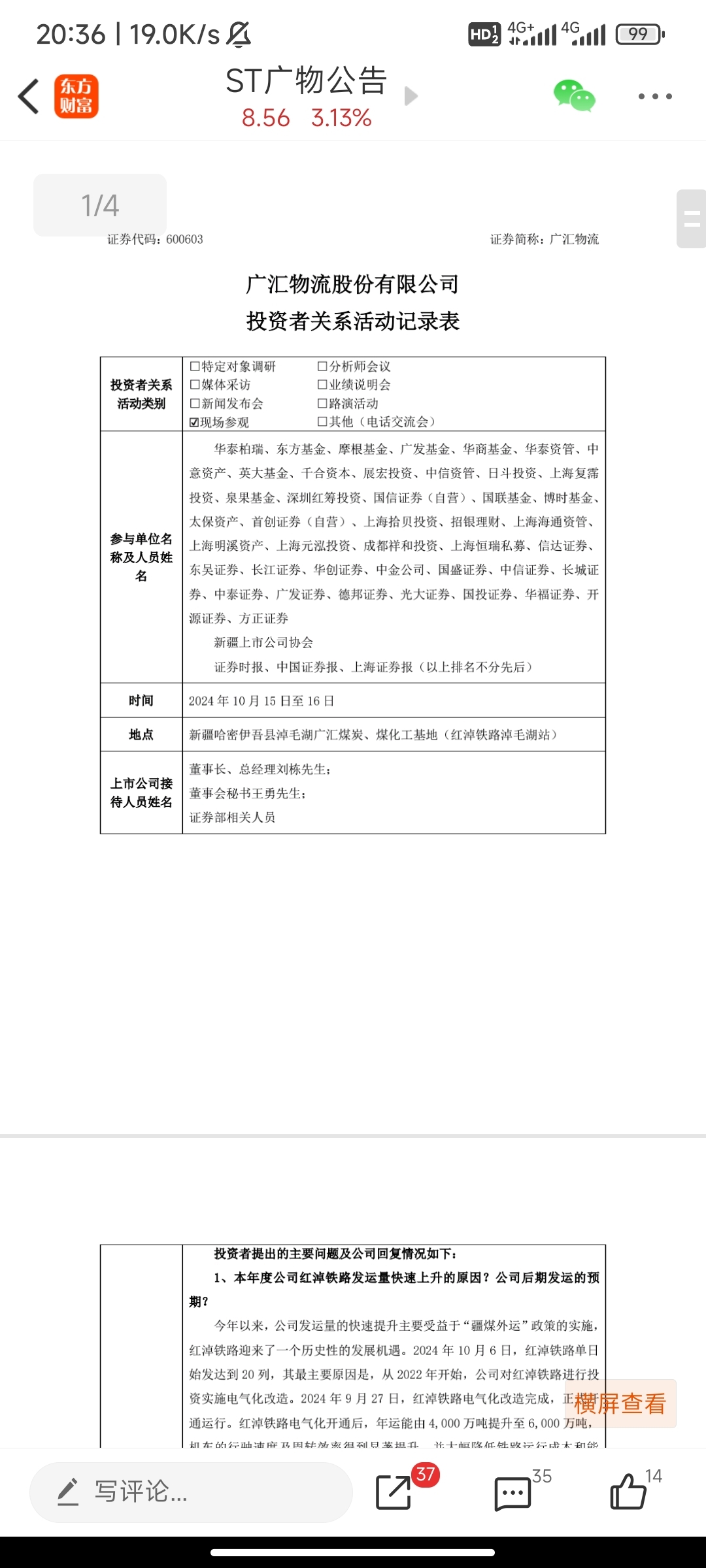

1前段时间和公司通了电话,提到了这两次超豪华的基金公司调研后的结果。广物的工作人员跟我说,当时公募很多,但大都表示没法买,最后只有私募基金在买。我提出疑问“十大股东中不是有个国信证券”吗?公司告诉我这是券商的自有资金去进行的投资,也不是公募。所以我预计,摘帽后会有资金涌进来价值回归,现在的价格很低。

2,广物在2024年4月(被立案调查时)的价格是8块多,而且正因为电气化改造降低成本以及联络线接轨要炒一波升势,结果被立案戛然而止。924以来,平均股价由14涨到了24,涨幅70%以上,而广物目前仅仅回到了原本熊市行情被立案前的价格。

3,现在A股每周都有几十家拟减持的公司,而广物这种巨额回购注销和大股东巨额增持的,很少见。

4,十大股东中,除了广汇(广汇集团,广汇化工,回购账户,战略盟友萃锦),第6-10股东全是私募,在年报中呈现增持,到今年一季报继续加(股价已经到了7.25)。

5,广汇的四家上市公司,能源卖的只剩20%持股,汇车放弃,合金投资全部卖掉,只有广汇物流是大额增持了1.5亿,持股在公司回购注销后会达到50%以上,会是集团的核心。

6,公司的毛利率47.49%,净利率28.42%,这在所属行业是很可观的。

7,今年的国庆是新疆自治区建立的70周年,且新疆的地理位置独特,在前些年因为某些不可言说的原因,影响了发展,但现在这些障碍扫清以后,就会开始抓经济抓建设(新藏铁路只是开端)。新疆的煤炭资源是全国第一,而红淖又是疆煤的大动脉,地位非同一般。

————————————————

接下来说不足之处

股票层面

1,股性不好:多次假突破折磨技术派,甩飞做T的

2,控盘严重:这点有利有弊,股东人数少说明筹码集中,拉升阻力小。但短期涨跌无法预测。

3,关注度低:注册地是四川,业务却在新疆,而且很多软件仍然将其归为“房地产”板块

公司层面

1,公布的有用信息很少,不像广汇能源每个月出较为详尽的月报

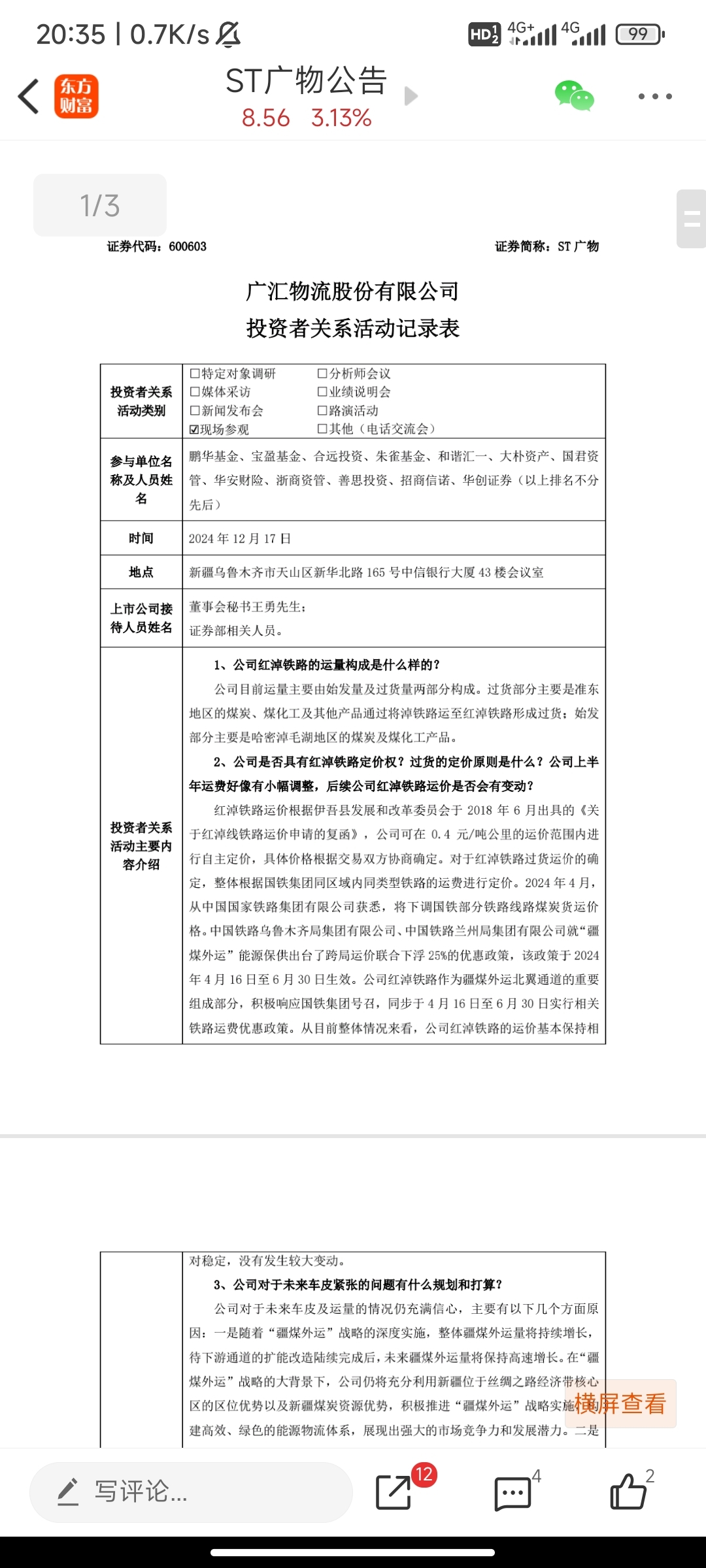

2,公司的运费调整,主力可以知道消息,散户却很难得知(或者要去实地调研)。运费的调整不应当是什么隐秘。

3,物流基地建设进展缓慢:如今四个物流基地只有一个投运(柳沟),今年9月底会有另一个(明水)。还是要早建设,煤价高的时候吃运费,煤价底的时候吃仓储费。

4,红淖铁路复线建设遥遥无期(或者说目前运力潜能为激发),参股的将淖铁路未进行电气化改造,24年年报处于盈亏线之下。

这是个人花了将近一小时,思考并表述出来的,如有纰漏或者谬误,欢迎各位批评指正。