8月13日,据港交所官网,A股电机龙头卧龙电驱(600580)正式递交主板上市申请,中金公司、华泰国际、广发证券(香港)为联席保荐人。

公开资料显示,卧龙电气驱动集团股份有限公司的主营业务是电机及控制的研发、生产、销售和服务。公司的主要产品是工业电机及驱动、日用电机及控制、电动交通、风光储氢。

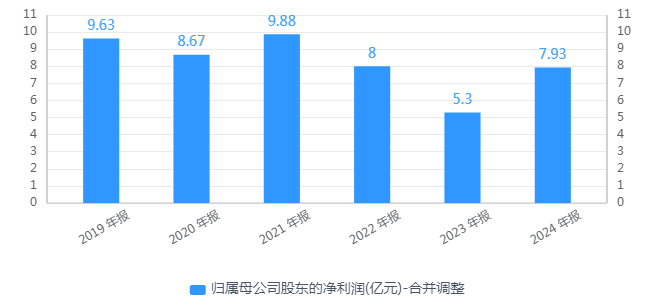

业绩方面,2024年,公司营业收入为162.47亿元,同比增长4.37%;归母净利润为7.93亿元,同比增长49.63%。2025年上半年,公司营业收入为80.3亿元,同比微增0.7%;归母净利润为5.37亿元,同比增长36.8%。

这两份财报看似涨势良好,实则是因为公司2023年的净利“跳水”,其盈利能力仍未恢复至两年前水平。2019年至2023年,公司归母净利润分别为9.63亿元、8.67亿元、9.88亿元、8亿元、5.3亿元。

来源:同花顺iFind

记者注意到,2023年上半年,公司的归母净利润为6.05亿元,高于去年和今年同期水平。对于2023年度的净利下滑,卧龙电气归因于世界经济复苏乏力、地缘政治冲突加剧多重、外需下滑和内需不足碰头、周期性和结构性问题并存等多重困难与挑战仍交织叠加。

风险因素中,卧龙电驱提示,公司的业务依赖于商业建筑、家用电器、工业制造、油气、石化等多种下游行业。任何这些行业如有低迷,均可能对公司的业务产生不利影响。

招股书显示,公司的海外业务收入占比在不断提高。2022年至2024年及2025上半年,来自海外业务的收入分别占公司总收入约38.8%、36.0%、35.2%及40.2%。

卧龙电驱坦言,公司的出口须遵守不同司法权区的各种经济制裁及出口管制法律。例如,美国经济制裁禁止向美国制裁所针对的若干国家或地区、政府及个人提供产品及服务。欧盟制裁与其各自目标名单亦有类似制度。此类法律及法规可能会频繁变更,其解释及执行涉及大量不确定性,而此不确定性可能会因国家安全顾虑或因政治或公司无法控制的其他因素而加剧。

商誉减值风险方面,截至2025年6月30日,公司的商誉高达14.68亿元。卧龙电驱披露,公司过往产生重大商誉减值,倘经济、客户、行业及市况出现重大不利变化,公司可能面临进一步商誉减值风险,继而对业务、财务状况及经营业绩造成重大不利影响。

值得注意的是,卧龙电驱曾两次筹划分拆上市计划,却均以终止告终。

今年1月,卧龙电驱公告,公司召开临时董事会会议及监事会会议,同意控股子公司龙能电力终止筹划在北交所上市事项,并同意其向新三板申请终止挂牌。早在2023年4月,卧龙电驱就谋划分拆龙能电力至深交所主板上市,但后于2024年4月终止。

在两次“折戟”后,卧龙电驱决定一口气卖掉四家子公司股权,其中就包括龙能电力。

据2月10日公告,公司董事会同意公司将持有的子公司龙能电力43.21%股权、卧龙储能80%股权、卧龙英耐德51%股权及舜丰电力70%股权以7.26亿元现金出售给卧龙资源。

据3月14日公告,龙能电力、卧龙储能、卧龙英耐德及舜丰电力已完成上述事项涉及的工商变更登记手续。

二级市场上,截至8月14日午间收盘,卧龙电驱下跌1.31%报24.78元/股,总市值为387.09亿元,今年来累计上涨超七成。

来源:读创财经