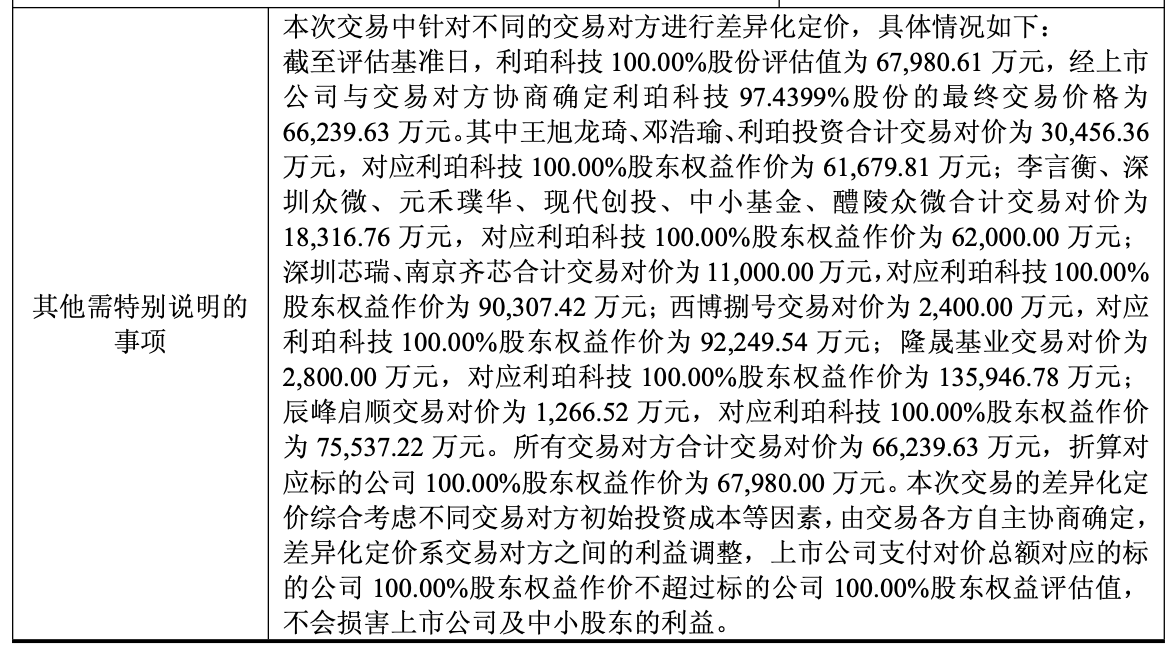

五个月前,狮头股份(600539)发布收购杭州利珀科技股份有限公司(下称“利珀科技”)的预案时,市场就对这家“定位于功效性护肤和宠物赛道”的科技消费品公司跨界进军机器视觉领域寄予厚望,8月6日,正式收购报告书披露,以2025年5月31日为评估基准日,标的公司利珀科技100%股份的评估值为6.8亿元,较归属于母公司股东口径账面净资产1.72亿元,增值5.08亿元,增值率295.88%,最终交易价格为6.62亿元。

除了较高的估值外,另一个值得关注的是交易方案中针对不同买家的差异化定价,其中最高的当属隆晟基业,交易对价为2800万元,对应利珀科技100%股东权益作价为13.59亿元,市盈率高达38倍。

《财中社》还发现,与五个月前发布的预案相比,正式收购报告书中出现了多项变化,也暴露了标的公司埋藏在报表之下的潜在风险,也不禁让人担忧,命运多舛的狮头股份此次怒砸6.62亿进军机器视觉领域的决定,是否为明智之举。

业绩变脸还欠款

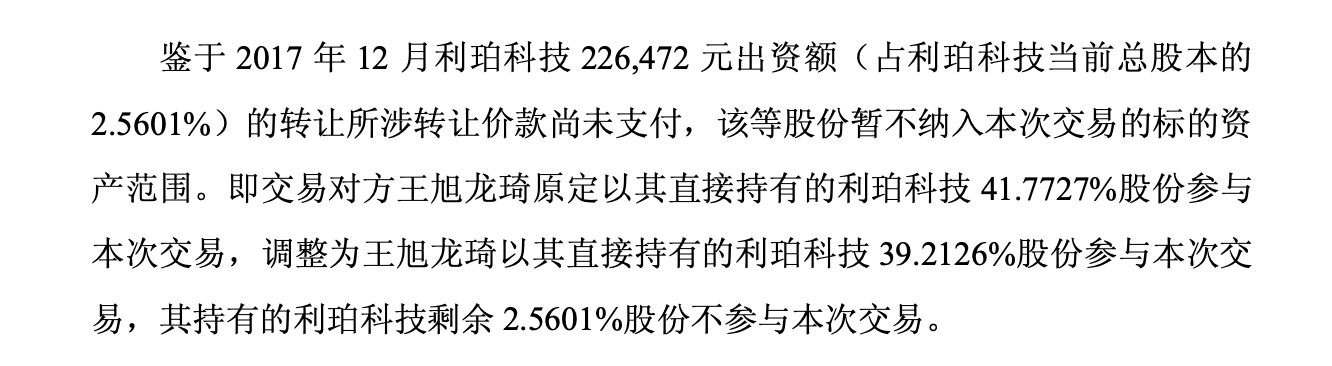

在草案中,最引人注目的当属收购比例的变化。原定王旭龙琦以其直接持有的利珀科技41.77%股份参与本次交易,在正式收购报告书中调整为仅以39.21%股份参与本次交易,剩余2.56%则不参与,原因在于2017年12月,利珀科技创始人王旭龙琦受让公司股份时,尚有22.65万元出资额对应的款项未支付,导致收购比例从100%降至97.44%。对此,狮头股份表示,根据购买资产协议的补充协议,在上述2.56%股份原所涉转让价款支付后,将在具备相关收购条件后一个月内启动现金收购事宜。

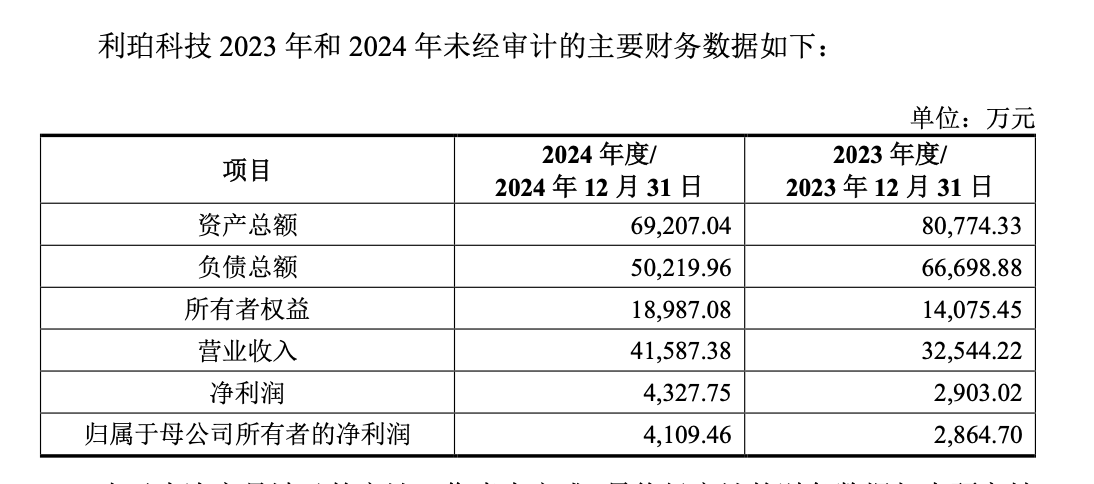

更令人意外的是,审计后标的公司的净利润出现了大幅缩水。报告书显示,标的公司2024年净利润从预案公布的4327万元“缩水”至3501万元,近20%的水分被挤出,归母净利润也从预案公布的4109万元缩水至3314万元。这一调整使得收购市盈率从预案时的15倍左右飙升至19倍左右,估值的合理性也因此受到质疑。

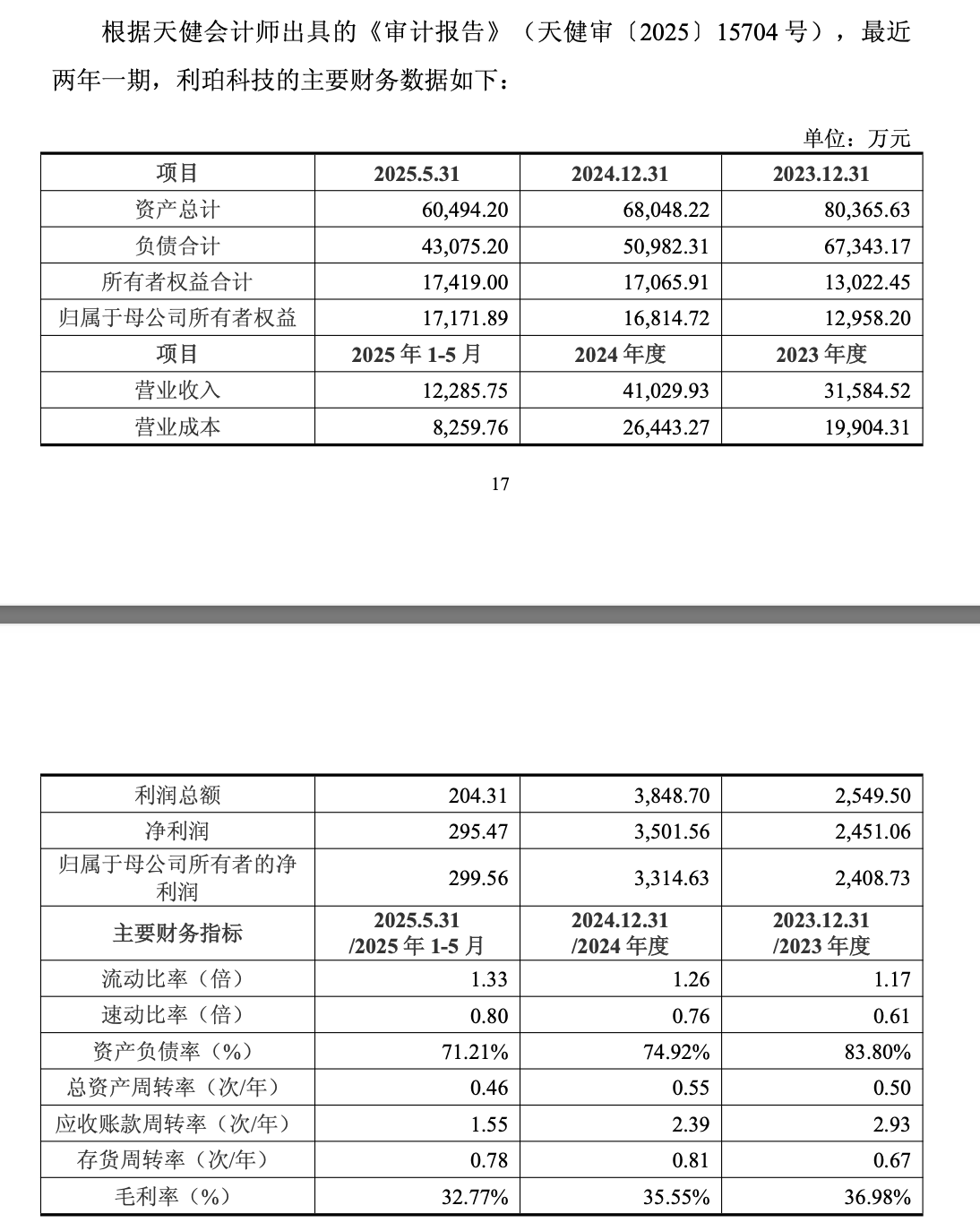

在收购比例和业绩双双缩水之下,标的公司的真实经营水平值得怀疑。2025年更是呈现出明显的业绩颓势:1-5月,公司仅实现净利润295万元,仅相当于2024年全年的8.44%。根据协议,标的公司承诺2025年到2027年扣非净利润分别不低于3300万元、4600万元和6200万元。也就是说,今年前五个月标的仅仅完成了承诺目标的不到1/10。另外,报告期各期,标的公司综合毛利率分别为36.98%、35.55%、32.77%,呈现逐年走低的态势,未来的盈利能力也堪忧。

负债、存货、应收账款“三高”

在经营业绩不佳之外,标的公司还至少面临三个方面的资金压力与风险。

其一,标的公司的资产负债率高。2023年末至2025年5月末分别为83.80%、74.92%和71.21%,原因在于应付供应商款项和预收客户货款较多,其中经营性负债和短期借款等负债金额较大。与此同时,标的公司的融资主要依靠银行借款,方式比较单一,一旦未来业务转型中自有资金不足,公司的融资将面临巨大的困难。

其二,标的公司存货堆积如山。报告期各期末,标的公司存货账面价值分别为3.58亿元、2.48亿元和2.20亿元,占当期总资产的比例分别为44.60%、36.38%、36.43%,占比较高。而较多的存货直接带来的影响则是对流动资金的占用,公司资金面临流动性风险较大;另一方面,市场环境快速变化之下,高额的存货时刻面临跌价的风险。

其三,标的公司的应收账款居高不下。报告期各期末账面价值分别为1.44亿元、1.67亿元和1.71亿元,持续攀升。未来转型后业务规模进一步扩大,应收账款还会进一步增加。虽然标的公司称目前已通过制定回款计划严格控制应收账款的回收风险,并且已经按照谨慎性原则计提了坏账准备或预期信用损失,但一旦未来标的公司的主要客户出现了经营状况和财务状况的恶化,无法按时付款,标的公司就将面对应收账款逾期甚至无法回收的可能,从而带来坏账损失。

实控人包揽定增

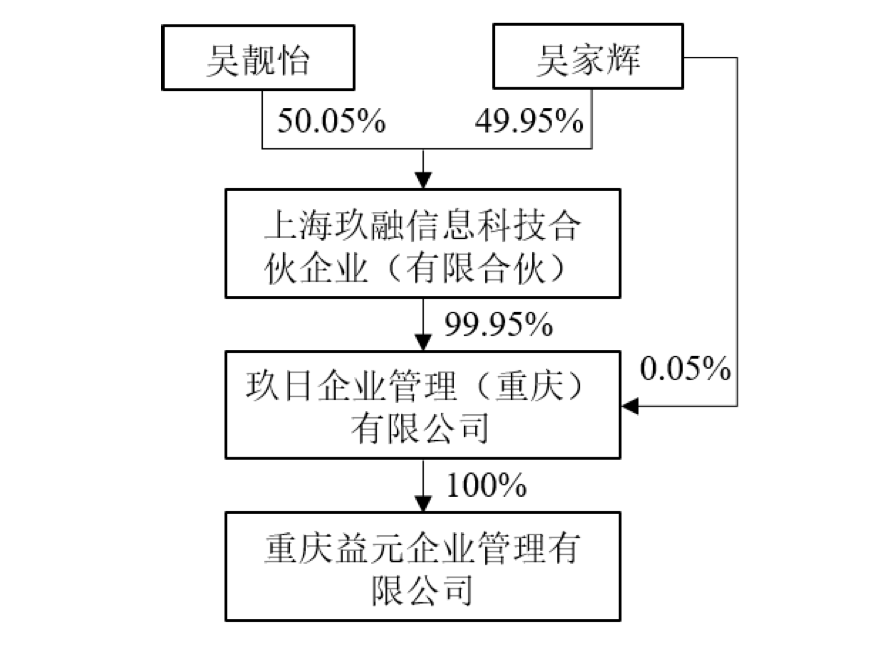

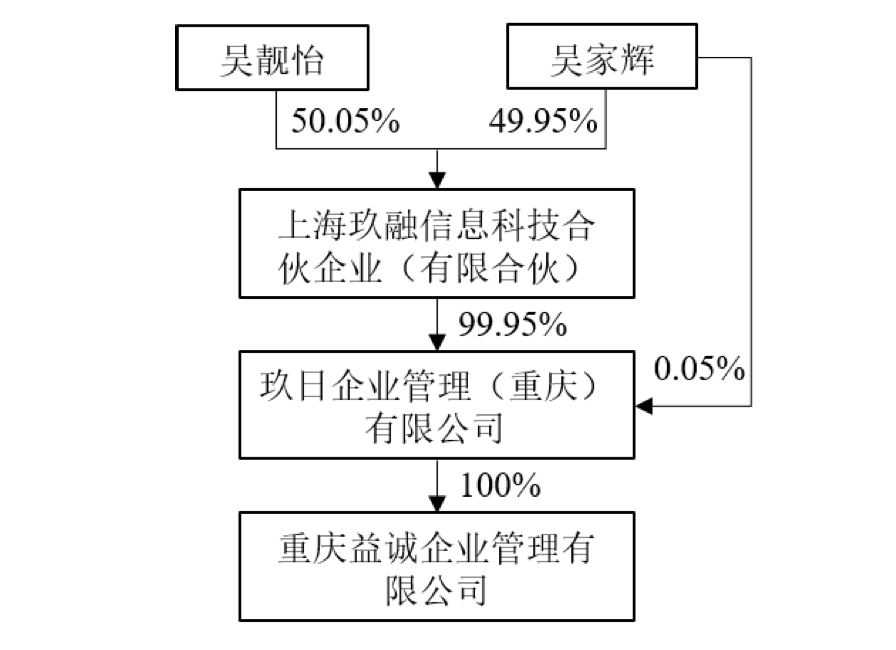

在交易方案中,狮头股份除了收购标的公司以外,另一部分计划则是向重庆益元企业管理有限公司、重庆益诚企业管理有限公司募集配套资金,总额为2.4亿元。

这两家公司成立于2025年2月,正是狮头股份停牌重组前夕。层层穿透后,最终实控人为狮头股份的实际控制人——27岁的吴家辉及其25岁的妹妹吴靓怡。值得一提的是,兄妹二人之所以年纪轻轻就成为狮头股份实控人,得益于其父亲——原狮头股份实控人吴旭2021年将财产份额转予子女。交易中的股份发行价格为6.69元/股,相较于狮头股份8月6日收盘价14.15元,相当于打了47折,价格可谓相当便宜。也就是说,此次募资相当于狮头股份低价增发股份给实控人关联公司,是否有利益输送的嫌疑,引发市场的担忧。

|  |

从水泥到电商再到机器视觉

一个专注于科技消费品、布局护肤品和宠物赛道的企业,为何想到进军机器视觉行业?这还得从狮头股份的历史说起。

狮头股份的前身为太原狮头水泥股份有限公司,早期以水泥、熟料、商品混凝土和新型墙体材料的生产及销售为核心业务,曾以“狮头牌”水泥享誉国内外。2011年起,因主要水泥生产线关停,公司陷入亏损,并被ST处理。

2016年,国内水泥行业面临产能过剩、需求下滑等问题,狮头股份的水泥业务持续亏损。在此背景下,公司启动重组计划,彻底剥离水泥业务给原控股股东狮头集团。公司控股权几经转手,并于2020年3月更名为“狮头科技发展股份有限公司”,并于当年发布公告称拟以支付现金方式向交易对方购买昆汀科技40%股权,这也是狮头股份向电商服务业务转型的标志,但后来昆汀科技业绩未达预期,狮头股份的转型之路又几乎陷入停滞。

在跨界求生上屡屡受挫的狮头股份,近年来业绩也持续承压,2022-2024年营收分别为5.89亿元、4.58亿元、4.80亿元;归母净利润除2022年微利1752万元外,2023年和2024年分别亏损7759万元和2962万元。

随着电商整体行业增长乏力,狮头股份急需新的业绩增长点。当下智能机器人、AI和大模型成为资本市场最火热的增长点,于是狮头股份将目光转向了专注机器视觉行业的利珀科技。作为一家从事工业机器人制造、专业设备制造的“小巨人”企业,利珀科技无疑是狮头股份向机器人赛道进发、实现业务转型的最佳拍档,而利珀科技也有望通过电商上市公司平台优势,为自己谋求更广阔的发展平台。

但利珀科技业绩变脸和高估值,又让这场转型蒙上阴影。

由于二者在业务和管理模式上因所属行业不同而存在一定差异,必然面临业务融合的困难。加上利珀科技业务主要应用于下游生产制造环节,受到下游客户扩产意愿的影响,因此受到多重影响容易出现周期性下行。另外,此次交易将给狮头股份带来巨大的商誉风险。截至2025年5月底,交易完成后上市公司商誉将从5067万元猛增至4.44亿元,占交易完成后上市公司总资产、归母净资产的比例分别为27.74%、45.06%。一旦未来利珀科技的经营状况达不到预期,就将产生商誉减值的风险。

市场对狮头股份前景的担忧也已得到体现,8月7日,狮头股份股价跌停报收于12.74元/股,8月8日再次几近跌停,报11.48元/股,跌9.89%,总市值26.4亿元,两天蒸发超过6亿元,与此次收购价旗鼓相当。

从水泥到电商再到如今的机器视觉,狮头股份不断跨界求生的背后是传统企业转型的艰难探索。这场价值6.6亿元的跨界转型能否成功,未来仍待见证。