雅下1.2万亿超级水电工程正式开工!反内卷给中铁装配带来了哪些机遇?

深度思考完成 用时17秒,搜索全网21篇资料

反内卷政策为中铁装配(300374)带来以下核心机遇:

一、市场格局优化与盈利能力修复

【遏制低价竞争】

建筑行业联手抵制“内卷式”恶性竞争(如低价中标、垫资施工),推动行业回归理性定价,缓解装配式建筑领域价格压力,修复企业毛利率。中铁装配作为技术领先企业,有望通过全产业链优势(如EPC总包模式)扩大市场份额。

【行业集中度提升】

政策淘汰落后产能(如钢铁、水泥行业供给侧改革),加速资源向头部企业集中。中铁装配依托中国中铁背景,在技术资质、资金实力等方面具备整合潜力。

二、绿色转型与技术升级红利

【政策驱动低碳需求】

“双碳”目标下,装配式建筑因节能减碳特性成为重点扶持方向。近期《加快推动建筑领域节能降碳工作方案》等政策落地,直接利好公司业务扩张。

【技术创新壁垒强化】

反内卷政策鼓励企业投入研发而非价格战,中铁装配的智能制造、智慧建造技术(如BIM应用)有望获得更高溢价,并通过知识产权保护巩固领先地位。

三、产业链协同与成本改善

【上游原材料成本趋稳】

钢铁行业“反内卷”推动产能出清和集中度提升(如宝钢、华菱钢铁受益),中长期有利于稳定钢结构等关键原材料价格,降低生产成本波动风险。

【绿色金融支持预期】

政策倡导绿色建筑与低碳转型,公司或优先获得绿色信贷、碳中和债券等融资支持,缓解当前高负债压力(2024年资产负债率78.2%)。

中铁装配跟中铁工业在盾构机(掘进机)业务配套上主要体现在哪些方面?

DeepSeek-R1 回答完成 (深度思考完成 用时24秒,搜索全网30篇资料)

中铁装配与中铁工业在盾进机(盾构机/TBM)业务中的配套协作主要体现在施工环节的工业化建造技术转化与特定部件供应上,具体包含以下方面:

一、隧道施工配套产品供应

中铁装配依托装配式建筑技术体系,为盾构施工提供模块化、标准化的预制构件,包括:

管片生产工业化:通过装配式制造工艺提升隧道管片的精度与生产效率,满足中铁工业盾构机掘进后的快速支护需求;

施工临时设施集成:提供装配式施工营地、可移动式管片堆场等基建配套,优化现场空间利用与工期管理。

二、专用设备产业链协同

中铁工业旗下隧道设备制造公司(中铁装备子公司)专注于盾构施工配套设备,而中铁装配的技术可间接支持其产品线:

水平运输设备适配:中铁工业设备公司具备年产200列水平编组列车的能力,用于盾构渣土与物料运输,装配式轨道基座等技术可提升其部署效率;

刀具材料技术延伸:中铁工业刀具生产线依赖高强度材料研发,中铁装配在新型建材领域的探索可能提供复合材料应用方案。

三、智能化与绿色建造融合

双方在智能化施工场景存在技术交叉点:

智能仓储系统:中铁工业盾构基地应用智能仓储技术,中铁装配的模块化仓储建筑可为其提供硬件载体;

低碳施工工法:中铁工业推行绿色盾构理念(如节能降耗设计),与中铁装配的绿色装配式建造技术形成互补,共同降低隧道工程碳排放。

四、特殊工况解决方案定制

针对复杂隧道工程(如超大直径盾构项目),中铁装配可参与定制化配套:

超大构件预制:为直径超15米的盾构机(如出口澳大利亚机型)1提供管片模具设计及大型预制件生产支持;

极端环境设施:高原隧道施工中,装配式保温营地、抗冻材料等技术可保障中铁工业设备的高效运维。

综上,中铁装配主要通过装配式技术赋能盾构施工的工业化、低碳化与智能化环节,与中铁工业形成“核心装备制造+施工系统集成”的产业链互补模式。

雅下水电概念掀涨停潮 机构研判配套工程领域机遇!雅下水电工程体量庞大,将直接带动工程机械的需求,同时其高海拔、地质复杂等特殊环境,也对工程机械的性能要求极高,利好行业龙头企业。中铁装配(300374) 与 中铁工业 在盾构机业务上的配套主要体现在后配套产品服务及装配式建筑应用领域:

【后配套产品服务】

中铁工业作为国内盾构机产量最大的企业(2 020年产量达190台),其盾构机产品涵盖土压平衡、泥水平衡及TBM全品类,并主导了国内70%以上的市场份额。中铁装配则专注于盾构机后配套产品的研发、设计、组装调试及维修改造,形成完整的产业链服务。

【装配式建筑应用】

中铁装配主营装配式建筑智能制造和智慧建造服务,其产品包括新型墙体材料、结构材料等,已应用于 雄安新区 等项目。而盾构机作为隧道及地下空间施工的核心设备,与装配式建筑在基础设施领域存在协同效应,双方可共同参与 城市轨道交通 、 地下综合管廊 等大型工程。

需注意的是,两者业务存在一定差异性:中铁工业侧重于盾构机整机研发与制造,而中铁装配则聚焦于施工环节的配套服务及装配式建筑的实施。

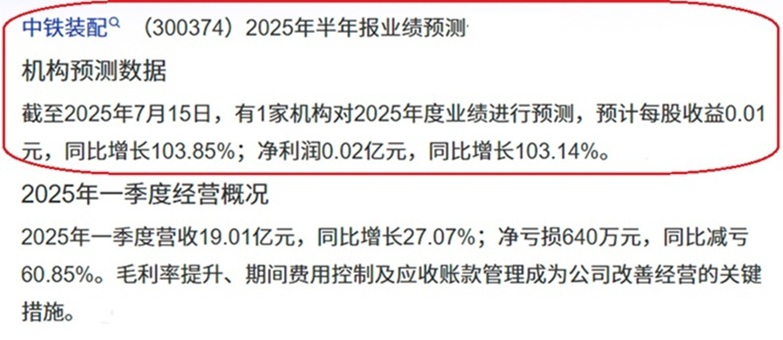

中铁装配 (300374)2025年半年报业绩预测:

【机构预测数据】

截至2025年7月15日,有1家机构对2025年度业绩进行预测,预计每股收益0.01元,同比增长103.85%;净利润0.02亿元,同比增长103.14%。

【2025年一季度经营概况】

2025年一季度营收19.01亿元,同比增长27.07%;净亏损640万元,同比减亏60.85%。毛利率提升、期间费用控制及应收账款管理成为公司改善经营的关键措施。

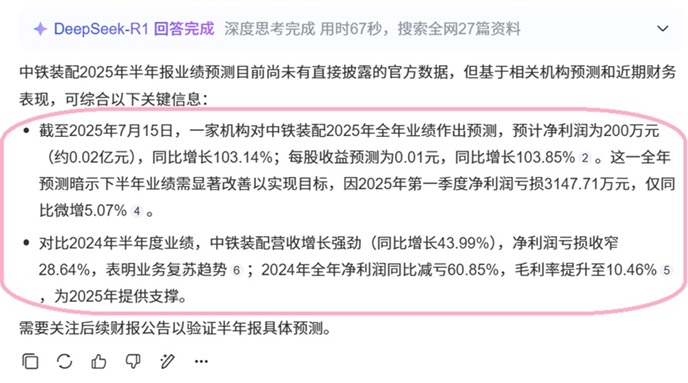

中铁装配2025年半年报业绩预测目前尚未有直接披露的官方数据,但基于相关机构预测和近期财务表现,可综合以下关键信息:

截至2025年7月15日,一家机构对中铁装配2025年全年业绩作出预测,预计净利润为200万元(约0.02亿元),同比增长103.14%;每股收益预测为0.01元,同比增长103.85%。这一全年预测暗示下半年业绩需显著改善以实现目标,因2025年第一季度净利润亏损3147.71万元,仅同比微增5.07%。

对比2024年半年度业绩,中铁装配营收增长强劲(同比增长43.99%),净利润亏损收窄28.64%,表明业务复苏趋势;2024年全年净利润同比减亏60.85%,毛利率提升至10.46%,为2025年提供支撑。

需要关注后续财报公告以验证半年报具体预测。

#强势机会##工程机械集体爆发,盾构机概念狂飙##【有奖】雅鲁藏布江下游水电工程正式开工##社区牛人计划##工业炸药“炸”了!雅下工程需求巨大#$中铁装配(SZ300374)$$中铁工业(SH600528)$$雅下水电概念(BK1192)$