站在光伏“反内卷”的节点回望,四年前的光伏“扩产潮”中,企业“杠杆拉满”激进扩张的行为酿出了如今巨亏的苦果。其中,双良节能(600481)扩产节奏之激进、金融杠杆利用之充分,又为典型案例之一。

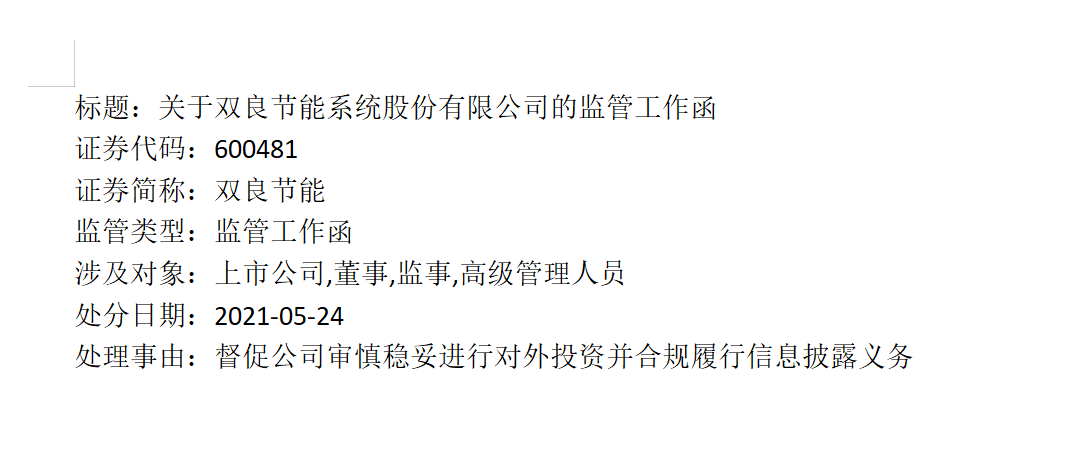

2021年3月,双良节能公告拟投资70亿元,进军其未曾涉足过的光伏硅片生产领域。项目计划投资金额远超公司2020年末41.09亿元的总资产。这一大额投资引起上交所警惕,当年5月,上交所给公司下发监管工作函——“督促公司审慎稳妥进行对外投资并合规履行信息披露义务”。

这一监管工作函的具体内容并未披露,但市场能够看到的是,双良节能并未因上交所监管工作函而改变其激进扩张战略。2021年-2022年,公司合计公告了高达287亿元的光伏硅片或组件投资计划。为支持投资需求,公司在2021年-2023年间先后动用借款、非公开发行股票、公开发行可转债等方式融资。

而前述非公开发行股票,恰恰发行在了公司近五年的股价最高时段。在定增预案披露到发行完成期间,公司公告了至少700亿元(按照当时价格计算)的单晶硅销售长单,公司股价一路走高。从2021年2月设立硅片项目公司,到定增成功发行的2022年8月,公司股价涨幅达近400%。

在借助金融杠杆积累产能后,双良节能快速遇到光伏行业深度调整周期,2024年至2025年上半年(预计)持续大额亏损,资产负债表收缩,今年一季度末公司负债率高达83%。

近日,上海证券报记者围绕公司战略得失、定增项目进展以及如何降低负债率等问题采访双良节能高管,截至发稿,对方不作回复。

豪赌光伏

高杠杆扩张

时光倒回到2021年。彼时光伏产业如炎夏般火热,生产多晶硅炉的双良节能接连斩获订单。

狂热之下,公司盯上了炙手可热的“大蛋糕”——下游单晶硅及硅片市场。虽然从光伏设备生产商拓展到硅片制造领域,公司将面临新的生产技术、管理模式和市场风险等挑战,但在公司高管看来,这算不上什么跨界。

当年2月8日,公司公告,拟投资设立包头双良单晶硅科技有限公司,作为GW级大尺寸单晶硅棒、硅片项目的投资运营主体。双良节能当时在公告中提示了风险:硅片行业是资金密集型行业,进入该行业的资金压力会较大。如今看来,这一风险正成为后续扩张中的现实问题。

当年3月15日,双良节能公告拟对外投资包头一期20GW大尺寸单晶硅片项目。一期项目总投资70亿元,建成年产20GW拉晶、20GW切片生产项目。

双良节能年报显示,在2020年末,双良节能固定资产仅4.43亿元,资产为41.09亿元,当年营业收入20.72亿元,归母净利润只有1.37亿元。

如此远超公司体量的投资,引起了上交所的警惕。当年5月24日,上交所给公司下发监管工作函,处理事由为“督促公司审慎稳妥进行对外投资并合规履行信息披露义务”。虽然这份监管工作函的具体内容并未披露,但处理事由足以显示监管指引的目的。

上交所下发监管工作函,督促公司审慎稳妥进行对外投资并合规履行信息披露义务

不过,双良节能并未因监管工作函而改变其投资思路。2021年-2022年,双良节能相继抛出多个巨额光伏扩产计划:

2022年1月28日,双良节能披露拟启动包头二期20GW大尺寸单晶硅片项目的投资建设规划,总投资62亿元;当年4月6日,双良节能又披露计划投资50亿元建设20GW高效光伏组件项目;当年5月24日,双良节能披露拟建设“50GW大尺寸单晶硅拉晶项目”,总投资105亿元。

加上包头一期项目的70亿元,如上项目的计划投资金额达287亿元。短短不到两年时间,如此巨大规模的光伏投资,对于双良节能而言可谓“豪赌”。

按照公司当时资产规模,自有资金自然无法支持如此大规模投资。公司充分利用了借款、定增、可转债等银行和A股市场提供的资本工具,大幅拉高杠杆支持扩张。

借款方面,公司拟对外借款额度从2021年的30亿元,逐年提升至2024年的150亿元。与此同时,公司利息费用从2021年的0.35亿元飙升至2024年末的5.48亿元。

定增方面,2022年8月,双良节能通过非公开发行股票募资35亿元,用于支持包头一期项目(20GW)和补充流动资金。

定增完成后仅2个月,双良节能又于2022年10月披露了可转债发行预案,拟募资金额不超过26亿元,用于支持包头二期项目(20GW)等。

2023年,可转债发行后约4个月,双良节能又公告拟定增募资不超过25.6亿元,投向38GW大尺寸单晶硅拉晶项目等。然而这次募资至今尚未实施。

记者注意到,在2022年8月定增发行前的一年多时间内,双良节能披露了至少700亿元(按照当时价格计算)的单晶硅销售长期合同,合同约定的销售期限主要集中在2022-2024年。伴随着大扩产、大融资、大订单的轮番披露,双良节能股价飙涨。2021年2月设立硅片项目公司至2022年8月的一年半时间,公司股价涨幅近400%,定增发行价格达14.33元/股。而定增发行的2022年8月,也成为了公司近年股价的最高点。

大扩张酿出苦果

狂热过后,就是漫长的理性回归。

自2023年下半年起,光伏行业步入深度调整的下行周期。由于业内企业集中大幅扩产的产能相继建成投运,光伏行业供过于求状况愈演愈烈。包括硅片在内的产业链各环节价格快速下跌,甚至跌入负毛利销售。这时距离双良节能包头一期项目的首次披露,仅过去两年多。

从财务数据来看,2021年至2024年,双良节能营收分别为38.30亿元、144.76亿元、231.49亿元和130.38亿元。四年间,公司归母净利润分别为3.10亿元、9.56亿元、15.02亿元和-21.34亿元。

双良节能2024年上半年已经实现了近100GW的单晶硅产能,快速跻身光伏硅片环节产能前三。然而“豪赌”的产能并未带来丰厚利润回报。2024年,公司光伏产品毛利率为-16.63%,比上年减少近25个百分点。由于产品价格下跌等原因,公司2024年存货跌价损失达9.39亿元。此外,当年固定资产折旧计提约8.76亿元。

目前双良节能尚未披露2025年半年报,不过公司在业绩预告中介绍,公司预计2025年上半年实现归母净利润为-6.5亿元到-5亿元。公司称,目前,公司光伏单晶硅产品占主营业务收入比重较高。报告期内,受国家136号文影响,国内光伏市场需求呈阶段性旺盛。进入二季度,随着抢装需求退坡,市场需求放缓,光伏产业链各环节价格继续下行探底,进而导致公司单晶硅业务总体盈利下降,公司经营业绩亏损。

债券评级被下调

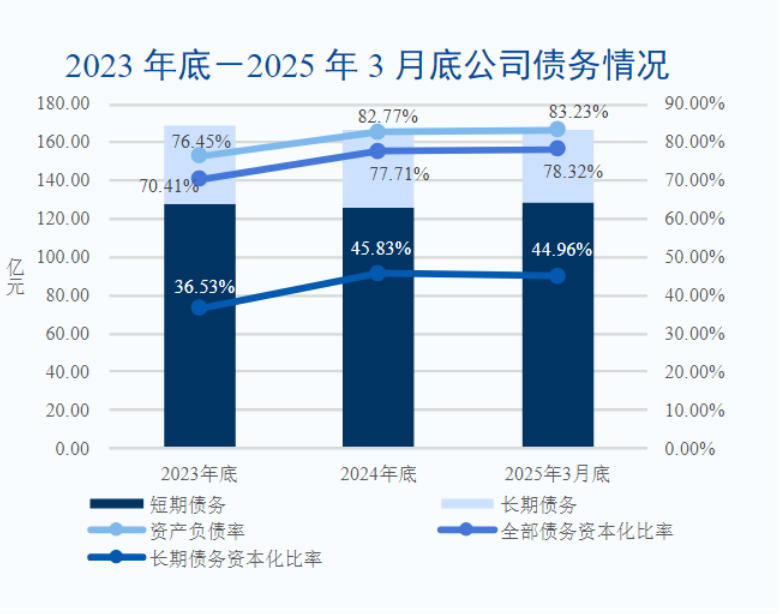

激进扩张叠加行业深度调整,双良节能相关财务指标呈现弱化迹象,资产负债表呈现萎缩趋势。其主要的体现是,自2023年以来公司资产规模走低,同时债务则较为刚性。这对公司驾驭经营与财务风险的能力提出了严峻挑战。

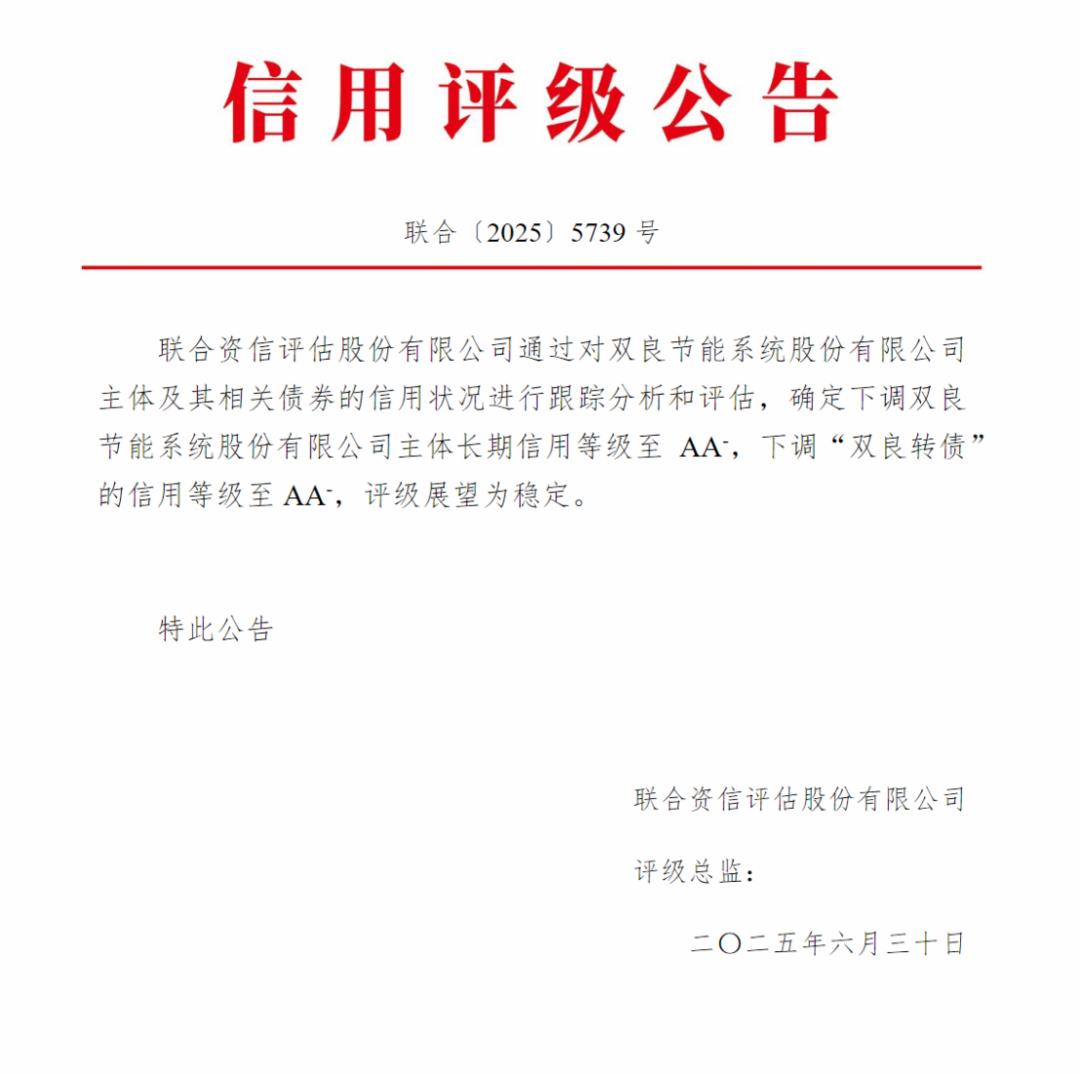

6月30日,知名评级机构联合资信下调双良节能主体长期信用等级至AA-,下调“双良转债”的信用等级至AA-,评级展望为稳定。

联合资信在6月30日的报告中分析称,公司债务负担重,短期偿债压力大。截至2024年底,公司全部债务166.53亿元,其中短期债务占75.73%;公司资产负债率和全部债务资本化比率分别为82.77%和77.71%。

而初入光伏硅片制造之时,双良节能资产负债率不足50%。

2023年底-2025年3月底双良节能债务情况,来源:联合资信

联合资信还在报告中提示,公司在建项目未来存在产能无法有效释放的风险。截至2024年底,公司在建项目计划完成投资70亿元,尚需投资26.59亿元。若光伏制造行业竞争持续加剧,将对公司新建产能释放或盈利能力造成不利影响。

联合资信项目负责人牛文婧表示,2024年双良节能货币资金受限比例高,且存货面临较大跌价风险;公司债务规模变化不大,但由于所有者权益下降,公司杠杆率进一步上升,债务负担重,且短期偿债压力大。受光伏产业链价格大幅下跌以及计提大额资产减值损失影响,公司利润总额呈现亏损,偿债指标明显弱化。综合公司经营和财务风险表现,其债务偿付能力有所下降。

行不稳,如何致远?

值此之时,一场受政策大力支持的光伏行业“反内卷”拉开大幕。双良节能股价也“上蹿下跳”。

不过,行业寒气之驱除,恐难一蹴而就。有业内人士提示,虽然“反内卷”有望为光伏行业带来暖意,但行业还存在不小的现实性困难,不得不引起重视。

首要问题就是下半年市场需求下降的问题。中国光伏行业协会在今年7月发布最新预测,预计今年全年中国光伏新增装机规模约270GW至300GW。而在上半年,中国已实现光伏新增装机212.21GW。上半年的大额装机主要受“抢装潮”影响,而在二季度“抢装潮”落幕后,下半年光伏市场需求可能明显缩减。由全年预测数据减上半年数据可知,下半年新增装机量预计仅58GW至88GW。这一市场环境,对积累了大量负债的企业而言颇为严峻。

光伏行业的深度调整已经拖累一批光伏企业,部分企业取消原投资项目,部分断臂求生出售光伏资产,还有不少已走向破产。“中国的企业大多都倒在过度扩张上。”一位新能源上市公司高管对记者点评道。

回顾双良节能四年来在光伏制造领域的兴衰浮沉,其依托金融杠杆大幅扩产的战略,可谓“勇猛精进”。但面对行业供需关系的快速失衡,激进的布局已经变成了巨大的苦果。

值得反思的是,四年前,无论是上交所的监管工作函,还是公司公告中的风险提示,都曾警示过激进扩张的风险。勇于投资固然精神可嘉,但如何管控好风险却是企业必不可少的环节。行不稳,如何致远?

记者观察

“追光者”之困

◎记者郭成林

双良节能是“追光”大军的一个缩影。

2021年至2022年,几乎所有主流硅片/组件厂商都在疯狂扩产,并有上百家上市公司宣布跨界进入,使光伏产业迅速形成“囚徒困境”。

双良节能的激进“追光”是这场“产能军备竞赛”的侧影。作为后进入者,它为了尽快降低成本与技术迭代,奉行“蛙跳”策略,从而又进一步放大了经营风险。

各路浮躁的资本也在推波助澜。

宽松的融资环境、地方政府招商引资的竞争、二级市场对光伏概念的狂热追捧,共同构成了一个鼓励甚至“诱使”企业激进扩张的“生态系统”。身处其间,双良节能畅通无阻地完成多样化融资,埋下高杠杆的祸根。

那些累计高达700亿元的销售“长单”呢?

在此背景下,“反内卷”政策的出台犹如一场及时雨,短期效果立竿见影。

但对其长期的实质性影响,或仍需更为理性地看待。

例如,“低于成本价倾销”的认定存在诸多难题。各厂商光伏成本差异巨大(新老产能、技术路线、管理效率),如何精准界定“成本”?执行主体是谁?取证和处罚难度有多大?如何预防选择性执法?

更现实的是,在巨大的产能和沉重的现金流压力下,企业(尤其是像双良节能这样高负债企业)的首要目标是生存和现金流回血,而非维护行业价格。只要有一家“偷跑”降价抢单,“反内卷”联盟便可能瓦解。行业若要回归健康的利润率,最终只能通过实质性的产能出清来实现。

综合来看,行业已从高峰跌落,“追光”大军深陷泥潭,这给后来者带来哪些启发?

有对企业“跨界”的警示。

现代工业体系高度细分复杂,双良节能从溴冷机设备商跨界硅片制造,表面看有业务连贯性,但实质是“制造逻辑”的范式迁移。设备商注重单机利润率管控,而大规模制造则需应对硅料波动、良品率爬坡、渠道库存等系统性成本黑洞,两者所需的运营能力与资源禀赋完全不同。

有对地方政府招商逻辑的反思。

地方政府的巨额支持(土地、政策、融资协调)在推动双良节能快速扩张中扮演了重要角色。“地方推力”如何避免演变为产业的“风险放大器”?

有对行业“大干快上”发展导向的祛魅。

双良节能是“唯规模论”的典型。当“全球产能第一”与“全行业亏损”两个标签并存与一身,行业发展的核心评价指标是否应该有所改变?规模、技术与盈利能力的平衡点在哪里?企业战略如何从“赌周期”转向“抗周期”?

但这些仍然只是表象。

造成中国光伏产业困局的本质,是技术创新路径太多、迭代周期却又太短、先行者缺乏知识产权保护而跟随者缺乏自主创新能力,最终在各方资本裹挟下无序扩张,导致全行业陷入短期竞争而缺乏长期壁垒。

光伏行业技术迭代速度远超传统制造业。从历史轨迹看,PERC技术从实验室突破到产业化用了近10年,而当前主流技术TOPCon仅耗时3年即完成对PERC的替代。2023年P型与N型市占率分别为70%和27%,但2024年N型技术市占率飙升至79%,P型断崖式下跌至20%。

这种加速迭代引发两个严重后果:资产减值风暴与技术路线分裂。减值的本质是技术淘汰费,反映的是技术迭代成本;路线分散则导致研发资源分散,企业难以形成持续积累。

这一特征的负面效应在行业普遍缺乏知识产权保护的背景下被放大,最终先行者承担高额研发成本和试错风险,跟随者却享受技术扩散红利,最终瓦解了行业长期竞争壁垒。

这是对“追光者”,乃至整个光伏产业所有利益相关方的未竟之问。

这道课题若无法从根源上求解,反内卷的政策绷带只能止一时之血,恶性竞争的顽疾他日仍有可能复发。

作者:王玉晴孙忠郭成林