$中国西电(SH601179)$ $长江电力(SH600900)$

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的绿豆汤

7月以来,全国普遍出现高温闷热天气,连黑龙江都已经失守,各地#电力负荷 随之飙升。

据国家电网消息,截至7月12日,全国最大电力负荷(某天某个时段,全国所有用电设备同时运行所需要的最大功率)达到14.65亿千瓦,创历史新高。在此背景下,A股#电力板块 持续活跃。

其中,$华光环能(SH600475)$已经不能说是活跃了,简直可以说是牛上天了。自7月3日以来,公司股价连续7个交易日上涨,来了个七天乐。其间,股价最高值达18.40元/股,为最近十多年内最高价。

来源:亿牛网

笔者承认,高温会带来用电量的增加,但阶段性的业务增长,恐怕无法改善华光收入和利润双降的现状。

一、传统业务,面临转型

从业务来看,在燃煤作为发电和供热主要方式的年代,华光只是一家#锅炉设备制造企业。2004年之后,伴随“绿水青山就是金山银山”理念的提出,公司开始布局环保业务。最近几年,面临能源结构改革,华光也开始与时俱进,积极布局新能源业务(新兴业务)。至此,形成了“环保+能源”的双主业战略布局。

至今,公司已在环保和能源的双主业范畴内,形成了包括:#设备制造、#工程建设、#项目运营 的全产业链布局。

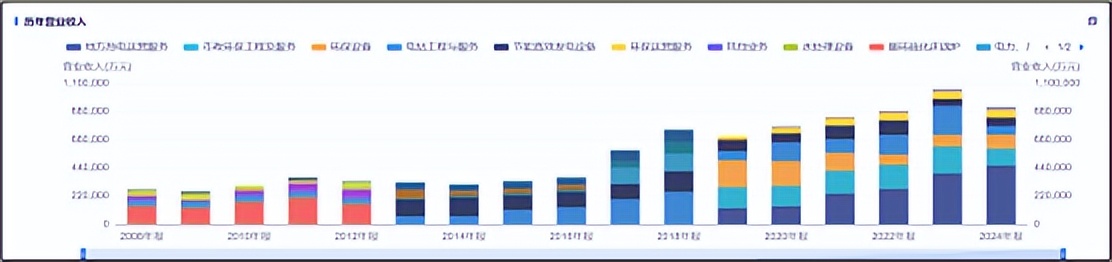

2024年收入来看,环保业务创收占比约为33%,能源相关业务创收占比约为65%。

来源:同花顺iFinD-营业收入结构

然而,时过境迁今非昔比,传统的环保业务面临转型压力。

最初,华光市政环保业务主要包括固废处置工程、污水污泥处理工程和烟气治理工程。总结来看,过去的华光主要集中在工程建设。而随着环保要求从“宽松合规”向“精准追责”升级,排污企业不仅要“建好设施”更要“管好设施”,即不仅在工程建设,更在管理。市场需求的调整,使得华光必须从传统的工程建设,向高附加值的勘察设计和运营服务转型。

转型初期,势必导致收入下滑。2024年年报显示:因业务转型,环保工程与服务业务收入减少约8亿元,同比降低约37%。

来源:华光环能2024年年报

二、新兴业务,竞争加剧

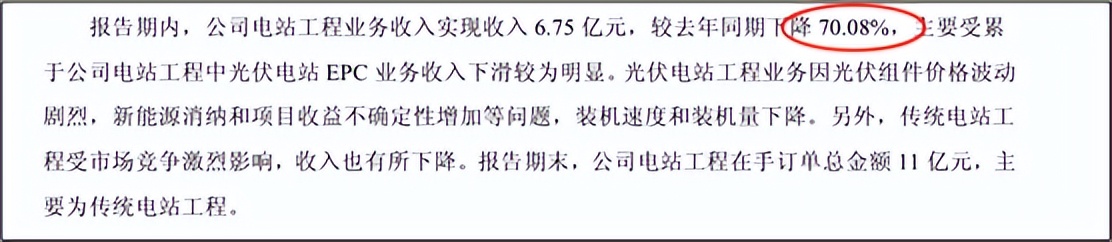

除了传统环保业务,新兴的电站工程和服务业务,也面临压力。

所谓电站工程与服务,主要就是光伏电站的#EPC业务(工程总承包业务)。光伏电站经过前几年的激进发展,已开始出现消纳压力。据全国新能源消纳监测预警中心公布信息,2024年,全国光伏发电利用率为96.8%,其中大部分地区处于90%-100%之间,达到100%的仅4个地区。

此外,公开数据显示:2024年,国内光伏新增装机同比增长28.3%,较2023年148%的增速,已明显放缓。增速放缓,竞争激烈,导致华光2024年相关收入下滑超70%。

来源:华光环能2024年年报

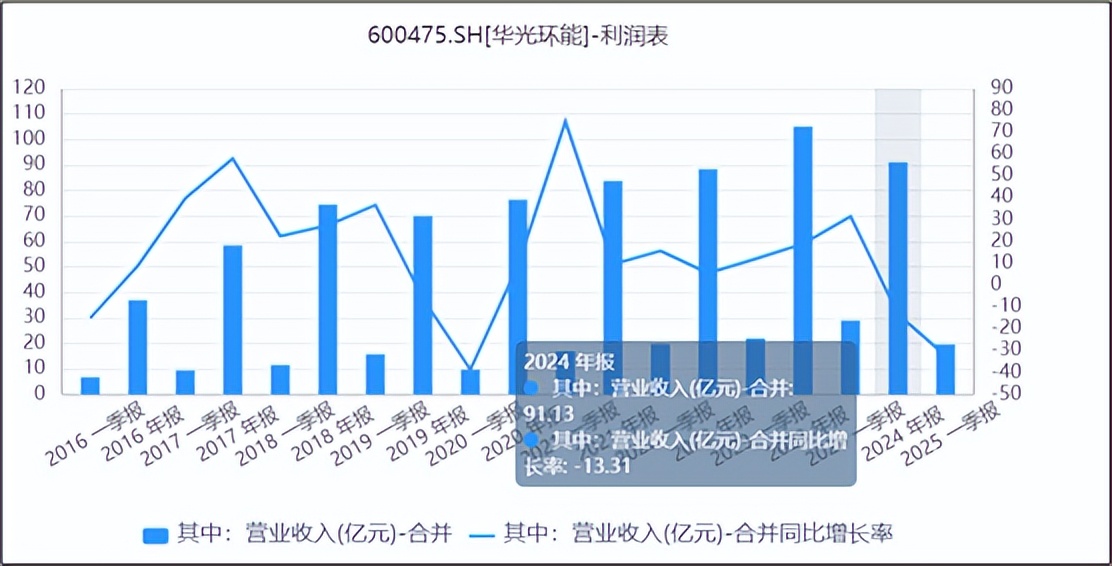

传统业务和新兴业务双重压力下,2024年公司总收入下滑约13.31%。2025年一季度,收入继续下滑32.25%。

来源:同花顺iFinD-营业收入

三、毛利降费用涨,盈利下滑

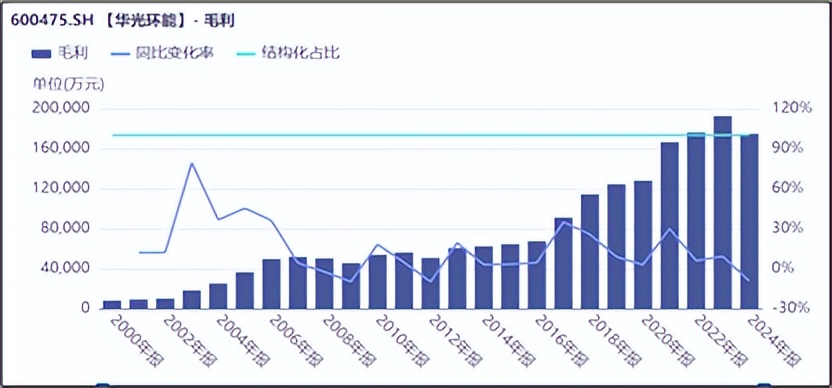

虽然在公司业务转型及成本控制的努力下,华光毛利率无巨大波动基本保持稳定,但因收入规模下滑,导致公司整体毛利减少。

来源:同花顺iFinD-毛利

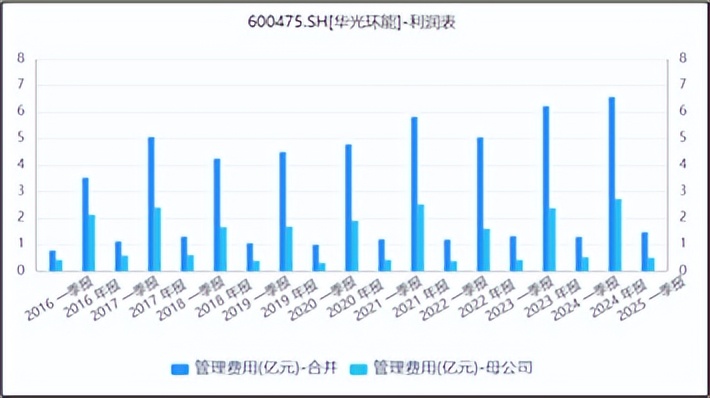

赚的少,但费用支出却呈增长状态。

从组织形式来看,公司主要以子公司为主。2024年年报显示,公司合并范围内子公司共28家,总创收约75亿元,占合并总收入的82%。子公司众多,公司整合管理成本自然增长。

历史数据来看,华光的管理费用一直是费用中的大头。2025年一季度,管理费用支出占比为7.46%。此外,随着公司业务的发展,子公司还在不断增加,2024年公司又新增四家子公司,导致公司管理费用相应增加。

来源:同花顺iFinD-管理费用

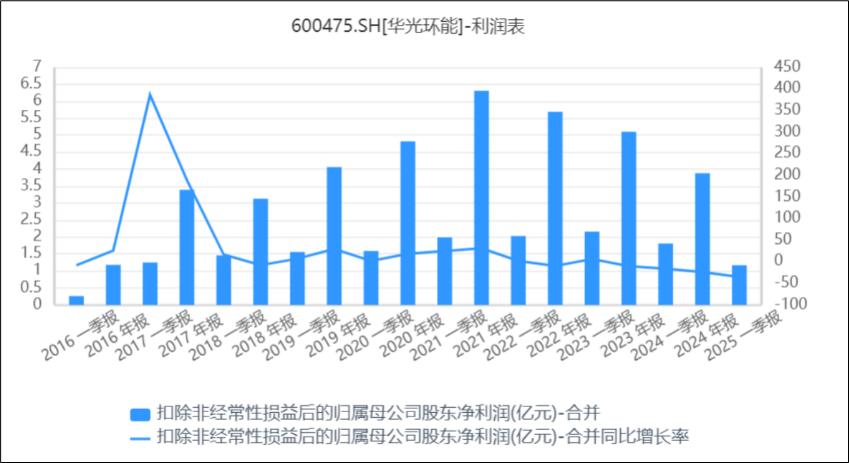

毛利降,而费用涨,导致公司扣非净利润连续三年下降。

来源:同花顺iFinD-扣非归母净利润

如此可见,华光此般,不过虚热一场。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。