8月17日晚间,风神股份(600469)公告,公司于8月15日收到上交所出具的有关通知》,上交所依据相关规定对公司报送的2025年度向特定对象发行A股股票的募集说明书及相关申请文件进行了核对,认为申请文件齐备,符合法定形式,决定予以受理并依法进行审核。

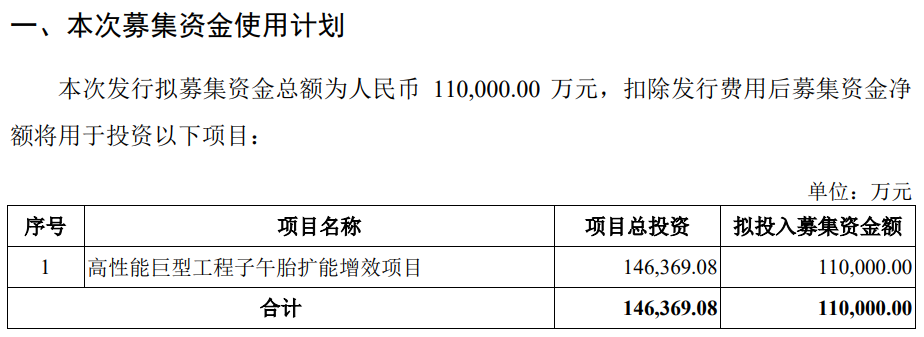

17日晚间,风神股份同时发布《2025年度向特定对象发行股票募集说明书(申报稿)》(以下简称申报稿),公司拟向包括控股股东中国化工橡胶有限公司(以下简称“橡胶公司”)在内的不超过35名特定对象发行股份,募集资金总额不超过11亿元,全部用于高性能巨型工程子午胎扩能增效项目。

分析人士指出,巨型工程子午胎被誉为工程机械轮胎“皇冠上的明珠”,长期被外资垄断。风神股份此次加码巨型工程子午胎,有望借助国产替代窗口期抢占高端市场份额,但需警惕产能消化、相关项目无法实现预期效益等风险。

▍为何选择巨型工程子午胎:市场前景广阔、国家产业政策支持、国产替代提速

申报稿显示,公司本次募投项目“高性能巨型工程子午胎扩能增效项目”主要投向巨型工程子午胎,产品尺寸普遍在49吋以上,属于《产业结构调整指导目录(2024年本)》的鼓励类“十一、石化化工10.轮胎”中的巨型工程子午胎(49吋以上)。因此,公司本次发行的募投项目属于国家重点支持的产业,符合国家创新驱动发展战略。

对于公司本次定增为何只选择高性能巨型工程子午胎,申报稿介绍,其市场前景广阔是重要原因之一。

巨型工程子午胎主要应用于露天矿场中使用的重型自卸车,作为重型自卸车日常运输的消耗品,巨型工程子午胎的市场需求与国际采矿业的发展密切相关。随着全球采矿业进一步发展,新型矿产需求不断涌现,重型机械的大量使用将促使巨型工程胎市场需求持续增长。根据弗若斯特沙利文行业研究报告预测数据,预计2026年全球全钢巨胎的产量将达到33.8万条。总体来看,巨型工程子午胎产品的市场需求旺盛,市场规模较大,未来市场空间增长显著。

同时,巨型工程子午胎由于产品性能高、技术难度大,受到各国贸易壁垒和销售制裁的影响较小,上市公司等国内轮胎厂商的同类产品在相关市场销售空间更大。

申报稿介绍,我国在巨型工程子午线轮胎上仍然处于起步阶段,巨型工程子午线轮胎由于技术难度大、质量要求高,现阶段全球市场主要被国际三大品牌米其林、普利司通、固特异所垄断。国内轮胎企业亟需进行研发投入及技术创新,扩大我国全钢巨胎产品的市场占有率与行业影响力。因此,该类产品成为国家重点支持的产品类别,在轮胎行业中属于快速发展的新兴产业。近年来,以上市公司为代表的国内轮胎企业长期坚持在巨胎领域持续进行研发投入及技术创新,产品质量不断取得突破,逐步获得了下游客户的广泛认可,逐步填补了我国巨胎研发及制造领域的空白,同时产品已开始批量出口至海外市场,进一步扩大了市场占有率与市场影响力。此外,随着国内矿山机械制造企业的快速发展,其生产的矿山机械在全球市场中的竞争力不断增强,市场份额持续提升,相关矿山机械主机厂商对于原装配套轮胎选购国产巨胎的比例也在持续上升,进一步加速了巨胎的国产化进程。

在国内外卡客车轮胎竞争日益加剧的背景下,公司亟需发挥工程胎的传统优势,扩大巨型工程子午胎的产能,把握巨型子午胎国产化进程的业务机会,扩大市场影响力。

申报稿显示,公司本次增发规模不超过2.19亿股,占发行前总股本的30%,发行底价为定价基准日前20个交易日公司股票交易均价的80%与最近一期经审计每股净资产孰高值。橡胶公司承诺以不低于2亿元、不超过3亿元现金认购,并锁定18个月。发行完成后,国务院国资委仍为公司实际控制人,控制权不变。

申报稿显示,本项目计划总投资14.64亿元,拟使用募集资金总额11亿元。项目建成后并全面达产后,将实现年新增约2万条巨型工程子午胎的产能。

▍项目完全达产后可年新增营业收入15.63亿元、利润总额4.27亿元

申报稿称,本次募投项目投产后,根据公司技术部门测算,相关巨型工程子午胎的关键产品性能有望达到国际先进水平,公司与米其林、普利司通、固特异等海外巨头的竞争实力随之增强,订单获取能力和用户需求满足能力也将大幅提升,有利于公司进一步巩固客户合作稳定性并持续扩大巨胎业务规模,进而为新增产能顺利消化奠定基础。

至于项目预期收益情况,审计报告显示,项目达产并进入稳定运营期后,预计可实现年营业收入156,311.06万元,实现年利润总额42,674.24万元;经测算,项目投资财务内部收益率为22.86%(所得税后),投资回收期为6.36年(所得税后,含建设期),项目预期效益良好。

申报稿还显示,本次发行完成后,公司总资产和净资产将有所增加,公司资产负债率将有所下降,营运资金更加充足,财务结构更为稳健合理,有利于增强公司的资本实力,优化公司的财务状况,增强公司资产结构的稳定性和抗风险能力。从长期来看,随着募集资金投资项目的逐步实施,公司的收入水平将随之增长,并将带动公司营业收入和净利润的增长,进而提升公司的持续盈利能力。本次发行还有助于改善公司现金流量状况,降低运营风险。

▍公司提示国际贸易壁垒提升、募资投资项目无法实现预期效益等多项风险

尽管巨型工程子午胎技术壁垒高、全球需求旺盛,但公司在申报稿中仍提示国际贸易壁垒提升、原材料价格波动、募集资金投资项目无法实现预期效益等多项风险。

▲国际贸易壁垒提升风险

近年来,随着欧美等国家地区对中国轮胎出口产品发起的反倾销调查活动的开始,巴西、印度等国家也逐步加入进来,或是提高准入门槛来限制中国轮胎的出口。2021年5月美国商务部公布了针对东南亚相关国家地区涉案产品的双反税率的最终裁定结果,变相增加了我国轮胎企业的出口成本。若后续全球各国对轮胎行业国际贸易持续增加壁垒,将进一步增加公司业绩的不确定性。

▲原材料价格波动风险

天然橡胶是公司轮胎制造的主要原材料。作为大宗商品,天然橡胶的价格与贸易政策、汇率、资本市场状况等有密切联系。近年来受境外大宗商品市场影响,天然橡胶、钢材价格呈大幅波动态势,其他化工原料价格也受国家环境治理政策及淘汰低端过剩产能影响呈上涨趋势。由于天然橡胶、合成橡胶以及炭黑、钢帘线是生产轮胎的主要原材料,占生产成本比重较大,因此原材料价格大幅波动会对公司成本控制及经营业绩产生较大影响。

▲业绩波动风险

报告期内,公司营业收入分别为49.88亿元、57.39亿元、67.08亿元及16.29亿元,归属于母公司股东的净利润分别为0.85亿元、3.49亿元、2.81亿元及0.28亿元。轮胎行业属于汽车产业链中的中游行业,受到下游行业市场需求、上游原材料价格、经济环境、国际局势、宏观政策等多方因素的影响,具有较强的周期性特征。报告期内,受原材料价格上涨、联营企业亏损等影响,公司2024年度及2025年一季度净利润有所下滑。当前,轮胎行业原材料价格逐渐回落,行业发展整体平稳向好。未来,公司经营业绩仍将受到上述周期性因素的影响,若未来外部环境发生重大不利变化,公司仍面临一定程度上的业绩波动风险。

▲募集资金投资项目无法实现预期效益的风险

本次募集资金投资项目计划新增2万条巨型工程子午胎的产能,具有较好的盈利能力和市场前景,项目建成后,将满足快速增长的产品市场需求。尽管公司对本次募集资金投资项目进行了较为充分的可行性论证,且财务测算主要基于历史数据进行,但本次募投项目的效益仍存在一定不确定性。一方面,若未来市场容量增速低于预期或者公司市场开拓不力,可能出现本次募集资金投资项目投产后产能不能及时消化,进而导致无法实现预期效益的风险;另一方面,若未来市场竞争更为激烈,市场上其他竞争对手加大对巨胎领域投入,使得巨胎价格出现了较为明显的波动,则在可消化产能的情况,公司也可能面临收入、毛利率不及预期的情况。

同时,由于本次发行后的宏观经济、行业政策、市场环境、客户需求等存在不可预计因素,可能导致如销售市场开拓不及预期、产品价格大幅下降、原材料价格发生重大波动、销售毛利率大幅下降,销售费用率、管理费用率等大幅上升等情况,使得实际价格或费用率显著偏离历史平均值,也将对公司业绩造成不利影响。

另外,在项目建设过程中可能存在不可控事项影响项目建设进度,进而导致效益测算偏离现有测算结果。以上不确定因素可能直接影响项目的投资回报和公司的预期收益。

▲募集资金投资项目达产后新增产能无法消化的风险

本次募投项目是根据近年来产业政策、市场环境和行业发展趋势等因素,并结合公司对行业未来发展的分析判断、客户现有订单数量及意向等因素综合确定。募投项目达产后,发行人巨型工程子午胎产品新增产能规模较大,合计产能将达到3万条/年以上。

虽然公司已在新增产能的规模设计阶段进行了充分的市场前景调研与可行性论证,且本次募投项目产品属主营业务扩产,已具备一定的客户基础和性价比优势,在部分海外主要矿业地区已确定了较为突出的市场地位,公司也为未来产能顺利消化拟定了具体措施,但工程巨胎产品仍由国际轮胎三巨头米其林、普利司通、固特异占据主要市场份额,公司新增产能的消化需要依托于公司产品未来的竞争力、公司的销售拓展能力以及所处行业的发展情况等多重因素,对公司的市场开拓能力提出了更高的要求,具有一定不确定性。若发生市场环境突变、行业竞争加剧、产业政策发生重大不利变化,将使公司面临新增产能无法及时消化的风险,进而将直接影响本次募集资金投资项目的经济效益和公司的整体经营业绩。

▲巨型子午胎业务在特定区域营业收入占比较高的风险

本次募集资金投资项目计划新增2万条巨型工程子午胎的产能,2022年至2024年,公司巨型工程子午胎在境外的销售收入占比均大于90%,且主要销往东欧、中亚等独联体地区。虽然公司也在积极拓展南美洲及东南亚市场,但现阶段巨胎产品的收入仍以东欧和中亚地区为主,占比仍达到60%左右。若后续该地区地缘政治局势、国际贸易摩擦、国际贸易管制等因素发生变化,市场竞争有所加剧,则将进一步对公司巨胎业务在该区域的拓展及销售收入的提升带来不确定性。

▍受原材料价格上涨等因素影响,公司年报、一季报净利双双下滑

公开资料显示,风神股份主营业务是轮胎的研制、设计、开发、生产、经营及轮胎进出口业务,公司的主要产品是全钢子午轮胎、斜交轮胎。公司始建于1965年,是“世界500强”中国中化控股的上市公司。申报稿显示,报告期内,公司持续上榜《Tire Business》全球轮胎企业75强榜单,在国内轮胎行业,尤其是工业胎领域,保持了一定的市场地位。

最新业绩方面,受原材料价格上涨等因素影响,公司年报、一季报净利双双下滑,首季净利更大跌62%。

4月17日,风神股份公布2024年年报,公司营业收入为67.08亿元,上升16.89%;归母净利润为2.81亿元,同比下降19.47%;扣非归母净利润为2.36亿元,同比下降28.55%;经营现金流净额为2.01亿元,同比下降58.0%。2024年度的经营情况面临多重挑战,全球经济下行和国内轮胎行业的原材料价格上涨对其造成了一定影响。

4月29日,风神股份(600469)公布2025年一季报,公司营业收入为16.29亿元,同比上升10.91%;归母净利润为2822万元,同比下降62.09%;扣非归母净利润为1839万元,同比下降73.26%;经营现金流净额为-2.8亿元,同比下降337.2%。在报告期内,公司面临原材料价格上涨的挑战,导致产品盈利能力受到影响。尽管营业收入较上年同期有所增加,但归属于上市公司股东的净利润大幅下降,主要是由于原材料成本的上升和投资损失的增加。