一个中报就可以看出韭菜有多少?片仔癀一个中报让不少人大肆唱空!周一如果低开,是千载难逢的机会。

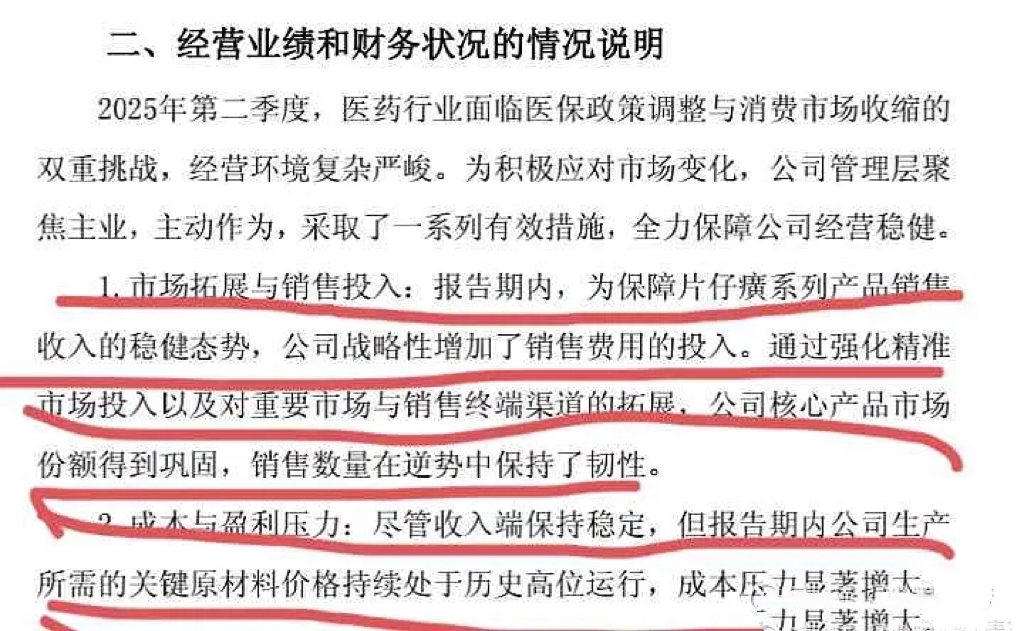

一、公司经营依然没什么问题,公司已经说的很明白了,销售端没有什么问题,营收只降了4.81%,但是利润降了17%,公司已经说明了,销售端是保持稳定的,利润大幅下降还是高价原材料侵蚀了利润导致的这个结果,而且叠加公司主动增加了销售费用而进一步增加了利润端的下降!

只要销售端没啥问题公司就没什么问题,目前销售端依然是没问题的,销售费用的增加是公司主动作为,原材料这方面也没有必要过于悲观,毕竟国家已经放开进口牛黄试点了,且今年的价格较去年最高峰时下跌了一定比例。另外一众的涉牛黄企业也都开始将原材料转向体内培植牛黄和体外培育牛黄这两种替代品,这势必从整体上降低市场对天然牛黄的需求,从而导致价格进一步下行。还有就是公司提价也可以覆盖成本。所以业绩没啥大问题,放心持有!

二、片仔癀在内的中药名方毕竟与老龄化趋势强相关。茅台显然与老龄化没有关系。另外我们也应该意识到,茅台的全国化进程已经完成,并且系列酒布局也已经完成,而且品牌白酒低度化方面茅台毫无优势。但是片仔癀截至目前,毕竟主要是一个区域性的市场,全国化的空间还很大。另外随着最近科研临床的进展,我们发现片仔广有着更广泛的适应症等待开发,有的即将形成成果。

三、如果将片仔癀的核心产品片仔癀定剂和片仔癀胶囊剥离出来,你会发现即便是在牛黄价格最高时期,核心产品一直是保持两位数的正增长。

四、片仔癀的市盈率近20年都在40倍以上,错了,近10年都在50倍以前,除了现在的市盈率是40倍,是近十年、二十年最低市盈率,严重低估了!而且片仔癀随着人口老龄化、区域扩大化,至少可以享受百倍市盈率!!所以市盈率来说没有下跌空间,只有上涨!

五、目前股价还在3000点,大盘已经暴涨到3800点,股价严重滞涨了!所以周一如果低开,绝对千载难逢的机会,不要错过!近期底部放量,股价还在底部,存在补涨,空间巨大!

六、和我们的$科大讯飞(SZ002230)$ 相比一下,虽然不是一个行业,但是讯飞20多年利润上不去,就那么点,却能维持百倍市盈率和千亿市值,大家能包容20多年。对待片仔癀这种一年几十亿利润还有那么多意见?很多股民亏钱是有道理!

综上所述,片仔癀业绩没问题,不要被一些韭菜迷糊了眼,在底部送了廉价筹码!!!$贵州茅台(SH600519)$ $东阿阿胶(SZ000423)$