2025年8月22日,健康元(600380.SH)交出了一份令人忧喜参半的成绩单。

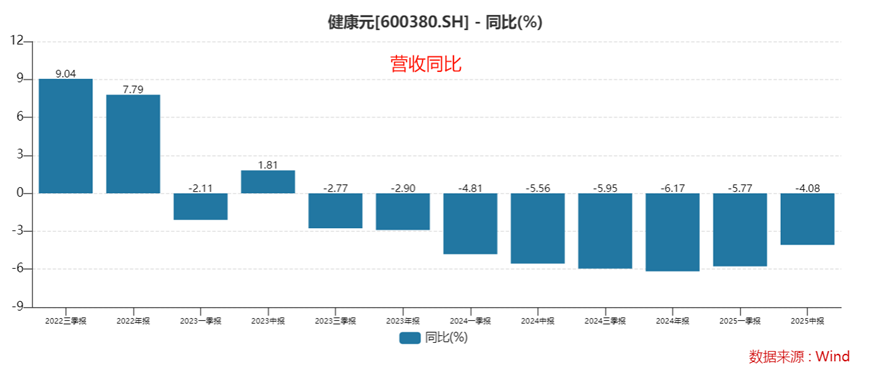

半年报显示,公司归母净利润同比微增1.10%,但营业收入同比下降4.08%,这已经是公司连续第八个季度出现营收同比下滑。

这种持续性的收入增长乏力,在医药制造业整体稳健增长的背景下显得格外突出。作为一家主营化学制剂、原料药及保健食品的综合性制药企业,健康元正面临着集采冲击、创新不足和行业竞争加剧的多重挑战。

净资产收益率连续

10个季度增速为负

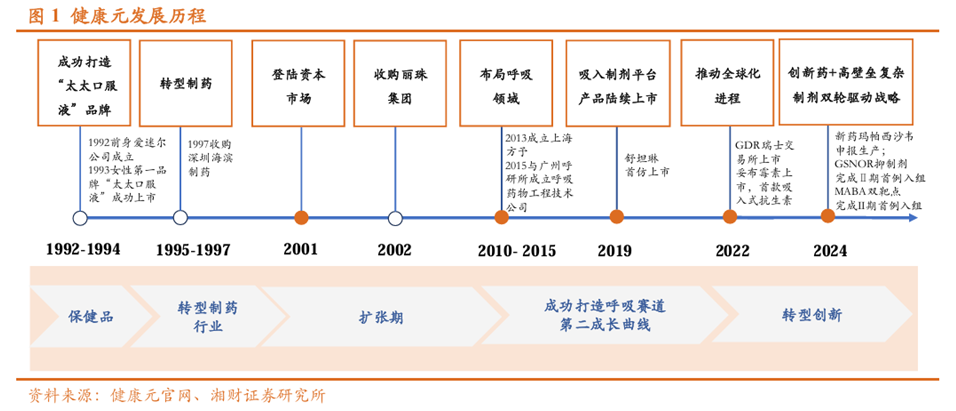

健康元成立于1992年,总部位于深圳,早期打造“太太口服液”,取得成功后,战略转向更加专业、行业壁垒更高的医药行业,1995年公司更名为“深圳太太药业有限公司”,通过收购模式快速切入医药行业,2001年成功登陆资本市场,完成上交所上市,2002年收购产品线更加多元化的医药公司丽珠医药集团,快速扩张成为拥有两家上市公司的集团企业。

2015年以来医药产业迎来新的产业变革机遇,公司两大上市平台差异化布局生物药和复杂高端制剂创新研发平台。健康元平台以呼吸复杂高端制剂为特色,2013年成立上海方予,全面布局吸入制剂领域。近年来,公司又开启“创新药+高壁垒复杂制剂”的双轮驱动战略,聚焦创新,逐步转向创新驱动。

来源:湘财证券

从业务发展来看,健康元当前的主要收入来源为化学制剂,占主营收入的47.71%,收入为37.68亿元,毛利率高达77.83%。然而,这块核心业务却面临挑战。2025年上半年,化学制剂板块营收下降7.51%。健康元在财报中解释,这主要是由于“部分仿制产品纳入集采后,市场竞争格局更趋激烈”。公司的化学原料药板块表现也不容乐观,营收下滑4.48%,主要受“产品价格波动和市场竞争影响”。

来源:健康元2025年半年报

然而,保健食品板块表现突出,在去年同期较高基数的基础上,2025年上半年实现了35.24%的高速增长。该板块毛利率高达78.41%,显示出较强的盈利能力。然而,保健食品板块规模相对较小,收入为2.44亿元,仅占公司总收入的3%,难以扭转整体营收下滑的局面。

面对营收下滑的压力,健康元明显加强了费用控制。2025年上半年,销售费用为20.17亿元,同比减少3.81%;管理费用为4.22亿元,同比减少5.20%。财务费用变化显著,为-2.22亿元,较上年同期的-1.24亿元同比减少79.18%。主要原因是本期存款利息收入增加以及借款利息支出减少,表明公司在资金管理方面有所优化。

尽管2025年上半年健康元实现了净利润的微幅增长,但仔细分析利润结构和质量,可以发现其盈利能力实际上面临着深层次的挑战。

今年上半年,公司归属于上市公司股东的净利润为7.85亿元,同比增长1.10%;扣除非经常性损益的净利润为7.70亿元,同比增长1.04%;但营业收入同比下降4.08%。这种利润与营收变动方向的背离通常不可持续,其增长主要来源于成本控制,而非核心业务盈利能力的真实提升。

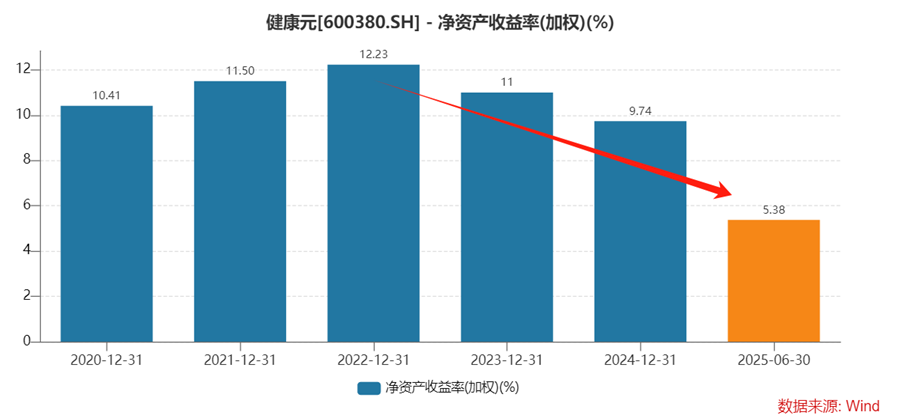

进一步从数据指标来看,2025年上半年公司销售毛利率为62.21%,同比下降1.74%,显示产品溢价能力有所减弱。净资产收益率为5.38%,同比下降2.18%,这已经是公司连续第十个季度录得下滑。说明公司运用净资产获取利润的能力正在减弱。

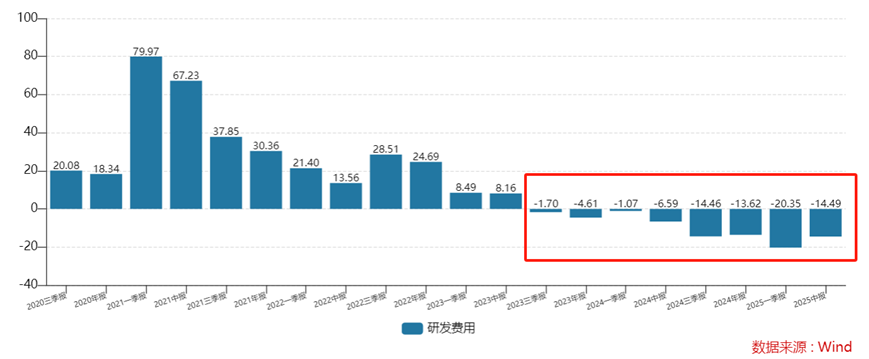

研发费用增速连续八个季度下降

作为医药企业,研发创新能力是核心竞争力的关键来源。然而,健康元近年来却持续减少研发投入,这对其长期竞争力构成严重威胁。

2025年上半年,健康元研发费用为6.11亿元,不仅较去年同期的7.15亿元减少14.49%,而且已经连续八个季度持续下降。相比之下,百济神州2025年上半年研发费用为72.78亿元,同比增长9.8%;恒瑞医药2025年上半年的研发费用达32.28亿元,同比增长6.26%。

研发投入的减少直接影响到公司的创新能力和产品管线的丰富程度。尽管半年报显示公司在呼吸领域等多个创新药仍处于不同研发阶段,但投入不足必然会导致研发进度延迟或项目质量下降。

不仅如此,2025年1月,健康元宣布终止PD-1项目并暂停或调整部分仿制药项目,公司解释称这些项目“不再具有竞争力”。这一决策虽然可能是基于市场竞争环境的理性选择,但也反映了公司在战略重心调整中不得不放弃部分前期已有投入的研发项目,光这一项就导致公司计提9242.50万元的减值损失。

医药研发具有周期长、投入大、风险高的特点,持续稳定的研发投入是保证未来竞争力的基础。健康元研发投入的连续下降,尤其是在创新药领域的投入不足,可能会影响公司未来产品线的竞争力,在日益激烈的医药行业中处于不利地位。

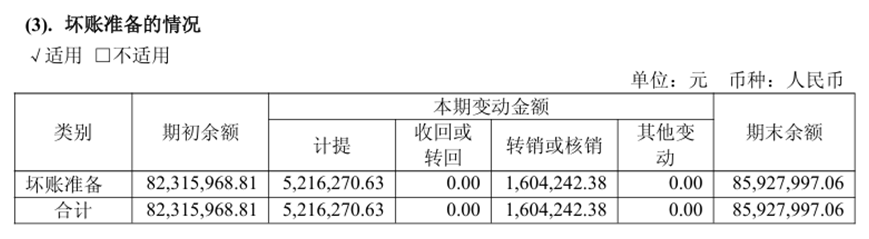

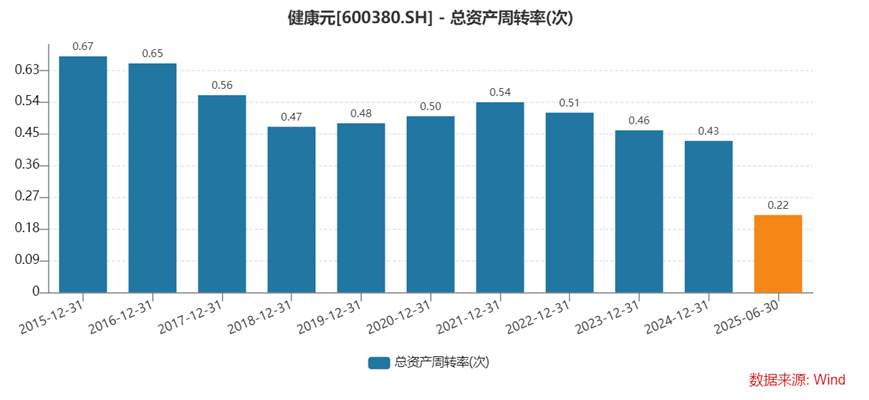

此外,健康元在运营效率方面也呈现出一些不足。2025年中报,健康元应收账款为28.86亿元,虽然同比下滑0.97%,但较上年末的24.30亿元增长18.8%。其中,1年以内应收账款占比较大,为29.13亿元,较期初同比增长18.39%,期末坏账准备余额更是上升至8593万元。应收账款的大幅增长不仅占用了可用资金,而且增加了坏账风险。与此同时,公司总资产周转率更是持续下降,当前已经降至0.22的历史低点,表明公司总资产周转能力趋弱。

来源:健康元2025年半年报

呼吸赛道能否是

未来核心增长引擎?

近年来,我国医药行业经历了深刻变革,给健康元等传统药企带来了巨大挑战。首先是带量采购政策,仿制药纳入集采范围导致药品价格下降,市场竞争加剧,直接冲击了健康元化学制剂板块的营收和利润。而创新转型又面临巨大压力,随着医药监管改革的深入和市场竞争的国际化,药企需要不断加大创新投入,转型创新驱动模式,这对健康元的研发能力和战略调整速度提出了更高要求。最后,在市场竞争方面,医药行业竞争日益激烈,不仅面临国内同行的竞争,还要应对跨国药企的压力,特别是在创新药领域。

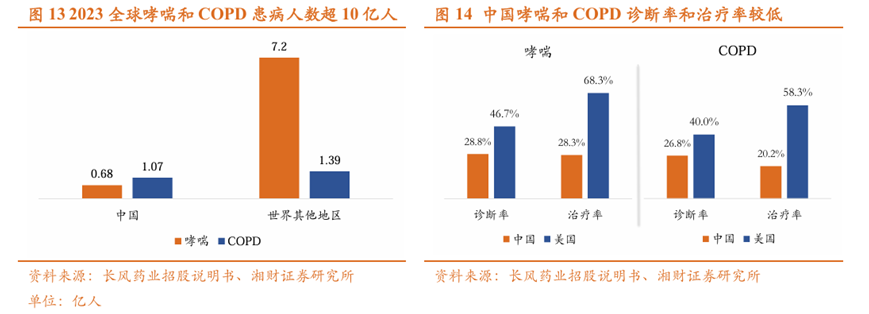

尽管面临短期挑战,健康元在呼吸赛道的布局可能成为未来增长的关键。慢性呼吸系统疾病中,以哮喘和COPD最为常见。2023年全球哮喘和COPD患病人数合计超10亿人,中国哮喘、COPD患病人数分别为6840万人、1.07亿人。中国哮喘和COPD诊断率和治疗率相对较低。2023年,中国哮喘的诊断率和治疗率分别仅为28.8%和28.3%,低于美国的46.7%和68.3%;COPD诊断率和治疗率分别仅为26.8%和20.2%,低于美国的40%和58.3%。

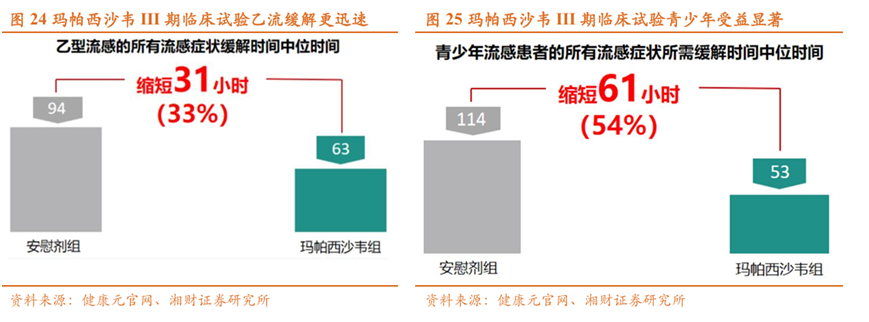

当前公司在呼吸领域取得突破性进展。作为战略核心赛道,目前已前瞻性布局超过10款呼吸领域1类创新药,形成差异化优势。其中,流感治疗的玛帕西沙韦胶囊已进入申报生产阶段,针对儿童群体的干混悬剂I期临床也在推进中;TSLP单抗Ⅱ期临床进度位居国内前列;全球首创(FIC)的PREP抑制剂已顺利完成Ⅰ期临床,正在稳步进入Ⅱ期研究,结合PDE4等其他管线,公司已初步形成覆盖COPD全方位的创新药矩阵。

来源:湘财证券

健康元作为一家有着近30年历史的综合型医药企业,在当前行业变革时期面临着严峻挑战。公司需要正视面临的负面风险,深入分析深层次原因,采取有效措施进行战略调整和运营改善,才能实现可持续发展和长期价值的提升。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。