继2024年净利增速放缓后,五洲交通(600368)又交出了一份“增收不增利”的中报。

今年上半年,五洲交通营业收入8.13亿元,同比增长2.98%,归母净利润3.16亿元,同比下降10.46%,扣非净利润3.06亿元,同比下降11.13%。

五洲交通称,主要为本期公司通行费受多式联运及路网分流的影响有所下降使得利润较上年同期减少所致。

分季度来看,一季度公司实现营收4.067亿元,同比增长0.4%,实现归母净利润1.96亿元,同比下降8.17%。二季度公司实现营收4.065亿元,同比增长5.7%,实现归母净利润1.204亿元,同比下降13.95%。

公司归母净利润连续两个季度同比下滑,且二季度下滑呈现加速趋势。

上半年,公司经营活动产生的现金流量净额同比下降25.73%,主要为:一是上年同期收到广西壮族自治区机关事务管理局归还的代建项目代垫资金,本期无此项目;二是本期公司通行费受多式联运及路网分流的影响有所下降所致。

资料显示,五洲交通目前是广西唯一一家经营公路收费业务的上市公司,主要经营收费公路业务,以及商贸物流、资产经营业务。

公司拥有所辖高速公路(坛百路、岑罗路)的经营权,并纳入全国高速公路联网收费。2025年1-6月公司通行费收入5.41亿元,比上年同期减少3520.35万元,同比下降6.11%。

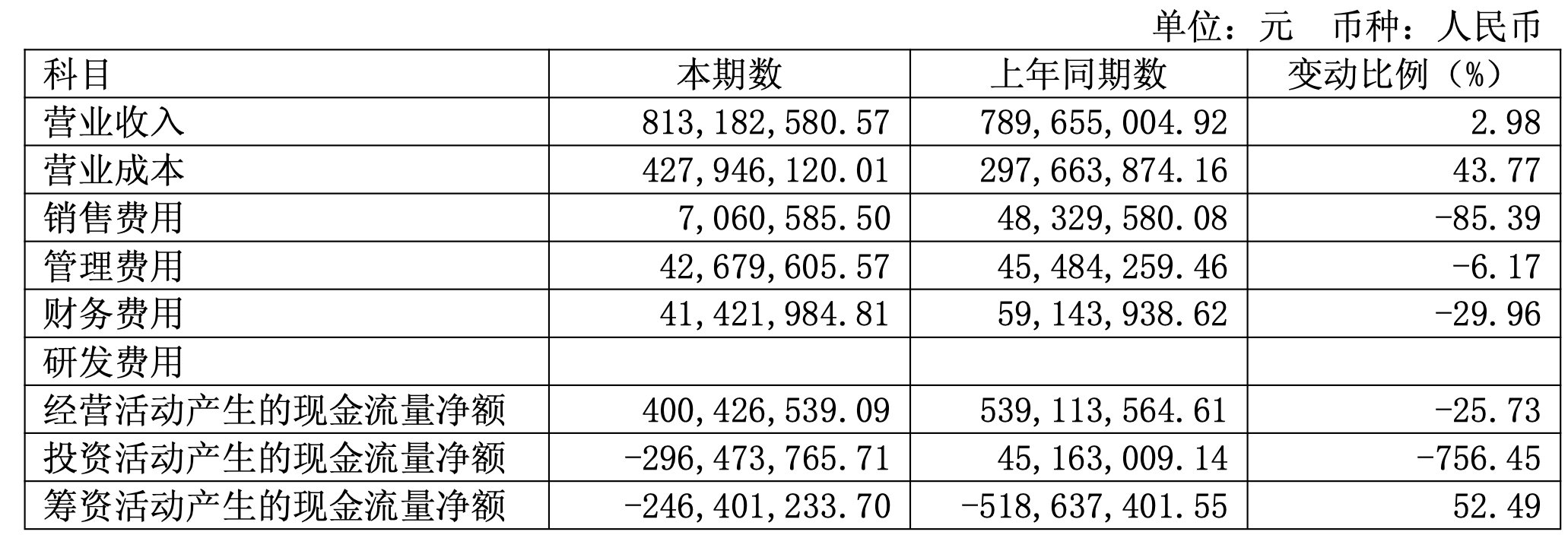

据财务报表,五洲交通上半年营业成本增超43.77%,远超营收增幅。

公司称,主要为随着科技进步和收费业务信息化程度的提高,收费人员在收费业务中的促进作用逐渐淡化,因此自上年末公司将收费人员的薪酬及收费站修理修缮等通行费征收支出从销售费用调整至营业成本核算。

拉长时间线看,五洲交通的收入和净利均在2019年达到峰值,分别为21.47亿元、8.78亿元,此后双双呈现下滑趋势。

2024年公司营利双增,但归母净利润同比增速降至5.69%,相较上年同期的13.56%大幅放缓。

值得一提的是,五洲交通时隔17年再度启动资本市场再融资,启动30亿元可转换公司债券申报工作,筹集坛百路改扩建项目资本金,相关工作正稳步推进中。

五洲交通去年6月公告,拟斥资204.3亿元投向运营管理的坛百路的改扩建工程,项目资金由公司自筹和银行贷款解决。该项目主线全长约177.05公里,建设期4年,采用双向八车道高速公路标准改扩建。

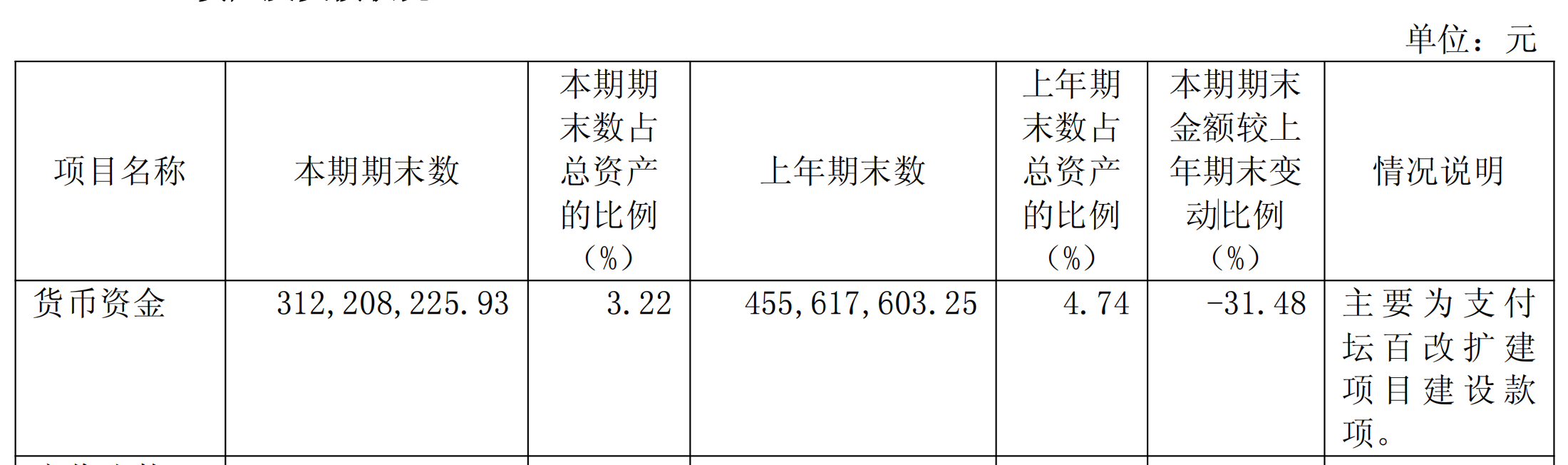

今年上半年,为支付坛百改扩建项目建设款项,五洲交通货币资金减少了31.48%,目前,公司货币资金为3.12亿元。

五洲交通在中报透露,该工程已取得实质性推进,项目工可、初步设计等15项前置手续已完成批复或备案,完成项目施工和监理合同签订。在资金保障方面,公司正加强自有资金调配,截至上半年项目累计完成形象投资20.24亿元。

五洲交通同时提到,坛百高速改扩建工程建成后的车流量能否达到预计水平存在不确定性;公司尚未取得政府部门核准收费期限的批复,未来改扩建后收费期限具有不确定性;若车流量及收费期限不及预期,将对项目收益产生较大影响。

来源:读创财经