$西藏天路(SH600326)$ $长城军工(SH601606)$ $伊戈尔(SZ002922)$

这个地方整体大盘我是看空的,推荐的话就是一个低位的伊戈尔,其他概念股全部涨停了,就他自己不涨反跌。。。

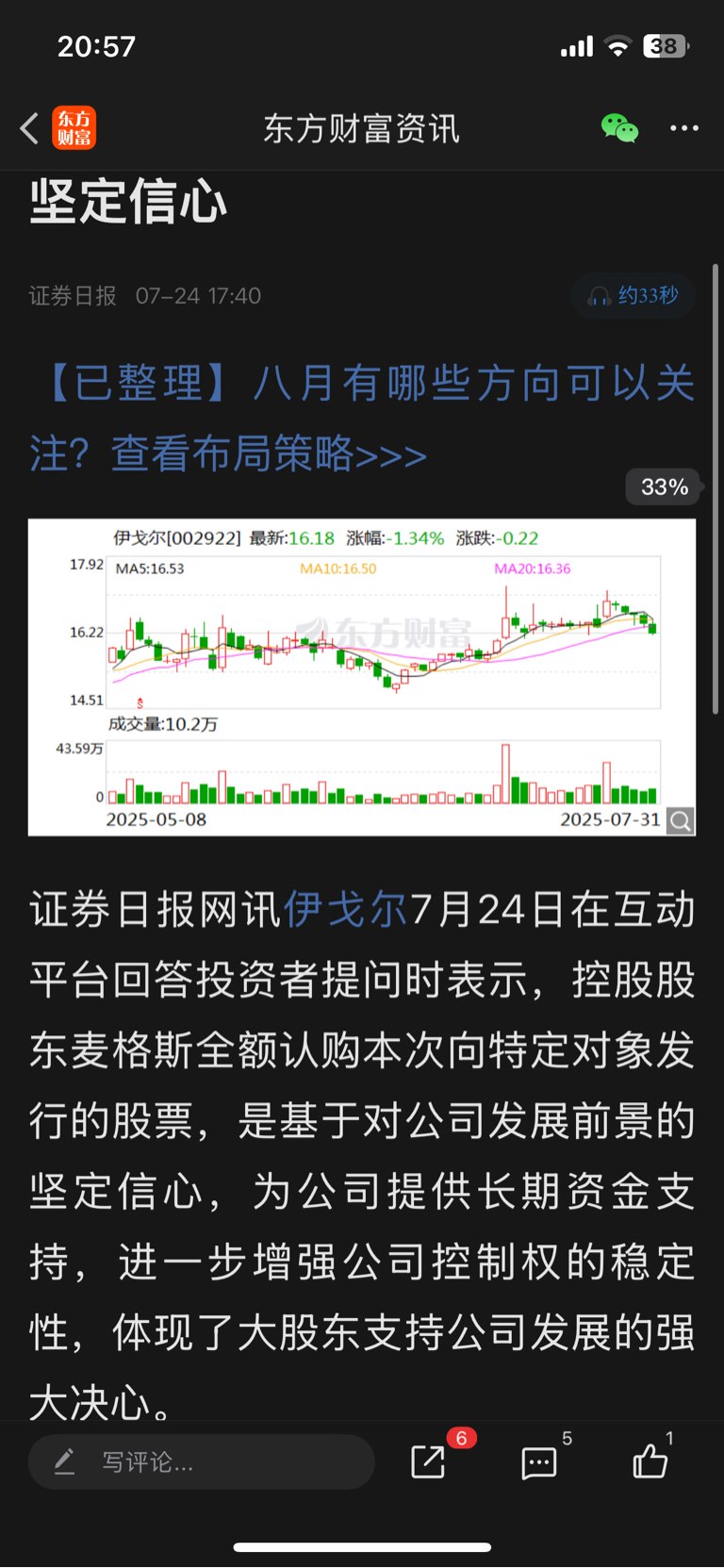

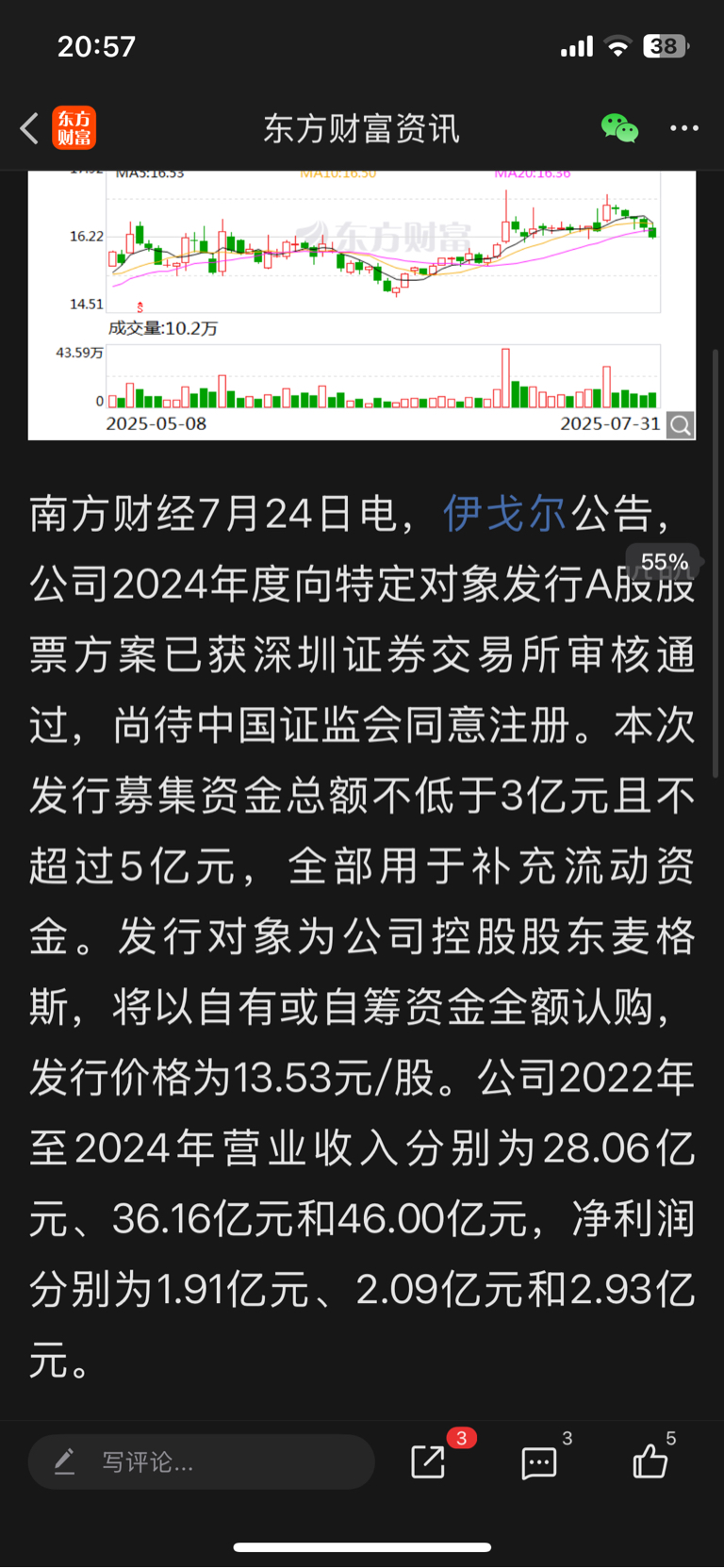

定增已经落地了,大股东全部出钱定增,保障了公司的前景和安全性没有问题,没人会拿几个亿暴自己的雷吧!!!

伊戈尔(002922):固态变压器赛道“隐形冠军”的价值重估机遇

在资本市场对固态变压器(SST)概念的狂热追逐中,禾望电气、良信股份、中恒电气的集体涨停与伊戈尔的“滞涨”形成鲜明对比。然而,深入剖析技术储备、产业布局与市场潜力,伊戈尔或正迎来“预期差”带来的价值修复窗口。

一、市场认知偏差:技术标签错配与短期催化缺失

当前市场对固态变压器概念的炒作集中于“直接参与者”标签,即产品已进入商业化阶段或绑定头部客户的企业。禾望电气(高压直流输电项目)、良信股份(数据中心配电系统)、中恒电气(英伟达生态合作)均因明确的订单或技术合作被资金快速定价。而伊戈尔虽在互动平台提及“固态变压器技术储备”,但市场尚未将其与SST核心环节直接关联,导致其技术优势被低估。

深层原因解析:

1. 技术路径差异:伊戈尔传统强项为电力变压器与高频电感(光伏逆变器配套),而固态变压器需突破高频绝缘材料、宽禁带半导体集成等新领域,市场对其技术迁移能力存疑。

2. 商业化阶段滞后:相比同业已发布SST样品或参与试点项目,伊戈尔仍处“实验室验证”阶段,缺乏直观业绩支撑。

3. 资金偏好短期化:游资更青睐“事件驱动型”标的,而伊戈尔的技术突破(如抗短路能力测试)尚未转化为市场热点。

二、伊戈尔的“硬核底牌”:被忽视的技术卡位

尽管市场认知存在滞后,伊戈尔在固态变压器核心环节的布局已悄然成型,具备三大差异化竞争力:

1. 高频电力电子技术积淀

• 公司深耕高频变压器领域20年,其磁件设计能力可降低SST体积30%以上,适配数据中心紧凑化需求。

• 在光伏逆变器配套中,已实现10kHz级高频电感量产(损耗低于0.8%),技术参数接近SST要求。

2. 抗短路技术突破

• 2025年6月,伊戈尔自主研发的35KV级新能源变压器通过极端短路工况测试,其绕组变形量控制在国标限值的50%以内,为SST的电网适应性提供关键支撑。

• 该技术可迁移至SST的功率模块封装,解决高频开关下的电磁应力难题。

3. 全球化渠道优势

• 海外工厂(美国、墨西哥)已投产,可快速对接特斯拉、亚马逊等企业的光储充一体化需求,而SST在户用场景的渗透率正快速提升。

• 与西门子、施耐德等国际厂商的长期合作,为其技术标准输出奠定基础。

三、价值重估催化剂:三大预期差亟待兑现

1. 技术转化加速

• 公司正在研发35KV/10MVA固态变压器原型机,计划2025Q4送样检测。若通过认证,将成为国内首批具备大功率SST量产能力的企业。

• 与国网电科院联合攻关的“高频低损耗铁芯材料”项目取得进展,磁芯损耗较传统硅钢片降低60%,有望解决SST散热瓶颈。

2. 政策红利释放

• 国家能源局《新型储能发展指导意见》明确将SST纳入“十四五”重点技术目录,伊戈尔在海外市场的先发优势(已供货50+国家)将转化为政策套利空间。

• 欧盟碳关税升级背景下,公司无油化、低噪音的SST产品更易通过环保认证,海外订单有望放量。

3. 估值锚定重构

• 当前动态PE仅25倍,显著低于禾望电气(45倍)、良信股份(50倍)。若SST业务落地,PS估值可从当前的1.2倍修复至行业平均的3倍。

• 参考四方股份(SST概念股)的市值/订单比(1:8),伊戈尔潜在订单规模(海外户用SST市场超千亿)对应市值空间达300亿元(现市值约80亿元)。

四、投资逻辑:等待“戴维斯双击”时刻

伊戈尔的困境本质是“技术领先但市场认知滞后”的错配。随着三大催化剂落地:

1. 2025Q4原型机送样验证技术可行性;

2. 海外户用SST订单突破(预计2026年贡献营收15亿元);

3. 国内政策强制标准推动SST替代传统变压器,

其估值体系将完成从“传统电力设备”向“硬科技成长股”的切换。

短期策略:当前股价回调至年线附近,技术面呈现“黄金坑”形态,建议逢低布局。

长期逻辑:固态变压器是新能源革命与电力数字化的交汇点,伊戈尔的技术储备与全球化布局,使其具备成为细分赛道龙头的潜力。

结语

资本市场的短期波动常掩盖长期价值。当市场从“概念炒作”转向“业绩验证”,伊戈尔扎实的技术功底与全球化卡位,或将使其成为固态变压器赛道下一阶段的核心标的。投资者需警惕“错杀”风险,把握预期差带来的超额收益窗口。

【长江电新】AIDC电气设备:Meta、微软AI创收及Capex大超预期,继续重点推荐海外/直流架构机会!

[[太阳]]#Meta:

-收入:25Q2营收475.2亿美元,同比+22%,远超指引及市场预期,AI对广告业务的拉动非常明显。25Q3营收指引475-505亿美元,也高于市场预期;

-Capex:全年开支#上调至660-720亿美元,此前为640-720亿美元,预计算力至26H1维持供不应求,#预计2026年将继续保持与今年相当的巨额Capex增长,即26年capex超1000亿美元,同比+46%,大超预期。

[[太阳]]#微软:

-Azure收入:营收同比+39%,其中16pct的增长来自AI;

-Capex:Q2开支170.79亿美元,同比+23%,环比+2%,Capex(含融资租赁口径)为242亿美元,同比+27%,环比+13%。#预计25Q3含融资租赁Capex达到300亿美元,同比+50%,环比+24%,大超预期,且为公司首次给出季度Capex指引。

[[玫瑰]]继续推荐AIDC投资机会,#重视弹性最大的直流/海外链! 海外链【禾望电气、麦格米特、金盘科技、雄韬股份等】,国内链【科华数据、盛弘股份、科士达、明阳电气、同力日升、四方股份、宏发股份、正泰电器、良信股份、中恒电气、伊戈尔等】。标的近况欢迎联系~