极兔第二季全球包裹量是73.9亿件,而圆通速递的包裹量是81亿件,圆通包裹量比极兔还高7.1亿件。叠加圆通的包裹量基本全部在中国,且圆通具有明显的溢价和品牌优势,所以圆通的规模效益和利润远胜于极兔速度。未来5年,都看不到极兔利润超过圆通,目前极兔市值比圆通高50%以上明显不合理,建议投资者重新审视极兔和圆通的估值市值问题。

我个人建议,圆通申通相对极兔严重低估,并不是要做空极兔,也不是说极兔未来股价一定跌,而是未来涨幅不如圆通申通。因此建议投资者做一个高估值切换低估值的投资策略操作。

$极兔速递-W(01519)$ $圆通速递(SH600233)$ $申通快递(SZ002468)$

我个人建议,圆通申通相对极兔严重低估,并不是要做空极兔,也不是说极兔未来股价一定跌,而是未来涨幅不如圆通申通。因此建议投资者做一个高估值切换低估值的投资策略操作。

$极兔速递-W(01519)$ $圆通速递(SH600233)$ $申通快递(SZ002468)$

◆

◆

发表于 2025-07-08 15:12:49

发布于 广东

聊聊极兔圆通申通,建议投资者做一个高估值切换低估值投资策略调整

1.极兔2025年现状

(1)极兔东南亚业务量增速高,主要是基数低(2)东南亚竞争也很激烈(3)极兔在中国成本高,业务量低,增速也低,整个竞争力很差,叠加今年国内头部发起价格战,预计极兔在中国盈利会亏损不少。

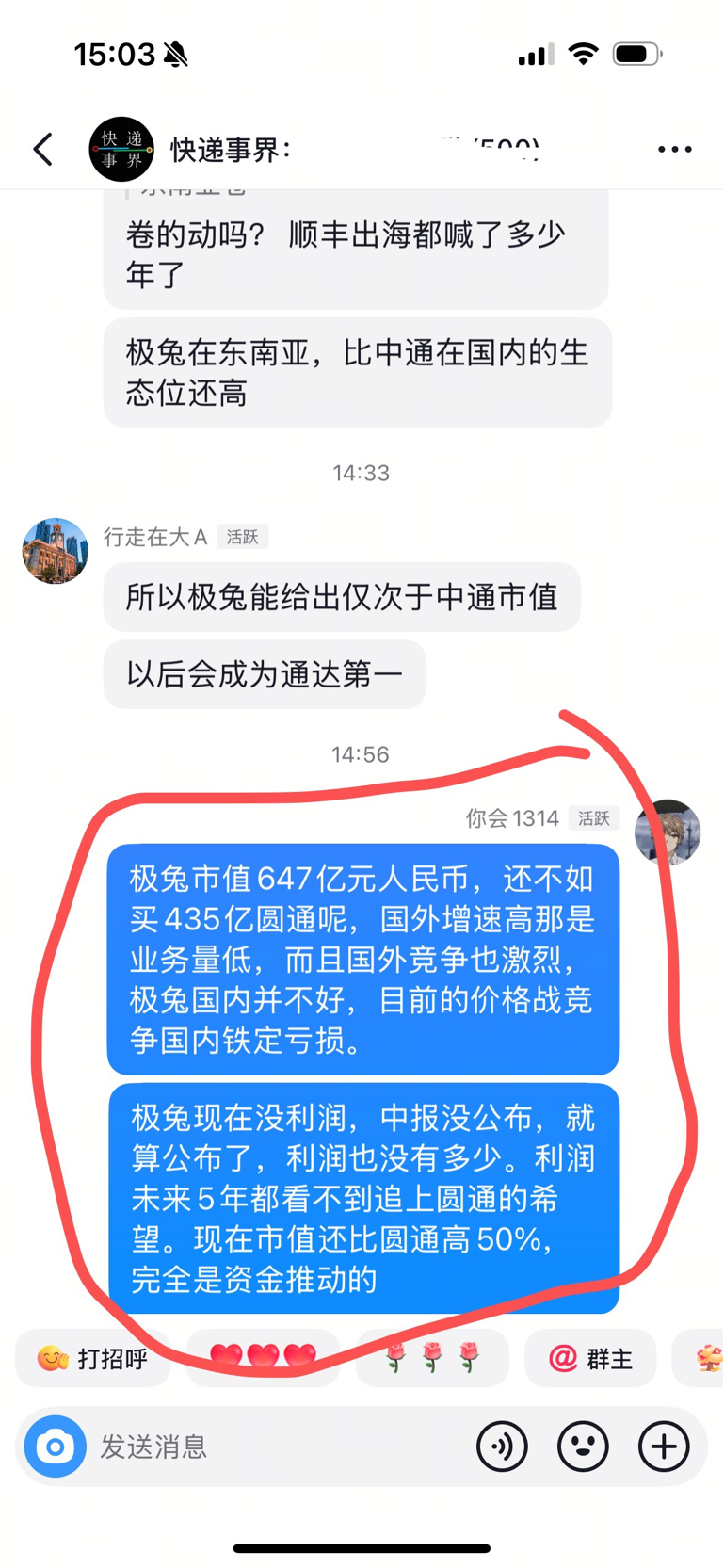

2.极兔市值647亿元人民币,还不如买435亿圆通和168亿的申通呢,国外增速高那是业务量低,而且国外竞争也激烈,极兔国内并不好,目前的价格战竞争国内铁定亏损。极兔现在没利润,中报没公布,就算公布了,利润也没有多少。利润未来5年都看不到追上圆通的希望。现在市值还比圆通高50%,完全是资金推动的。

建议港股极兔投资者做一个高估值切换低估值的投资策略调整,从而获得最大投资收益。

(极兔在中国的状态是比较差的,无论是加盟商生存状态,还是成本,还是业务量,又或者竞争力,都是比较差,预计极兔在中国未来发展前景是比较暗淡的,毕竟行业末尾,好的年份小幅盈利,不好年份亏损几亿到10多亿)

$申通快递(SZ002468)$ $圆通速递(SH600233)$ $极兔速递-W(01519)$

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》