8月28日,在7次延期回复后,海航控股(600221.SH)披露了上交所《关于对海南航空控股股份有限公司重大资产购买草案的问询函》回复的公告。据悉,交易双方于8月27日签订《股权转让补充协议》,增加“减值补偿承诺”,并对重组草案等文件进行了修订和补充。

海航控股是境内第四大航空运输企业,主营业务是航空客、货运输。6月7日,海航控股披露了重大资产购买报告书(草案),拟现金收购海南机场设施股份有限公司全资子公司海南空港开发产业集团有限公司(简称“空港集团”)持有的海南天羽飞行训练有限公司(简称“天羽飞训”)100%股权,交易作价7.99亿元,构成重大资产重组。6月18日,上交所向海航控股发出问询函。

标的公司天羽飞训是一家提供飞行员及乘务员模拟机培训的企业,原是海航控股的模拟机训练服务供应商。记者注意到,重组草稿(修订稿)围绕标的公司资产、盈利能力等,补充披露了天羽飞训应收账款前五大客户情况、一年以上账龄的应收账款明细、近5年主要经营财务数据等。此外,重组草稿(修订稿)还新增了减值补偿条款、对评估作价和现金收购等进行了补充披露。

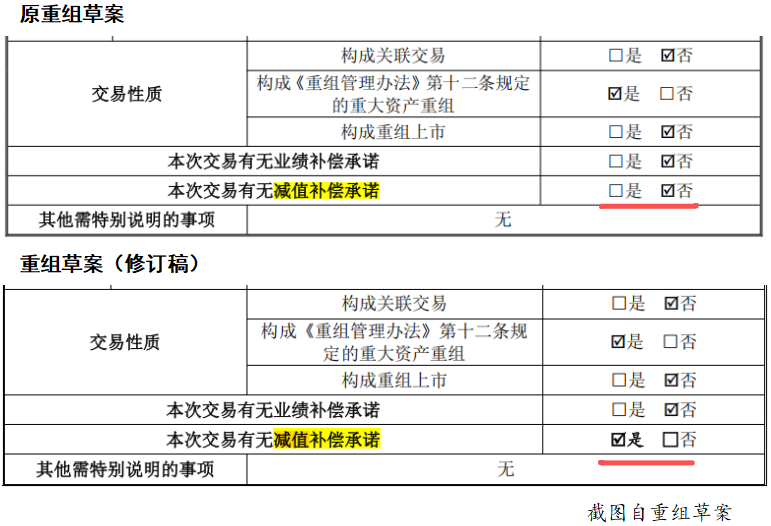

增加“减值补偿承诺”

对比前后两份重组草案,重组草稿(修订稿)增加了“减值补偿承诺”。

据披露,上述交易作价参照收益法评估结果7.99亿元,较基准日(2024年12月31日)账面净资产5.95亿元溢价34.37%。原重组草案未设置业绩补偿条款。

海航控股8月28日在回复公告中表示“本次交易作价定价公允”,并对评估作价情况进行了说明。

针对未设置业绩补偿条款,海航控股表示,由于交易对方空港集团并非上市公司控股股东、实际控制人或者其控制的关联人,因此本次交易不设置业绩补偿安排符合重大资产重组相关规定要求,亦是交易双方根据市场化原则、自主协商的结果。

海航控股同时称,为进一步保护中小投资者利益,公司与空港集团于8月27日签订了《股权转让补充协议》,在协议中约定减值补偿条款。

根据补充协议,在本次交易的评估基准日届满3年后,由受让方(海航控股)聘请具有证券业务资格的会计师事务所对天羽飞训进行减值测试并出具专项报告。若减值额>0,转让方(空港集团)需补偿受让方,补偿金额等于减值额,补偿金额上限为评估报告中收益法评估值减去资产基础法评估值,即4745.86万元;若减值额≤0,转让方无需补偿。

现金交易不会加大资金压力

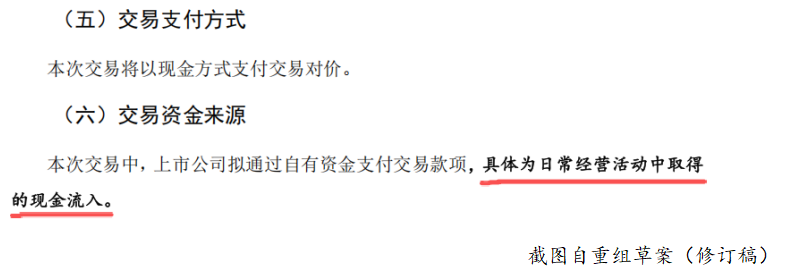

7.99亿元现金收购,钱从哪里来?上交所在问询函中要求海航控股说明采用现金交易的原因及合理性。

记者注意到,重组草稿(修订稿)对“交易资金来源”进行了补充披露,将“自有资金支付”具体为“日常经营活动中取得的现金流入”。

截至2024年末,海航控股的资产负债率为98.91%,远高于行业平均水平;公司货币资金、交易性金融资产余额合计119.09亿元,远低于公司短期借款、长期借款、一年内到期的流动负债等有息负债余额合计619.14亿元。上交所问:采用现金收购是否会影响公司日常经营周转及债务偿还?是否会加大公司现有财务资金压力?

海航控股回复称,截至2024年末,公司货币资金余额合计115亿元,其中现金及现金等价物为14.58亿元,公司现金及现金等价物余额已可覆盖交易资金需求。

关于上述负债的偿还,海航控股回复称,截至2024年末,公司短期借款20.09亿元,主要为银行票据贴现、信用证贴现借款,后续基本有足额的保证金进行偿还。

在公司一年内到期的非流动负债中,租赁负债86.49亿元、长期借款28.38亿元、预计负债7.52亿元、长期应付款1.12亿元、其他0.35亿元。海航控股称,一年内到期的租赁负债和一年内到期的预计负债94.01亿元,主要为公司需要支付的飞机租金和飞机及发动机退租检准备金,以上经营性欠款公司通过日常经营获取资金保障。

关于长期借款,海航控股称主要为破产重整留债,根据重整计划,留债借款期限10年,半年付息,每年还本。海航控股同时称,随着公司信用的逐步恢复,融资局面正在陆续打开,公司已获得多家金融机构批复授信,有助于进一步充实公司现金流实力,为公司各类投融资支出提供保障。

据披露,2024年海航控股经营活动产生的现金流量净额为141.33亿元,剔除支付的其他与筹资活动有关的现金中偿还租赁负债支付的金额91.60亿元,公司经营活动产生的现金流量净额为49.73亿元。

基于上述情况,海航控股称,本次现金收购不会影响公司日常经营周转及债务偿还,不会加大公司现有财务资金压力。