华中科技大学计算机信息专业背景,在AI创新药研发及脑机接口领域的专业优势,可从技术理解、资源整合、落地效率三个维度体现。

一、AI创新药研发:精准打通“技术-研发”链路

计算机信息专业对算法逻辑、数据处理的深耕,使其能深度理解AI在药物研发中的底层逻辑:

- 靶点筛选与分子设计:可主导将海量生物医学数据(基因、蛋白、临床数据)转化为结构化输入,通过AI算法快速定位潜在靶点,并优化药物分子结构——相比传统依赖实验试错的模式,能更精准地平衡分子活性、安全性等多维度指标,缩短研发周期。

- 临床试验优化:借助数据分析能力,设计更科学的临床试验方案(如受试者分层、疗效预测模型),提升试验成功率,这正是AI在新药研发中降本增效的核心场景。

二、脑机接口领域:衔接“技术落地”与“医疗场景”

脑机接口需跨计算机、神经科学、临床医学等多领域,其专业背景成为关键衔接点:

- 信号处理与算法优化:脑机接口的核心是“脑信号解读”,计算机信息专业对信号降噪、模式识别的技术积累,可助力优化脑电信号解码算法,提升设备响应精度,这是脑机接口从实验室走向临床的关键。

- 跨领域协同效率:作为企业决策者,其技术背景能更高效地对接科研机构(如神经科学团队)与工程团队,推动脑机接口在医疗场景(如神经疾病治疗、康复辅助)的技术转化,避免“技术脱节临床需求”的问题。

三、战略层面:快速捕捉技术迭代机遇

计算机信息专业对科技趋势的敏感度,使其能更早布局前沿技术:无论是GPT-5等大模型在医药数据挖掘中的应用,还是脑机接口与AI结合的“闭环治疗系统”(如通过AI实时调整脑机设备参数),都能从技术可行性角度制定清晰的落地路径,为浙江医药在跨领域创新中抢占先机。

四、学霸掌门掌舵!李男行的“学历图谱”如何托举浙江医药百年梦?

浙江医药新任董事长李男行的学习履历,恰似为企业绘制的“成长坐标系”,从学术积淀到全球视野,为其冲刺千亿市值、铸就百年老店埋下关键伏笔。

其在华中科技大学计算机信息专业的本硕博深耕,构建了扎实的技术基底与系统思维。这种对数字化、AI技术的深度理解,正契合医药行业向“智能研发”转型的浪潮——从AI药物设计到数字化生产管理,能精准捕捉技术迭代红利,为研发降本、生产提效按下“加速键”。

海外留学经历则赋予其全球视野与跨文化协作能力。在医药全球化的赛道上,这意味着更敏锐的国际市场洞察(如前沿疗法布局、海外渠道拓展),以及与国际团队、机构合作的顺畅度,助力浙江医药从“本土龙头”向“全球玩家”进阶。

技术底蕴筑牢创新根基,全球视野打开增长天花板。李男行的“学霸履历”,既是企业突破发展瓶颈的“钥匙”,更是浙江医药穿越周期、迈向百年的底气所在。

五、

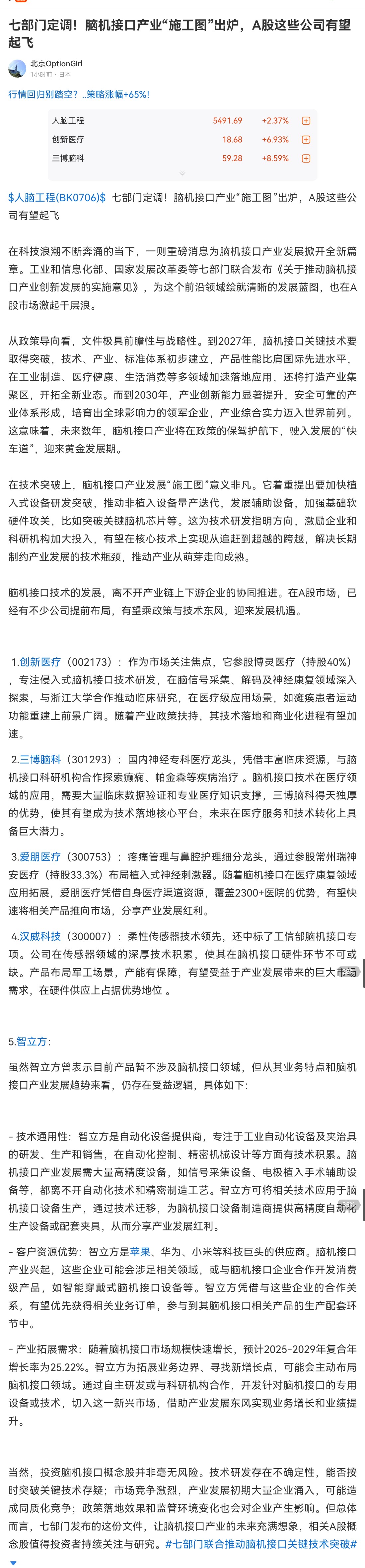

脑机接口“施工图”落地,A股这些标的站上风口

七部门联合发布脑机接口产业发展意见,明确2027年关键技术突破、2030年培育全球领军企业的目标,为产业按下加速键。政策聚焦植入式设备研发、非植入设备量产及核心软硬件攻关,技术与政策双轮驱动下,产业链公司迎来机遇。

核心受益标的:

- 创新医疗(002173):参股博灵医疗深耕侵入式脑机接口,在神经康复领域临床进展领先,政策加持下商业化进程提速。

- 三博脑科(301293):神经专科龙头,凭借临床资源成为脑机接口医疗应用核心落地平台,潜力显著。

- 智立方:为科技巨头提供精密自动化设备,其高精度制造能力可迁移至脑机接口设备生产环节,有望切入上下游供应链。

- 浙江医药:在AI药物研发领域布局深厚,新任掌门技术背景加持下,或探索脑机接口与神经药物的协同研发,打开跨界创新空间。

风险提示:技术突破不及预期、行业竞争加剧。但政策红利下,脑机接口赛道成长逻辑清晰,相关标的值得关注。

#七部门推动脑机接口关键技术突破# $人脑工程(BK0706)$ $三博脑科(SZ301293)$ $智立方(SZ301312)$

$浙江医药(SH600216)$$创新医疗(SZ002173)$

智立方:科技风口的潜力巨兽,股价腾飞在即!

在科技领域的激烈角逐中,智立方正以其独特的技术优势与前瞻布局,成为资本眼中熠熠生辉的潜力股,有望在短期内股价翻倍,未来三年更是剑指千亿市值,上演股价翻涨12倍的传奇。

苹果加持,半导体赛道潜力无限

智立方作为苹果上游的关键供应商,在消费电子领域根基深厚。如今苹果豪掷1000亿美元,后续还有6000亿美元的追加投资,智立方作为“卖铲子”的角色,无疑是最先受益的那一批。这巨额投资不仅为智立方带来稳定订单,更助力其在半导体封测设备领域持续深耕。

凭借“硬件创新 算法优化”的双轮驱动,智立方的专利技术显著提升检测精度、分选效率和设备兼容性。其芯片分选设备出货超2000台,交付设备覆盖MiniLED行业90%客户群 ,在光通信CPO半导体领域推出的光芯片排巴机、高精度固晶机等多款设备,已进入行业技术路线领先的硅光领域,市场份额逐步扩大,为股价上涨提供坚实业绩支撑。

机器人领域异军突起,对标强者未来可期

在机器人赛道,智立方同样表现亮眼。其人形机器人关节模组测试设备,结合精密运动控制专利,为Meta等客户提供高可靠性测试解决方案,彰显技术实力。

对比长盛轴承因风电轴承及机器人领域订单增长,股价短期暴涨10倍;国机精工凭借机器人相关业务进展,半个月股价翻倍,智立方的布局更为全面深入。随着机器人市场需求爆发,从测试设备到精密零部件,智立方有望凭借技术优势,迎来业绩井喷,驱动股价上扬。

股价腾飞逻辑清晰,千亿市值不是梦

当前智立方收盘价43.10元,从短期看,公司业务增长迅猛,2025年1 - 3月,营业收入同比增长98.78%,归母净利润同比增长488.96%,加上在两大热门赛道的持续突破,资金关注度提升,半个月股价翻倍并非天方夜谭。

展望未来三年,参考新易盛股价翻涨12倍的历程,智立方有着相似的成长路径。身处半导体与机器人两大黄金赛道,技术壁垒高筑,客户资源优质,随着市场份额稳步扩大、产品线不断丰富,智立方正站在时代风口,向着千亿市值大步迈进,未来必将在资本市场书写属于自己的辉煌篇章!

$长盛轴承(SZ300718)$$国机精工(SZ002046)$$智立方(SZ301312)$