作者:知危2025年08月28日 19:34:13(来自风凰网)

2015 年那一轮牛市,券商龙头中信证券的市值一度逼近高盛;南北车合并为中国中车,市值一度接近空客+波音的市值之和。

2020 年那一轮牛市,从贵州茅台概念衍生出一批各领域的龙头概念公司,比如扫地茅石头科技,酱油茅海天味业,免税茅中国中免,牙科茅通策医疗,眼科茅爱尔眼科等等。

如今,市场上又出现了中国的英伟达 —— 寒武纪。

许多置身其中的投资者会认为这次不一样,但看看前面的那些例子,又感觉似乎值得冷静一下。

截至今日( 8 月 28 日 )收盘,寒武纪股价达到 1587.91 元,超过贵州茅台的股价 1446.1 元,成为 A 股股价最高的公司,自 2022 年底部以来,股价上涨了 33 倍。

一个有趣的规律是,A 股历史上,凡是股价短期快速超过贵州茅台的公司,最后大多都以大幅下跌收场,最极端的例子暴风科技,现在都已经退市了。

原因很简单,茅台是国内少有的财务上长期稳健增长的公司,净利润从 2001 年上市时的 3.3 亿元增长到 2024 年的 862 亿元,23 年翻了 260 倍。并且茅台从来不搞送股的把戏,因此茅台的股价也会随着业绩的增长持续提高。

而其它公司股价短时间快速超过茅台,意味着它的股票肯定短期有了很大的涨幅,如果后期公司的业绩跟不上股价的亮眼表现,后续股价自然会回落。

那么,“ 茅台魔咒 ” 会在寒武纪身上应验吗?

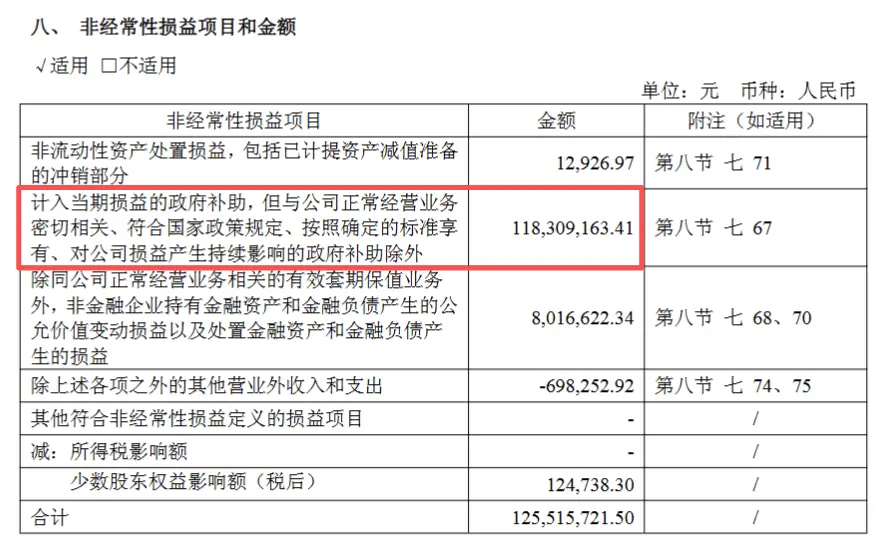

今年上半年,寒武纪收入 28.8 亿元,净利润 10.4 亿元。净利润中包含政府补贴约 1 亿多元;此外,由于寒武纪此前多年亏损,可以抵扣盈利时需要交的所得税金额,今年上半年寒武纪缴纳的所得税金额仅为 9.9 万元。( 注:常态化盈利的公司,所得税率通常为 15%-25% 左右 )

忽略政府补贴和极低的所得税影响,寒武纪二季度利润大概有 7 亿元;假设今年三四季度利润也为 7 亿约为 266 倍。元水平,2025 年全年寒武纪的利润总额将达到 25 亿元左右。对应目前 6643 亿元的市值,市盈率大致约为 266 倍。

这意味着,如果公司业绩不大幅增长也不大幅下滑,维持在一年 25 亿元的盈利水平,公司的股东们现在把公司以 6643 亿的市值卖掉,可以少奋斗266年。

这是什么概念?从 1368 年明朱元璋建立明朝,到 1644 年李自成攻入北京,明朝历经 16 位皇帝,总共也就持续了 276 年。

因为公司经营业绩波动大,上述数字仅为预估,但我们可以直观地看到,寒武纪目前的估值很高,需要极高的利润年复合增速来消化估值。

那么,寒武纪的利润能持续快速增长吗?

这要画一个问号。

虽然国内几大云计算厂商都在大笔砸钱买卡,DeepSeek 等本土大模型也在不断迭代,适配国产芯片,降低对英伟达的依赖,为本土厂商创造市场空间,但这并不代表寒武纪就能轻易吃下蛋糕。

据伯恩斯坦在今年 7 月发布的《 中国 AI 芯片供需状况 》的研报,2024 年寒武纪在中国 AI 芯片市场份额 1%,位居第四,排在英伟达( 66% )、华为昇腾( 23% )、AMD( 5% )之后。

国际市场调研机构 IDC 公布的 2024 年中国市场 AI 芯片出货量显示,英伟达出货量超过 190 万片,占比 70%;华为昇腾出货量超过 60 万枚,占比约 23%;百度昆仑芯出货量为 6.9 万枚,寒武纪则只有 2.6 万枚。

芯片性能方面,据太平洋证券在今年4月份发布的研报,寒武纪的思元 370芯片,在性能方面与同行对比并没有优势。并且,芯片的性能参数也不代表实际性能。国产芯片性能受限于软硬件协同,实际性能通常低于英伟达。

从研发投入上看,英伟达 2024 年( 2025 财年 )研发费用达到 129 亿美元,AMD 2024 年的研发费用达到 65 亿美元,寒武纪在 2024 年的研发开支约 12.2亿元人民币( 约 1.6 亿美元 ),差距分别为 40 倍和近 80 倍。

今年上半年,寒武纪研发费用达到 5.42 亿元。近期,寒武纪公司的定向增发方案已获上交所批准,计划在未来三年投资 45 亿元用于 AI 芯片和软件研发,但年均 15 亿元的研发投入与英伟达和 AMD 相比依然有着数量级的差距。

更多的研发投入可以持续优化芯片架构、工艺和软件生态,带来芯片大规模出货;

芯片大规模出货则可以有效摊薄研发成本,使得单颗芯片的边际成本更低。

这是一个强者恒强的飞轮,极少有弯道超车的案例。

很不幸,寒武纪并非强者恒强的强者,而是追赶方。

即使忽略英伟达和 AMD,考虑 AI 芯片的国产化采买,其也要面对华为昇腾的强势竞争,华为的经验更丰富,并且研发费用的家底也更殷实。

并且,作为 Fabless 模式的芯片设计公司,寒武纪还时刻面临着美国加强半导体行业管控的供应链稳定性风险,在这方面,寒武纪的韧性也会比同为国产的华为更低。

有寒武纪的支持者认为,英伟达的市值超过 4.4 万亿美元,寒武纪市值达到英伟达的十分之一,并不过分 —— 这意味着寒武纪股价还有几倍的上升空间。

乐观是好事,乐观是牛市的信号,也是坚定相信国产自主技术发展的表现,这都很好。

但,在冷血的资本市场里,乐观的同时一定要谨慎。

因为建立在乐观估计而不是业绩基础上的大厦,是可以顷刻崩塌的。

电视剧《 繁花 》中,爷叔说过一句话:

纽约的帝国大厦,从底下跑到屋顶,要一个钟头,从屋顶跳下来,只要 8.8 秒,这就是股票。想从股票上赚钱,先要学会输。