摁在跌停板上搓半天,下午会发现新进主力在扫货。只要大盘不大跌,个股刚转好,没理由彻底走坏。

摁在跌停板上搓半天,下午会发现新进主力在扫货。只要大盘不大跌,个股刚转好,没理由彻底走坏。

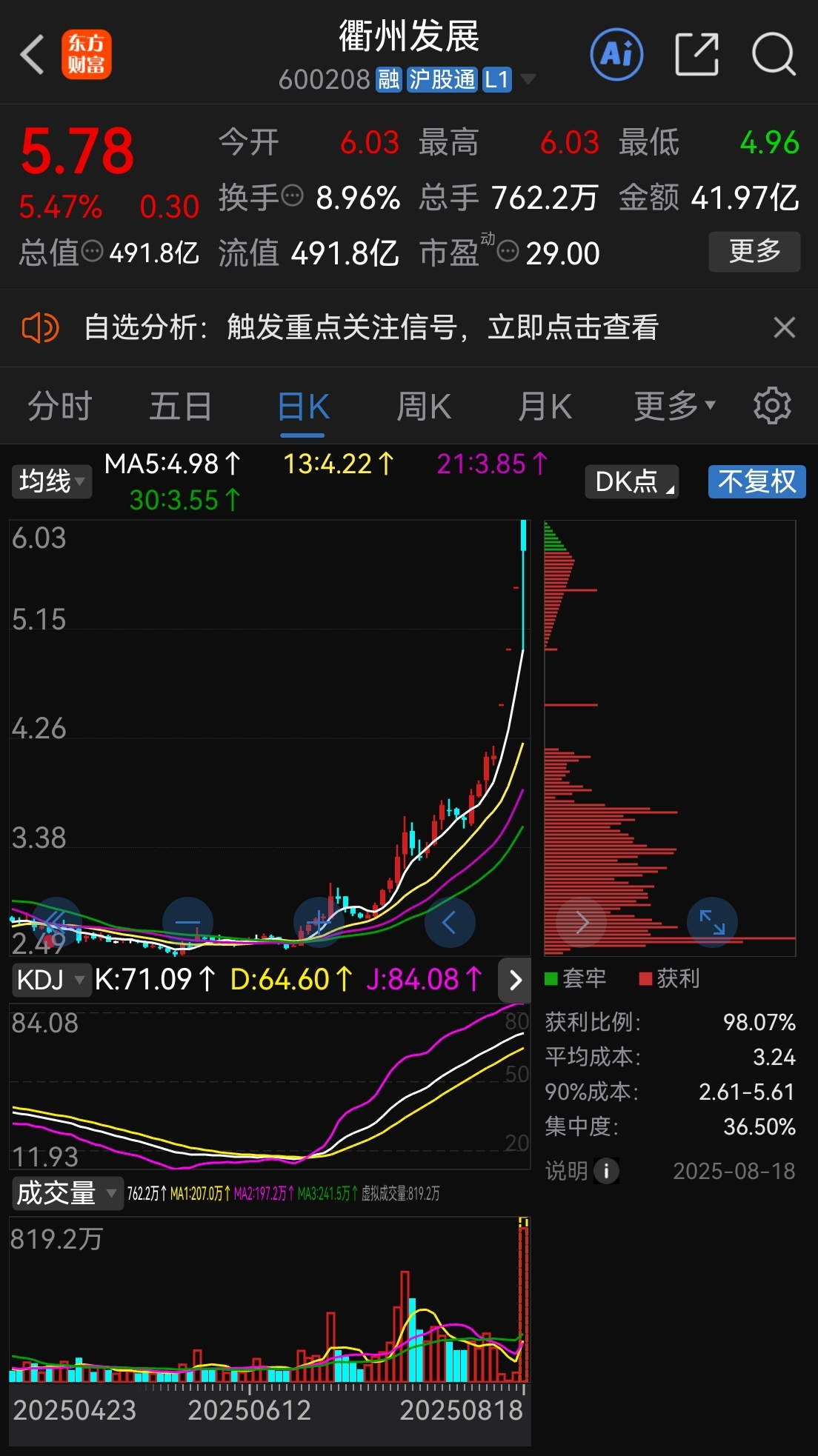

$衢州发展(SH600208)$ $深证成指(SZ399001)$ #并购重组狂飙370%!政策激发A股局部牛?# $上证指数(SH000001)$

8月13日,衢州发展股票复牌,并公布重组预案;股价连续出现三个涨停板。8月18日上午开盘后,突然打开第四个涨停板,直线巨量下跌,一度跌近-9%,几乎是惊心动魄的天地板;之后,抄底盘持续涌入,历经两波拉升,股价回到水面上,上午收盘报5.66元,涨幅3.28%。半天成交量7.35亿股,换手率8.65%。

那么,衢州发展后续还能继续上涨,甚至进一步涨停板吗?当前,沪深股市正在走牛,市场情绪周期正处于热情高涨的初期,高科技板块整体持续升温。从今天上午敢从“天地板”直接拉回水面之上3%、而且换手率也仅8.65%左右的强势特征看,衢州发展的上涨动能强,筹码锁定性高,后续应该还会持续走高。

股市有谚:四板不死,看高八板。“五板封住定龙头,从此市场有看头!”八板如果还不死,理应看高十板之上。所谓:牛市不言顶!

公告显示,衢州发展重组方案是,拟通过纯股权支付方式,收购先导电科95.4559%的股权,并以此为前提向不超过35家企业定向增发、募集配套资金30亿元,用于上市公司或标的补充流动资金、标的投资项目等事项。

若以目前衢州发展给出的先导电科估值上限120亿元、股份支付发行价3.46元/股计算,增发后衢州发展的总股本将从85.09亿股增加至118.2亿股。

在这个基础上,如果再按照发行股份支付定价基准日前20个交易日的8折(定增价尚未确定)即2.77元作为定增发行价推算,完成30亿定增后,总股本将增加至127.6亿股。

两轮稀释后,衢州发展实控人衢州工控的控股比例可能仅约19.37%,而先导稀材的持股比例将达到约12.76%,双方差距十分有限,未来存在着控股权进一步颠覆、变局的可能性。

先导电科,从事芯片半导体的零部件产业。主要产品是ITO靶材,主要应用于显示面板、光伏、半导体三大领域,其中半导体方面已量产多种半导体靶材,陆续通过多家国际大厂认证。2021-2024年四年,增收不增利,盈利趋势下行:营收分别为17.7亿元、21.8亿元、28.8亿元、34.3亿元,净利润分别为8.2亿元、4.6亿元、4.1亿元、4.4亿元。说明在全球消费电子需求疲软、叠加行业产能过剩的冲击下,近年显示面板价格断崖式下跌、光伏产业链开启价格战,先导科技业绩出现拐点,情有可原。目前存货金额较大,主要是原材料金属铟。

在衢州市政府的大力招商下,先导科技近两年已在衢州投资3个百亿级项目。今年5月,衢州市国资委旗下企业(衢州发展的兄弟企业),还入股了先导稀材旗下百亿项目的投资主体浙江先导智芯传感科技有限公司,双方关系日益紧密。

衢州发展,前身是新湖中宝,由于身处房地产业,近几年一直在下行通道中,好在还参股湘财证券、新湖期货、阳光保险和万得信息、恩牛网络、趣链科技等互联网金融以及富加镓业、丰宁承龙(金银钼)矿业,实现产业多元化,但转型升级早就势在必行。2023年、2024年、2025年一季度,营业收入分别为172.1亿元、164.9亿元、3.449亿元,净利润分别为16.31亿元、10.16亿元、4.24亿元.。收购先导电科,对于其转型升级,无疑是个前所未有的难得机遇。

重组后,如果加入先导电科95.4559%的业绩,以双方2024年度业绩合并进行模拟测算,衢州发展2025年的营业收入可达199.2亿元,净利润可达14.2亿元;除以重组后总股本121.95亿股左右(30亿元定增融资,除以定增价格8元,约发行新股3.75亿股;加上以股票支付收购先导电科后的总股本118.2亿股,定增后总股本约为121.95亿元),每股收益约在0.116元。

从上述分析可见,衢州发展二级市场的股价,必须进一步炒高到10元之上,才能够保证其未来定向增发时候,发出最少的股票,融得最多的资金,进而保证衢州国资在其重组后能继续坐稳实控人地位。

仅以10元第一目标价、模拟每股收益0.116元计算,其完成重组后的模拟市盈率在86倍左右,符合芯片半导体产业股票的一般高溢价行情,并不算离谱。

当前沪深股市是慢牛启动期,上证指数今天越过3700点,芯片半导体板块正处于整体股价大涨的初期。在国内外政治经济局势逐渐趋稳、跨国投行机构持续买入中国股票的背景下,衢州发展借助资产重组、转型升级等多重利好,未来发展大有希望。而先导电科的老股东们,愿意置换成衢州发展的股票,也说明他们对自身未来发展前景,依然很有信心,长线值得看好。