日前,证监会公布境外发行上市备案补充材料要求公示,要求林清轩补充说明公司及下属公司因虚假宣传受行政处罚后的整改、新增股东所涉股权转让等情况。

据港交所5月29日披露,上海林清轩生物科技股份有限公司(下称“林清轩”)递表,联席保荐人为中信证券和华泰国际。这是继毛戈平成功“敲钟”后,又一向资本市场发起冲击的美妆企业。

招股书显示,林清轩是中国高端国货护肤品牌的领导者,长期致力于提供基于天然、山茶花成分的高端护肤改善方案。根据灼识咨询的资料,2024年,按零售额计,林清轩在中国所有高端国货护肤品牌中排名第一。

前年刚扭亏

单一产品依赖度攀升

财务方面,林清轩前年刚实现盈利。2022年至2024年(下称“报告期”),公司分别实现营收6.91亿元、8.05亿元、12.1亿元;净利润分别为-593.1万元、8451.8万元、1.87亿元。

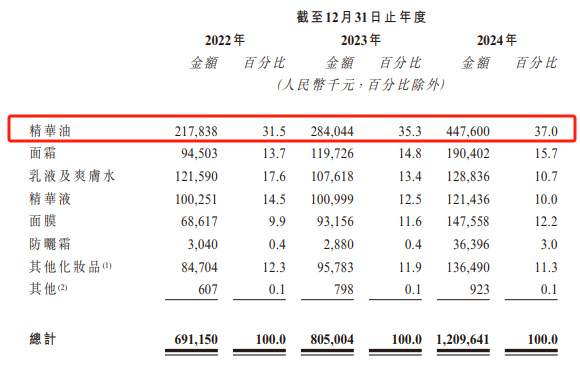

然而,在向好的业绩背后,林清轩对单一品类的依赖度在不断攀升。招股书显示,报告期内精华油产品销售占比分别为31.5%、35.3%、37.0%。相比之下,其他护肤品类如面霜、乳液及爽肤水等产品的销售占比仍有较大提升空间。

林清轩坦言,若公司未能准确预测及应对行业变化,或延误开发及推出适应这些变化的新产品,公司的产品可能会不受欢迎或过时。这可能造成销售额下跌、存货过剩及市场份额下降,进而可能会对公司的业务、财务状况及经营业绩造成不利影响。

另外,公司对单一品牌也存在重大依赖。公司于林清轩旗下提供全系列高端护肤改善方案,截至2024年12月31日,林清轩提供188个SKU。报告期内,林清轩占公司绝大部分收入,销售占比分别为99.1%、99.0%、99.0%。

营销开支为研发的12倍

曾因虚假宣传被罚

值得一提的是,林清轩去年业绩的显著增长,主要得益于其大规模营销策略的推动。报告期各期,公司的销售及分销开支分别为5.09亿元、4.86亿元、6.88亿元,分别占营收的73.66%、60.37%、56.86%。其中,2024年的销售及分销开支中,营销及推广开支高达3.65亿元。

与此同时,报告期内,公司研发成本分别为2112万元、1974.5万元和3040.4万元,分别占营收的3.04%、2.5%和2.5%。以2024年为例,林清轩营销及推广开支约为研发成本的12倍,这意味着公司每往研发里投1元,就有12元拿去“吆喝”卖货。

林清轩在招股书中强调,公司长期致力于研发,已打造出一系列稳健的核心成分和技术,包括累积了超过500项配方及80项专利。

据天眼查APP,2月18日,因广告宣传产品具有“抗老”功效,与产品实际功效不符,林清轩在北京的一门店被北京市朝阳区市场监督管理局罚款超2.1万元。

2月26日,林清轩创始人孙来春在微博称,公司有明确的药监局审批的功效“抗皱、修护、紧致”等等,但在门店写成“抗老”是不符合法规的,要整改。

对此,证监会在反馈意见中要求,说明公司及下属公司因虚假宣传受行政处罚后的整改情况;上述事项是否构成重大违法违规,是否对本次发行上市产生重大影响。

个人信息收集方面,林清轩被要求说明公司及下属公司开发及运营APP、小程序、公众号等产品情况,是否涉及收集和使用个人信息,如有,请说明收集及储存的用户信息规模、数据收集使用情况。

雅戈尔突击入股

股权转让详情被聚焦

据天眼查APP,2024年8月6日,上海林清轩生物科技有限公司工商信息发生变更,新增股东雅戈尔时尚科技有限公司,以持股4.491%成为林清轩第四大股东。

林清轩被要求说明公司提交境外发行上市备案申请前12个月内新增股东所涉股权转让的定价、定价依据、定价差异原因及其合理性,以及上述股权转让环节相关转让方所得税缴纳情况。

此外,说明公司现有股东是否存在私募投资基金,如存在,是否已在中国证券投资基金业协会登记备案。本次拟参与“全流通”股东所持股份是否存在被质押、冻结或其他权利瑕疵的情形。

本次具体反馈还要求,说明公司及下属公司经营范围和实际业务经营是否涉及《外商投资准入特别管理措施(负面清单)(2024年版)》外资禁止或限制准入领域。