深圳商报·读创客户端记者马强

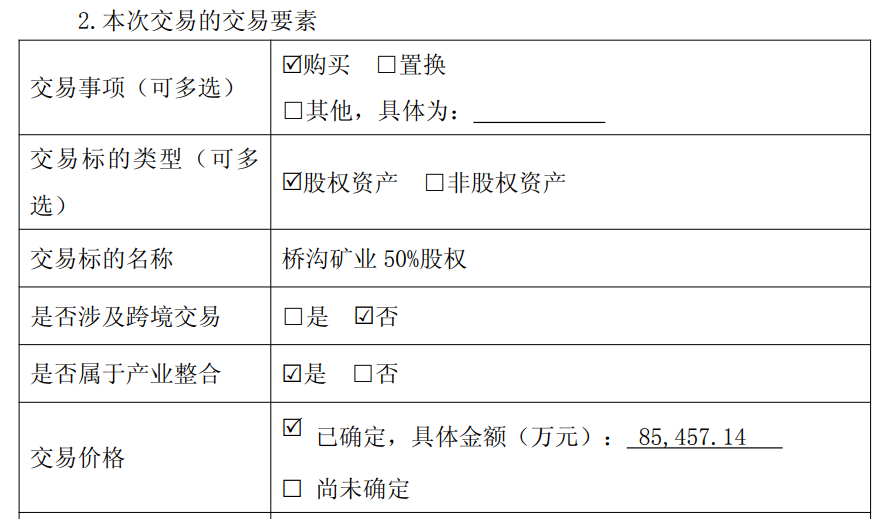

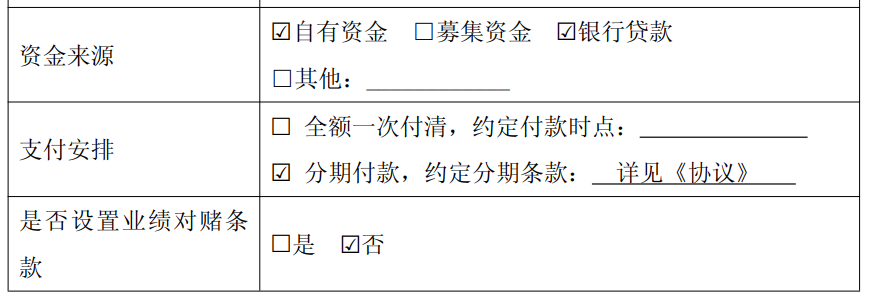

8月25日晚间,兴发集团(600141)公告称,8月25日,公司全资子公司保康楚烽与湖北尧治河化工股份有限公司(下称“尧化股份”)签订了《股权转让协议》,拟以自有资金及银行贷款85,457.14万元,收购尧化股份持有的桥沟矿业50%股权。

公告称,本次交易完成后,公司将持有桥沟矿业100%股权,桥沟矿业将成为公司的全资孙公司。本次交易已于8月25日经董事会审议通过,无需提交股东大会。

▍标的公司去年营业收入仅3.91万元,净利润亏损近1700万元

公开资料显示,兴发集团主营业务是磷矿石和硅矿石的开采、加工与销售;磷化工系列产品的生产、销售及进出口业务;以及化学肥料(包括复混肥料)、特种化学品、农药和有机硅系列产品的生产与销售。公司的主要产品是磷矿石、电子化学品、食品添加剂、农药产品、有机硅系列产品、肥料。

公告介绍,双方交易标的基本情况为尧化股份持有的桥沟矿业50%股权。桥沟矿业核心资产为位于湖北省襄阳市保康县马良镇的桥沟磷矿。2023年12月18日,桥沟矿业对勘探探矿权作了延续,矿区面积为8.208km²,开采方式为地下开采;生产规模为200万吨/年。

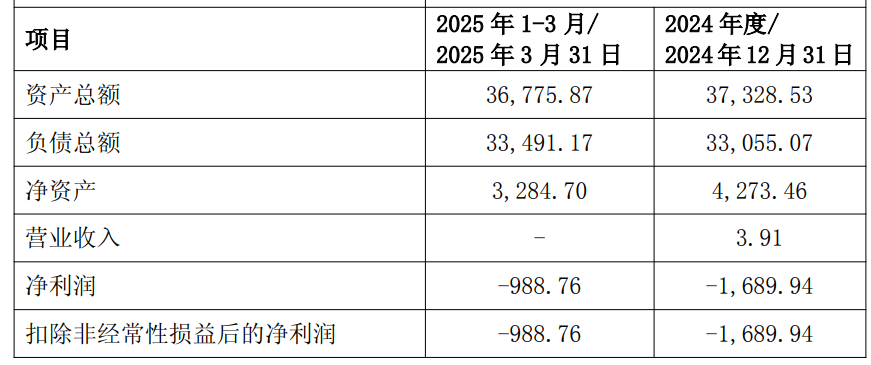

公告显示,2024年度桥沟矿业营业收入仅3.91万元,净利润亏损1,689.94万元;2025年一季度续亏988.76万元。截至2025年3月末,公司总资产3.68亿元,负债3.35亿元,净资产3,284.70万元。

公告称,根据《三合一方案》及企业排产计划,桥沟磷矿预计于2025年取得采矿许可证,2026年至2030年进行矿山建设,2031年投产120万吨,2032年达产。根据《三合一方案》,本次产品方案为:选矿入选规模200万吨/年,生产末矿(28%)40万吨/年,重介磷精矿(28%)86万吨/年。保康地区28%品位的磷矿3年1期不含税销售价格加权平均值为771元/吨,正常生产年销售收入为97,146万元。

▍交易采用资产基础法估值,增值率5103%

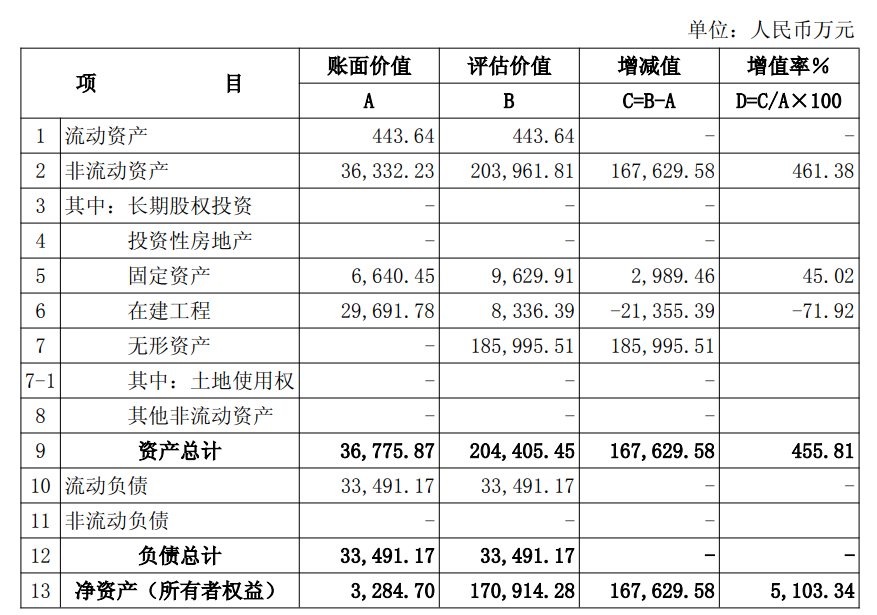

交易定价方面,中联资产评估集团以2025年3月31日为基准日,采用资产基础法对桥沟矿业全部权益给出170,914.28万元估值,较账面净资产增值167,629.58万元,增值率5103%。

根据公告,根据中联资产评估集团有限公司出具的《资产评估报告》,本次资产评估使用了资产基础法和收益法,以2025年3月31日为评估基准日,具体情况如下:

以资产基础法评估,桥沟矿业评估基准日总资产账面值36,775.87万元,评估值204,405.45万元,评估增值167,629.58万元。负债账面值33,491.17万元,评估值33,491.17万元,评估无增减值变化。净资产账面值3,284.70万元,评估值170,914.28万元,评估增值167,629.58万元。具体评估汇总情况详见下表:

公告解释说,桥沟矿业主要资产为探矿权和其配套资产以及其衍生价值,在资产基础法评估中,已经将各项资产对于企业价值的贡献考虑在内,对主要资产探矿权按照收益法进行了评估,已经按照未来收益的角度进行了盈利预测,从价值口径角度,已完整涵盖了企业股东全部权益价值。鉴于本次评估目的,资产基础法评估的途径能够客观、合理地反映评估对象的价值。考虑到资产基础法和收益法评估值有差异,但资产基础法能够更好的反映评估对象的真正价值,因此本次评估以资产基础法的评估结果作为最终评估结论。

综上,桥沟矿业股东全部权益在评估基准日时点的价值为170,914.28万元,评估增值167,629.58万元。评估增值主要系探矿权评估增值,探矿权评估增值主要系账面价值仅为探矿成本,评估值考虑了其未来收益。经各方协商一致,本次交易以评估价值为定价的原则,确定本次交易的桥沟矿业50%股权的股权转让价款为85,457.14万元。

▍交易有利于增强公司磷矿资源保障,有望为公司带来新的利润增量

至于本次交易对公司的影响,兴发集团称有以下两点:

一是有利于增强公司磷矿资源保障,夯实磷化工上下游一体化产业链发展基础。桥沟矿业下属桥沟磷矿保有磷矿资源储量1.85亿吨,现已取得采矿许可证,设计产能200万吨/年。本次收购完成后,公司拥有采矿权的磷矿资源储量将由3.95亿吨增至5.80亿吨,预期磷矿开采能力亦将显著提升,有助于提升公司磷化工产业综合竞争力。

二是有利于加快推进桥沟磷矿开发进程,早日为公司带来良好经济效益。近年来,受益于新能源材料等新兴领域需求增长,叠加安全环保监管以及磷资源高效高值利用等政策影响,国内新增磷矿有序受控,加之中小型磷矿的持续退出和资源集中度提升,磷矿石供需关系偏紧,市场价格维持高位水平,预计未来几年磷矿市场仍将保持良好景气度。本次股权收购完成后,桥沟矿业将成为公司合并报表范围内的子公司。公司后续将集聚资源,加快推进桥沟磷矿采矿工程建设,力争早日为公司带来新的利润增量。

▍风险提示:标的旗下核心资产桥沟磷矿尚未取得安全生产许可证

在公告末尾,对于本次收购的风险,兴发集团提示称,当前,桥沟矿业旗下核心资产桥沟磷矿尚处于采矿工程建设初期,安全生产许可证尚未取得,未来能否取得及何时取得,以及未来正常经营后能否获得良好利润,受行业政策及市场供需等多方面因素影响,存在不确定性,敬请广大投资者注意投资风险。公司将加快桥沟磷矿采矿工程建设及新增产能达产达效,力争最大限度释放经济效益。

值得注意的是,记者还留意到,本次交易未设置业绩对赌条款。也就是说,这笔交易没有上市公司收购公告中经常出现的标的资产业绩承诺及业绩补偿条款。

有市场分析因此指出,本次交易溢价较高,一旦投产进度或磷矿石价格不及预期,可能带来商誉减值风险。对于公司此次收购成效,后续投资者可持续关注标的资产证照办理进展及公司资本开支节奏、磷矿产出效益等。

▍公司披露2025年半年报,上半年“增收不增利”

8月25日晚间,兴发集团还披露了2025年半年报。

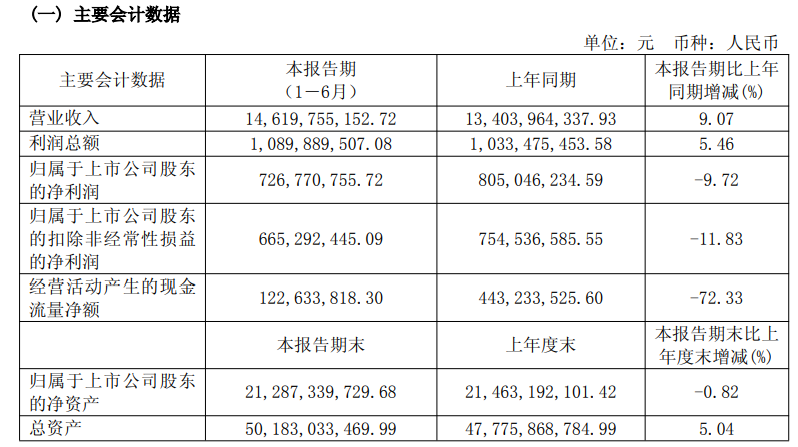

半年报称,2025年上半年,全球经济形势复杂严峻、化工行业持续承压,公司准确研判市场走势,科学统筹生产经营,积极抢抓市场机遇,有效发挥循环经济产业链优势,整体保持了稳健的发展态势。2025年上半年实现营业收入146.20亿元,同比增长9.07%;实现归属于上市公司股东的净利润7.27亿元,同比减少9.72%。

报告期内,公司重点项目稳步推进。湖北兴瑞100万米/年有机硅皮革、15万平方米/年有机硅泡棉,远安吉星5.3万吨/年黄磷技术升级改造项目、5,000吨/年XF-A项目全面建成投产,新疆兴发3,000吨/年四氧化二氮项目投料试车,进一步提升公司磷硫产业链综合竞争力。同时,兴福电子3万吨/年电子级双氧水扩建、1.5万吨/年电子级磷酸综合利用扩产项目,兴华磷化工3.5万吨/年磷系阻燃剂项目,远安吉星2万吨/年数据储存元器件专用次磷酸钠扩产技改项目、1万吨/年润滑油级五硫化二磷搬迁改造项目加速实施,全面建成后将成为公司新的利润增长点。

报告期内,公司技术创新加速攻坚。上半年研发投入5.41亿元,占营业收入的3.70%,一批新产品新技术取得阶段性成果:国内首套乙烯法制备乙硫醇产线试车成功,产品质量达到国际先进水平;磷酸铁生产工艺持续优化,成本不断降低,实现扭亏为盈;磷酸铁锂成功突破三代半工艺,正在加快攻关第四代工艺,市场开拓取得显著进展;有机硅皮革质量逐渐趋于稳定,市场认可度不断提升。公司研发力量持续补强壮大,专职研发人员超过500人,其中博士56人,硕士及以上学历人员占比接近90%。新增授权专利68件,累计拥有1,487件。

报告期内,公司资本运作精准发力。公司控股子公司兴福电子于2025年1月22日正式在上交所科创板挂牌上市,深度释放兴福电子成长潜力,推动公司微电子新材料产业加速发展。

审读:吴席平