今年上半年,重庆啤酒过得“有点不如意”。

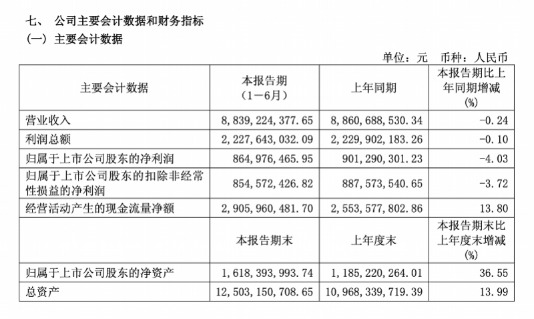

8月14日傍晚,嘉士伯在中国的上市公司重庆啤酒披露2025年半年报,该公司营收约88.39亿元,同比下跌0.24%,数据与去年同期几乎持平,但是归母净利润方面录得约8.64亿元,同比下跌4.03%。

南都湾财社-酒水新消费指数课题组记者留意到,相比第一季度业绩“双增”,重庆啤酒半年报业绩下滑,主要是今年第二季度表现“乏力”所拖累。今年第二季度单季,重庆啤酒实现营收44.84亿元,同比减少1.84%,归母净利润约3.92亿元,同比下降12.7%。

重庆啤酒主要财务数据。(截图来源:公司年报)

针对相关业绩表现,重庆啤酒在半年报中表示,2025年上半年公司面临诸多外部挑战,啤酒市场竞争也更加激烈,“公司积极拥抱变化、洞察机会、优化策略、强化执行,保持了生意平稳”。

值得注意的是,重庆啤酒与燕京啤酒之间的排位是业界关注焦点之一,而在本次半年报对比中,二者也出现“微妙”变化,虽然重庆啤酒在收入方面保持第三位,但是归母净利润燕京啤酒则是实现了反超。

上半年高端和主流价格带产品表现不理想

通过上新与开拓新渠道加强市场竞争力

各个价格带产品表现方面,南都湾财社记者从半年报中注意到,重庆啤酒的高档产品和主流产品增速“不太理想”,其中高档啤酒(8元及以上)营收与去年几乎持平,约52.65亿元;主流产品(4元至8元)则是有所下降,营收约31.45亿元同比下降0.92%。值得注意的是,重庆啤酒的经济产品(4元及以下)却增长明显,同比增5.39%,但这一价格带产品上半年营收仅1.95亿元,营收占比仅2.2%。

据南都湾财社记者了解,今年上半年我国啤酒市场竞争愈发白热化,国家统计局数据显示,2025年1月至6月中国规模以上啤酒企业累计产量1904.4万千升,同比下降0.3%。

虽然重庆啤酒方面,公司同期实现销量180.08万千升,同比增长0.95%,但是业绩的双下滑也从侧面印证啤酒市场的激烈竞争。业界认为,现饮(包括餐饮、夜场等)渠道表现疲软是重庆啤酒乃至整个啤酒行业都要面对的“通病”,据南都湾财社记者了解,受今年餐饮渠道持续弱复苏以及5月“禁酒令”带来恐慌情绪等,现饮渠道的酒消费受到较大影响。

为了应对市场竞争和变化,重庆啤酒今年大力推新,上半年一共推出了近30款新品,包括乌苏大红袍精酿、乌苏新疆酒花精酿、山城啤酒精酿、西夏精酿、乐堡白啤酒精酿、风花雪月龙井绿茶啤酒等多款1L装的大容量精酿产品。同时,重庆啤酒还“跨界”饮料行业,推出了橙味汽水天山鲜果庄园、能量饮料电持,这也是啤酒行业谋求新增长点的通行做法。

在推出新品和跨界之余,重庆啤酒应对市场变化的方式还有“换渠道”,其中热门的即时零售渠道是重点布局的方向。

8月15日早间举行的半年业绩说明会上,重庆啤酒董事、财务副总裁陈伟豪向投资者表示,面对今年电商大力补贴即时零售,重庆啤酒也在进一步向即时零售渠道倾斜更多资源。该公司内部成立了即时零售作战单元,协同公司各部门、各区域与平台深度合作,“探讨价格、产品、渠道该怎么做,也和平台探讨推出特定产品,避免即时零售影响其他渠道的价格”。

“今年上半年重庆啤酒旗下的1664、乌苏、嘉士伯等品牌在非现饮渠道依旧保持了良好增长,带动重庆啤酒整体罐化率继续提升。”陈伟豪在业绩说明会上进一步向投资者释放前述利好信号,这些产品均是重庆啤酒在国内市场的“主力”产品。

西北市场“表现良好”,中区与南区同比下滑

6亿元增资加码华南市场

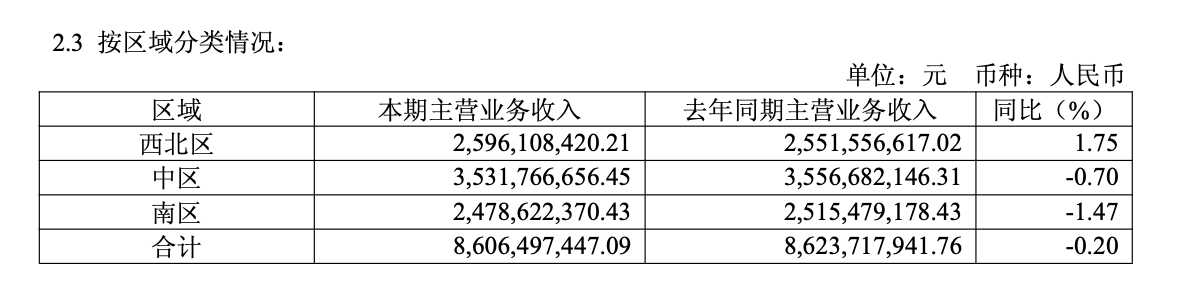

区域表现方面,半年报数据显示,重庆啤酒西北区营收上半年同比增长1.75%达25.96亿元,但是中区和南区则是同比下降,中区营收同比下跌0.7%录得35.31亿元,南区营收则是同比下跌1.47%录得24.78亿元。

南都湾财社记者了解到,南区市场(即华南)是重庆啤酒的“重镇”之一,在嘉士伯中国区业务整体并入上市公司之前,后者中国区总部就设在广州,并且最早在广东惠州建设工厂辐射华南市场。2020年,重庆啤酒南区收入为25.99亿元,2023年超越西北区成为第二大收入来源,2024年全年收入达到43.16亿元,毛利率58.42%也明显高于西北区和中区。

实际上,华南一直是啤酒巨头们争相布局的重点市场,诸如百威啤酒、华润啤酒和青岛啤酒,均通过建厂和铺货等加大对华南市场布局,燕京啤酒则是通过产品和渠道铺货增加对华南市场影响,另外本土啤酒企业珠江啤酒同样表现“强势”,尤其在今年上半年持续保持增长。

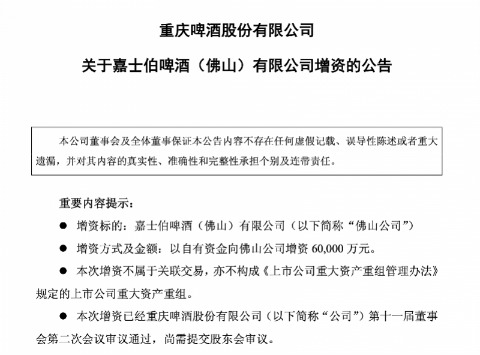

由此看来,华南这一“重镇”营收承压,对重庆啤酒带来的影响不言而喻,对此在年报披露当年,上市公司拟以自有资金向佛山公司增资6亿元。

重庆啤酒在公告中表示,上述增资是为满足佛山公司的经营发展需要,增强其资本实力,优化其资产负债结构,进一步提升佛山公司持续经营能力和市场竞争力。

南都湾财社记者还在增资公告中注意到,重庆啤酒佛山公司2024年营业收入3.58亿元,净利润1278.92万元;而在今年上半年,营业收入达5.6亿元,净利润4029.53万元,其中则是重庆啤酒在佛山新建工厂的赋能。

据南都湾财社记者了解,提升华南市场产能是嘉士伯集团“大城市计划”推进的重要一环,值得注意的是,去年斥资30亿元的嘉士伯中国佛山三水生产基地正式投产,这一布局进一步弥补了嘉士伯中国在广东乃至华南产能上的不足。

与燕京啤酒“排位战”进一步白热化

二者营收持平,归母净利润被赶超

当然,重庆啤酒在披露半年报业绩同期,其与燕京啤酒之间的“排位”成为业界关注的部分。

南都湾财社记者注意到,在重庆啤酒披露业绩之前,燕京啤酒就已发布半年报,营收方面,燕京啤酒录得85.58亿元同比增加6.37%,但是在归母净利润上,燕京啤酒高达11.02亿元同比增加45.45%,这也是该公司历年来归母净利润最高的半年报。

从相关财报数据来看,重庆啤酒虽然营收比燕京啤酒高约2.81亿元,但是归母净利润后者却比前者高2.38亿元,二者排位持续出现了微妙的变化。

据南都湾财社记者了解,自从嘉士伯中国业务并入重庆啤酒后,重庆啤酒成为全国化啤酒龙头之一,同样也被看作与燕京啤酒处于同一梯队。按照2019年并表业绩计算,2019年至2023年,重庆啤酒在营收和归母净利润方面均高于燕京啤酒,但是到了2024年,燕京啤酒营收方面反超重庆啤酒,归母净利润也与重庆啤酒的差距不到1亿元。

据南都湾财社记者了解,燕京啤酒业绩重新增长,主要系依托其产品U8的大幅放量。在最近两年啤酒消费价格带下移至8元之时,卡位8元价格带的燕京U8收获了此次“红利”,在半年报中,燕京啤酒表示“大单品U8依然保持快速增长”。

但值得注意的是,燕京啤酒归母净利润增幅对比往年有所放缓,这除了8元价格带市场增量开始“见顶”外,还有百威、华润啤酒等巨头下场布局争夺市场,对此燕京啤酒在发展战略上也开始进入多元化。有意思的是,今年燕京啤酒和重庆啤酒在多元化战略存在一定“同频”,例如重庆啤酒上半年加码非酒饮业务,而燕京啤酒则是提出“啤酒+饮料”战略。

业内人士认为,随着消费环境的变化,仅靠渠道铺货,并不能解决建立消费者认知和站稳脚跟的问题。因此,啤酒企业布局快消类的副业,至少需要3年的成长期才能体现“第二曲线”的效应。

近期包括华润啤酒、青岛啤酒等上市公司将持续披露半年报,对于这些啤酒巨头的详细表现,南都湾财社-酒水新消费指数课题组记者将持续关注。