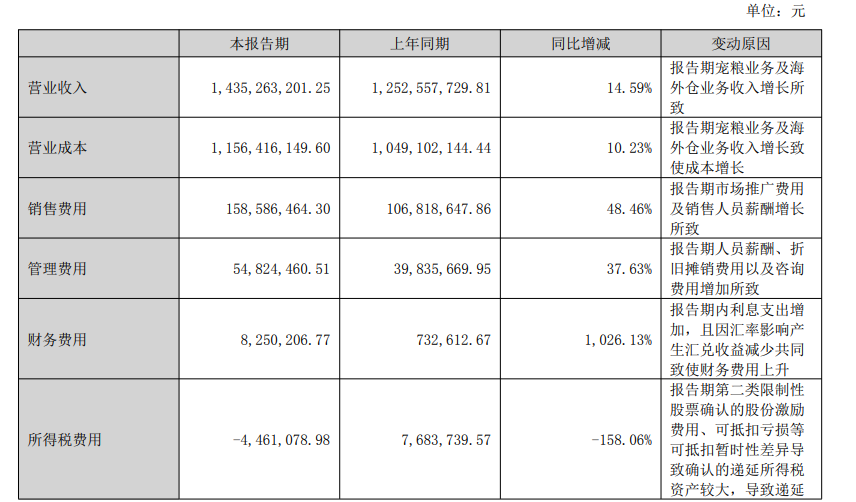

近日,杭州天元宠物用品股份有限公司发布2025年半年度业绩报告。业绩报告显示,天元宠物2025年上半年实现营收14.35亿元,同比增长14.59%;实现归母净利润3745.94万元,同比增长20.14%。

上半年境内占比超54%

宠物食品业务持续发力

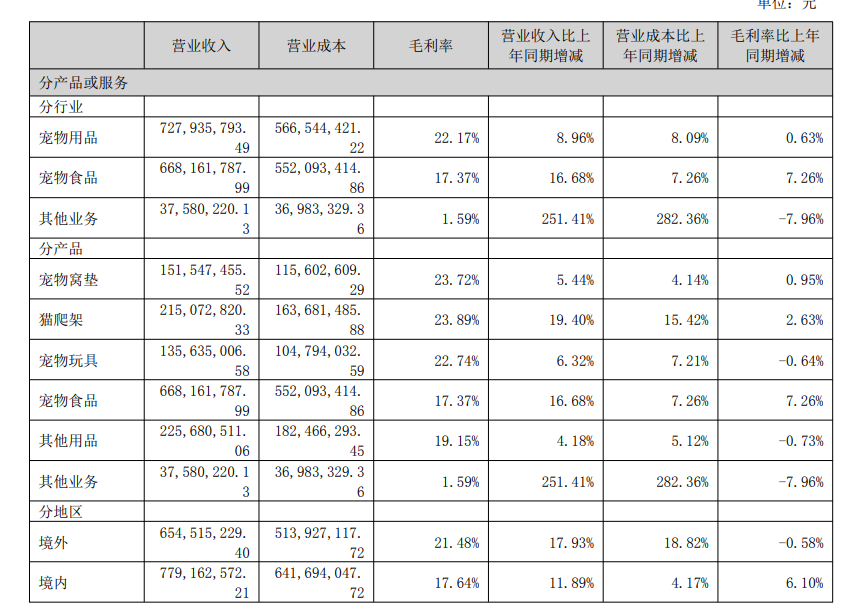

分行业来看,天元宠物2025年上半年的营收大部分来自宠物用品和宠物食品,其营收分别为7.28亿元和6.68亿元,分别同比增长8.96%和17.37%,毛利率分别为22.17%和17.37%,分别占总营收的50.73%和46.55%。

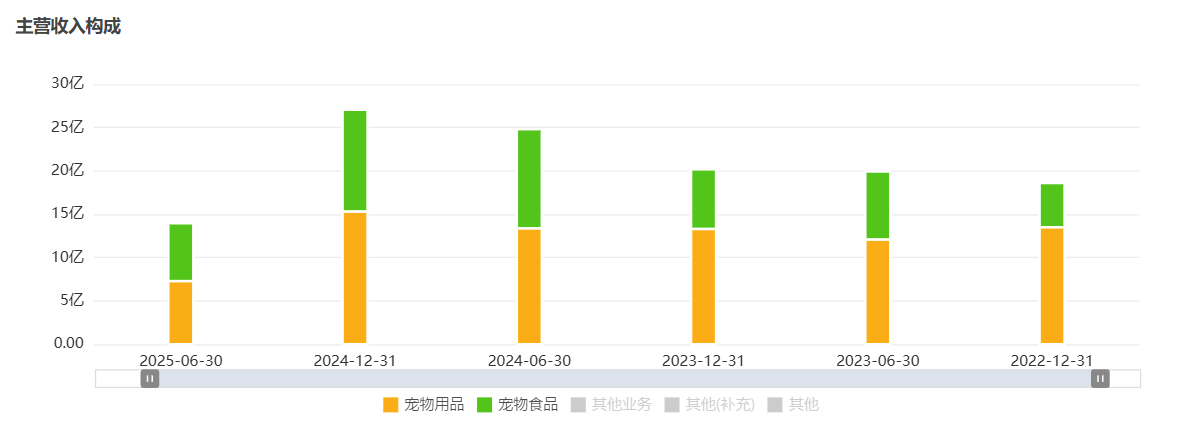

虽然从行业数据面来看,天元宠物的宠物用品营收仍略高于宠物食品,但从近三年的数据来看,其宠物用品的营收占比正在逐步下滑,而宠物食品的营收占比则逐步上升。

2022年至2024年,天元宠物的宠物食品占总营收比例分别为21.1%、33.8%、43.55%;而反观宠物用品板块,其2022年至2024年的总营收占比比例分别为71.5%、65.27%、55.36%。对于营收的变动,天元宠物表示,主要系报告期宠粮业务及海外仓业务收入增长所致。

而除了行业资源倾斜以外,天元宠物近年来的销售渠道策略也在转变。从近五年的数据来看,天元宠物正在逐渐加码境内市场。2021年至2025年上半年,天元宠物境内营收分别为5.32亿元、6.99亿元、9.11亿元、14.31亿元、7.79亿元,占总营收的28.74%、37.06%、44.75%、51.8%、54.28%。

可以看到,自2024年起,天元宠物的境内营收已反超境外营收。而其境内外收入结构的变化,并不仅仅意味着销售渠道策略的调整。相较于其他国内宠物上市企业,天元宠物的这一转变尤为显著,这实际上与天元宠物的独特的业务模式密切相关。

境内外双轨模式并行

渠道并购驱动自主品牌孵化

据了解,天元宠物的境外业务主要以OEM/ODM的贴牌方式,向欧美等发达国家和地区的连锁零售商、专业宠物店及线上平台出口自主开发、外协加工为主的宠物用品。同时,其境内业务则通过授权销售玛氏等国际知名宠物食品品牌,并以此带动自有宠物用品的销售。

因此,天元宠物的业务模式决定了其对海外品牌的高度依赖难以动摇,其营收和利润增长在很大程度上受制于海外合作伙伴。具体而言,境内的授权宠物食品销售,其核心价值在于通过知名品牌效应拉动自有宠物用品的销售。同时,作为授权经销商,销售这些品牌的宠物食品,相较于发展自有品牌业务,其利润空间也天然受限。

因此,在国内宠物市场高速发展的关键阶段,为突破对境外市场和海外品牌的双重依赖、寻求新的业绩增长点,天元宠物于今年年初频频落子布局。先是在2月期间,天元宠物收购B2B宠物行业平台“它品”,覆盖5万家宠物门店;后又于3月期间,宣布控股收购长期为包括玛氏、雀巢、宝洁等在内的40多个国际品牌提供电商运营的电商综合服务商——广州淘通科技。

而在5月期间,天元宠物也披露重组草案,拟以6.88亿元对价,收购淘通科技89.7145%股权实现控股。天元宠物彼时表示,通过此次收购,希望能够加强公司对线上渠道的运营能力,推动自身国内业务的发展。

不难看出,天元宠物正在寻找新的方法摆脱现有的业务限制,企图通过线上线下渠道的方式构建一个宠物行业内的“拼多多”,也正如根据天元宠物此前在公告及投资者交流中明确表示,随着国内宠物产业快速、蓬勃发展,以及电子商务、移动互联网等信息技术的应用普及,线上销售已逐步成为我国宠物产品的主要销售与推广渠道。“在销售服务领域,公司面向国际与国内市场分别建立了国际与国内专业业务团队,国际团队进一步分区域进行市场开拓与客户服务,国内团队则重点发展与运营线上电商业务。”

同时,根据天元宠物财报和投资者互动环节中所披露,宠物用品方面,天元宠物主要有五大自有宠物用品品牌分别为在宠物窝垫、猫爬架类目深耕的Petstar、天元宠物、纯眠、宠物清洁洗护品牌小兽星,以及智能宠物用品品牌PPlink。

宠物食粮方面,目前天元宠物旗下拥有新食代、天元它世界等自有品牌。其中,新食代是天元宠物推出的宠粮自主品牌,产品主要有猫罐头、猫冻干、鱼油、猫条、狗冻干等,以宠物零食类为主。天元它世界产品主要有猫条、冻干、猫罐头等。

此外,在此次财报中,天元宠物特地强调称,“当前,公司自有品牌营收占比较低,作为兼具海外宠物用品和境内宠物食品销售渠道优势的公司,未来将进一步强化渠道建设,尤其加强电商运营能力,打造品牌运营电商基本盘,进而依托渠道打造渠道品牌,并切入自主品牌发展新阶段,在有效实现用户、数据、渠道闭环建设基础上全面建立品牌价值,走上自主品牌孵化之路,进一步打造人宠和谐的新消费生态。”

海外业务依赖未解

收购整合或存一定风险

然而,天元宠物转型战略背后,仍潜藏着多重结构性挑战,其自主品牌孵化之路绝非坦途。

财报显示,为构建线上线下融合的渠道网络并提升电商运营能力,天元宠物在报告期内进行了多项收购并持续加大市场推广投入,导致销售费用同比激增48.46%,与此同时,这种扩张策略的代价也直接反映在现金流上。

数据显示,天元宠物上半年经营性现金流净额大幅流出1.15亿元,同比增长幅度高达45.81%。对此,天元宠物表示,系报告期宠粮采购较上年同期增加以及期末应收款增加,致使经营性现金流变动。

同时,持续的海外业务依赖叠加汇率波动,也为天元宠物的利润带来一定的不确定性。如上述所言,尽管天元宠物的境内市场开拓成效显著,营收占比提升至54.28%,但境外业务仍贡献了高达46%的营收,约6.55亿元。这种对海外市场的高度依赖,使得天元宠物利润极易受到国际汇率波动的冲击。

报告期内,天元宠物的财务费用同比暴增1026.13%至825万元,根源就在于利息支出攀升的同时,因汇率不利变动导致的汇兑收益显著减少。同时,公司境外业务核心的OEM/ODM模式的固有局限性,其相对弱势的议价能力和有限的利润空间,并未因境内业务的增长而得到根本性改变。

此外,如上述所言,报告期内,天元宠物为快速获取渠道和电商运营能力,进行了一系列收购,其中最重大的举措是以6.88亿元对价收购淘通科技89.7145%股权。淘通科技作为电商服务商,其核心业务和业绩高度依赖其为玛氏、雀巢、宝洁等国际品牌提供电商代运营的表现。

而这一模式本身就存在客户集中度高、业务稳定性易受品牌方策略调整影响的风险。若淘通科技未来业绩增长不及预期,或者天元宠物未能有效整合线上线下资源、兑现并购时设想的协同效应,结合此次上半年归母净利润仅为3745.94万元,天元宠物的整体盈利规模和抗风险能力相对有限,对其整体业绩存在一定风险。

综上所述,天元宠物在构建“自主品牌生态”的策略中,如何在战略扩张与财务稳健之间找到精妙的平衡点,有效管理上述风险,并真正将其所擅长的渠道优势转化为品牌价值和自主盈利能力,将是决定其转型成败的关键。公司所强调的“依托渠道打造渠道品牌,切入自主品牌发展新阶段”的战略构想,仍有待观察。