近期,一家以生产高尔夫球车、观光车闻名的企业,广东绿通新能源电动车科技股份有限公司(301322.SZ,下称“绿通科技”)发布公告称,计划斥资5.3亿元,跨界收购半导体设备企业江苏大摩半导体(下称“大摩半导体”)51%股权。

过去两年,受美国市场萎缩和贸易摩擦影响,绿通科技业绩连续大幅下滑。2024年净利润暴跌45.98%,美国市场收入占比从53%骤降至14%。对绿通科技而言,这是一次尤为重要的战略转型。

增值率325.74%

根据绿通科技披露的方案,这场交易采取“股权受让+增资扩股”两步走的策略。

第一步,绿通科技以4.5亿元现金收购大摩半导体46.9167%股权;第二步,再以8000万元增资获取额外7.6923%股权,最终实现51%的绝对控股。

全部资金来源于绿通科技的IPO超募资金。2023年上市时,公司超募资金净额高达16.96亿元,截至2025年6月底,账上仍有16.90亿元未使用。

不过,市场对于本次交易的估值存在一定的争议。

以2025年3月31日为基准日,大摩半导体净资产账面值仅2.26亿元,而评估值达到9.64亿元,增值率为325.74%。

为平衡风险,本次交易设置了业绩对赌机制,即大摩半导体承诺2025-2027年净利润分别不低于7000万元、8000万元和9000万元,三年累计不低于2.4亿元。若未达标,将以现金方式进行补偿。

当年“业绩变脸”

据悉,绿通科技成立于2004年,长期专注于场地电动车研发制造,产品涵盖高尔夫球车、观光车、电动巡逻车等品类。

不过,在2023年登陆创业板后,公司却遭遇业绩滑铁卢。

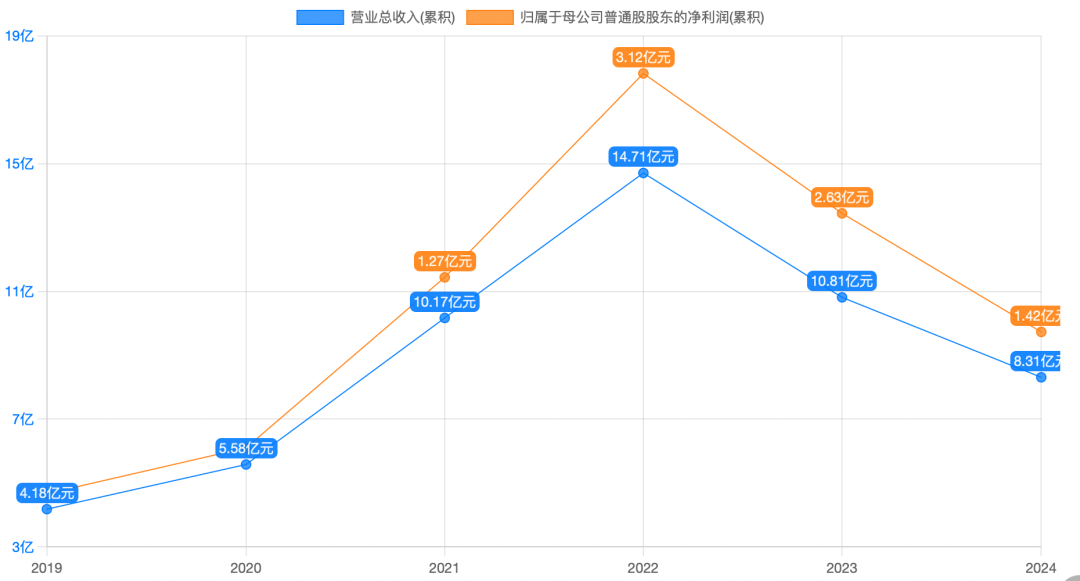

2023年,公司营业收入由2022年的14.71亿元降至10.81亿元,同比下滑26.51%,归母净利润同比下滑15.71%;2024年形势进一步恶化,营收降至8.31亿元,降幅达23.13%,归母净利润暴跌45.98%,至1.42亿元。

2025年第一季度,下滑趋势仍未扭转,实现净利润2827万元,同比下降26.16%。

制图:李昕

具体来看,受市场竞争加剧及美国“双反”调查影响,绿通科技在美国市场的销售收入占比从2023年的53.22%骤降至2025年一季度的14.63%。

另外,场地电动车市场陷入增长困境,数据显示,全球市场增速已放缓至5%-8%,国内竞争更趋白热化。

公司坦言:“从2023年下半年开始,积极寻找能够促进外延增长的机会,希望在夯实主业的基础上,通过投资或者并购活动进入新的领域。”

值得一提的是,这不是绿通科技首次跨界尝试。2024年,公司通过产业基金完成对江华九恒数码科技27.50%股权的战略投资,涉足快递物流应用材料领域。

跨界半导体

就标的公司来看,大摩半导体成立于2017年4月,前身为2010年创立的香港西创,经过多年发展已成为国内半导体前道量检测修复设备领域的重要企业。

该公司专注于集成电路及半导体晶圆量检测领域,为全球客户提供再制造、升级改造与技术服务、自研设备的综合解决方案。

在技术能力方面,大摩半导体产品覆盖明暗场缺陷检测设备、套刻仪、缺陷分析扫描电镜、线宽扫描电镜等主流品类,主要适用于6至12英寸晶圆产线,最高可支持14nm制程工艺。

更值得关注的是,大摩半导体已实现部分设备的自主研发,相关产品正处于客户验证阶段。而在客户资源方面,大摩半导体已获得中芯国际、台积电、GlobalFoundries、上海积塔等全球龙头晶圆厂的认可。

财务表现上,大摩半导体呈现稳健增长态势。2023年实现营收2.31亿元,净利润5857万元;2024年营收增至2.70亿元,净利润6511万元,净利率稳定在25%左右。

绿通科技在公告中直言,收购旨在“实现从原有场地电动车单一业务向半导体领域拓展”,通过纳入半导体前道量检测设备优质资产,“形成新的利润增长点,提升公司盈利能力和持续经营能力”。

从毛利率角度看,大摩半导体35%-45%的预估毛利率远高于绿通科技2024年的26.41%,收购后有望进一步改善绿通科技的整体盈利结构。