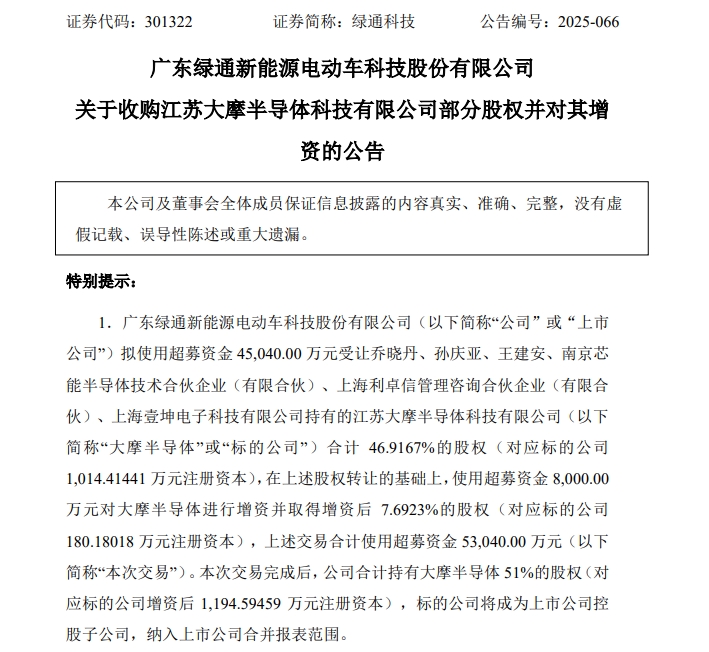

8月4日晚间,绿通科技(301322)发布公告称,公司拟使用超募资金约4.5亿元受让江苏大摩半导体科技有限公司(简称“大摩半导体”)合计46.92%的股权。在上述股权转让的基础上,公司还将使用超募资金8000万元对大摩半导体进行增资并取得增资后7.692%的股权,上述交易合计使用超募资金约5.3亿元。

来源:公司公告

绿通科技表示,本次交易完成后,公司合计持有大摩半导体51%的股权,标的公司将成为上市公司控股子公司,纳入上市公司合并报表范围。不仅如此,主营场地电动车的绿通科技将正式切入半导体前道量检测设备领域,意图通过外延并购化解主业下滑困局。

根据披露方案,绿通科技将先以4.504亿元现金收购大摩半导体现有股东所持股权,再以8000万元认购新增注册资本,合计耗资5.304亿元全部来源于超募资金。交易对手包括自然人乔晓丹、孙庆亚、王建安及三家有限合伙、有限公司,出让方承诺大摩半导体2025—2027年净利润分别不低于7000万元、8000万元和9000万元,三年累计不低于2.4亿元,若未达标将以现金方式补偿。资产评估报告显示,以2025年3月31日为基准日,大摩半导体净资产账面值约2.26亿元,收益法评估值达9.638亿元,增值部分将形成巨额商誉。

财务数据显示,绿通科技主业已连遭重挫。2023年公司营业收入10.81亿元,同比下降26.48%;净利润2.63亿元,同比下降15.64%。2024年降幅继续扩大,营业收入8.31亿元,同比下降23.15%;净利润1.42亿元,同比骤降45.98%。

绿通科技解释称,受美国场地电动车市场竞争加剧及美国反倾销和反补贴调查贸易摩擦等因素影响,主营业务持续承压。为扭转颓势,公司自2023年下半年起积极寻找能够促进外延增长的机会,希望在夯实主业的基础上,通过投资或并购进入新领域。

另一方面来看,大摩半导体近年来则保持增长。2022年至2024年,大摩半导体营业收入由1.91亿元增至2.78亿元,年复合增长率20.62%;净利润由4774.55万元增至6493.43万元,年复合增长率16.62%。2025年一季度,公司营收5933.33万元,净利润1776.44万元,期末总资产7.89亿元,净资产2.25亿元,但经营活动现金流净流出883.03万元,连续为负。公司称,其修复设备及服务已覆盖中芯国际、台积电、GlobalFoundries等龙头晶圆厂,部分自研设备已进入客户验证阶段。

本次交易完成后,绿通科技将形成“电动车+半导体设备”双主业格局。公司认为,中国大陆半导体设备市场2024年销售额达490亿美元,连续五年全球第一,量检测设备占比约13%,国产替代空间广阔;收购大摩半导体可实现向半导体领域的战略转型和产业升级,培育新的业绩增长点。按照业绩承诺测算,若大摩半导体顺利完成三年累计2.4亿元净利润,将显著增厚上市公司盈利。

不过,风险亦不容忽视。首先,高溢价带来的商誉减值风险。绿通科技提示,本次交易形成的商誉需在各会计年度终了进行减值测试,若未来经营状况未达预期,商誉存在减值风险。

其次,跨行业并购整合难度。绿通科技坦言,半导体设备行业存在一定的人才、技术、客户壁垒,与原有业务模式存在差距,能否有效整合存在不确定性。

此外,业绩承诺兑现压力明显:若宏观经济、市场环境或行业政策变化导致大摩半导体业绩不达标,触发补偿条款,可能对公司现金流和股价形成双重冲击。

来源:读创财经