本周冲击4000点大关!

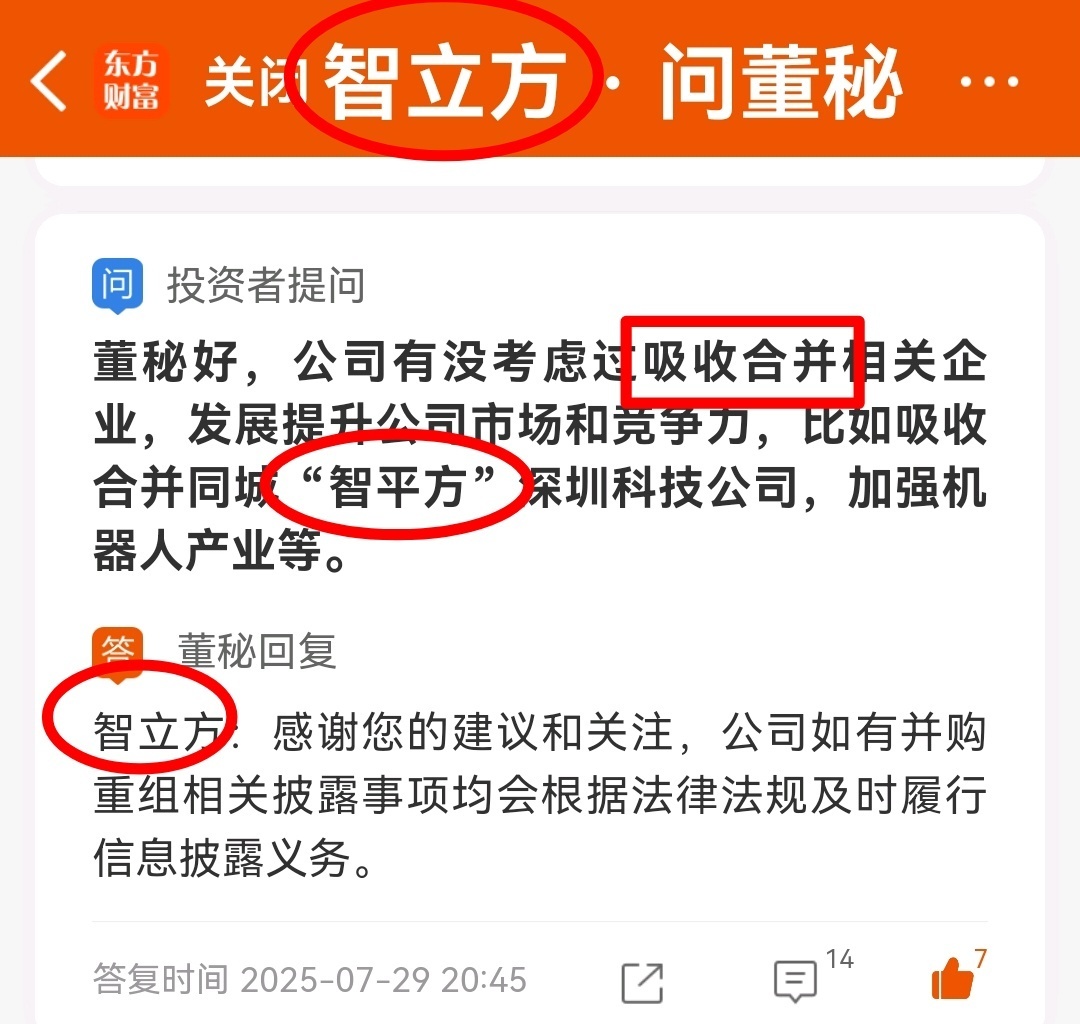

起早卖掉了大牛股一天少赚10个点还发帖子吹牛皮脸也不红。继续看好智立方、华胜天成、利欧股份。

这些科技股要爆发?谁能复制新易盛、中际旭创涨势

在科技飞速发展的当下,科技股成为投资领域的焦点。智立方、博通集成、江丰电子等一众科技公司,其未来走势备受关注,是否有公司能复制新易盛、中际旭创近三年股价暴涨15倍的辉煌?我们来深入分析。

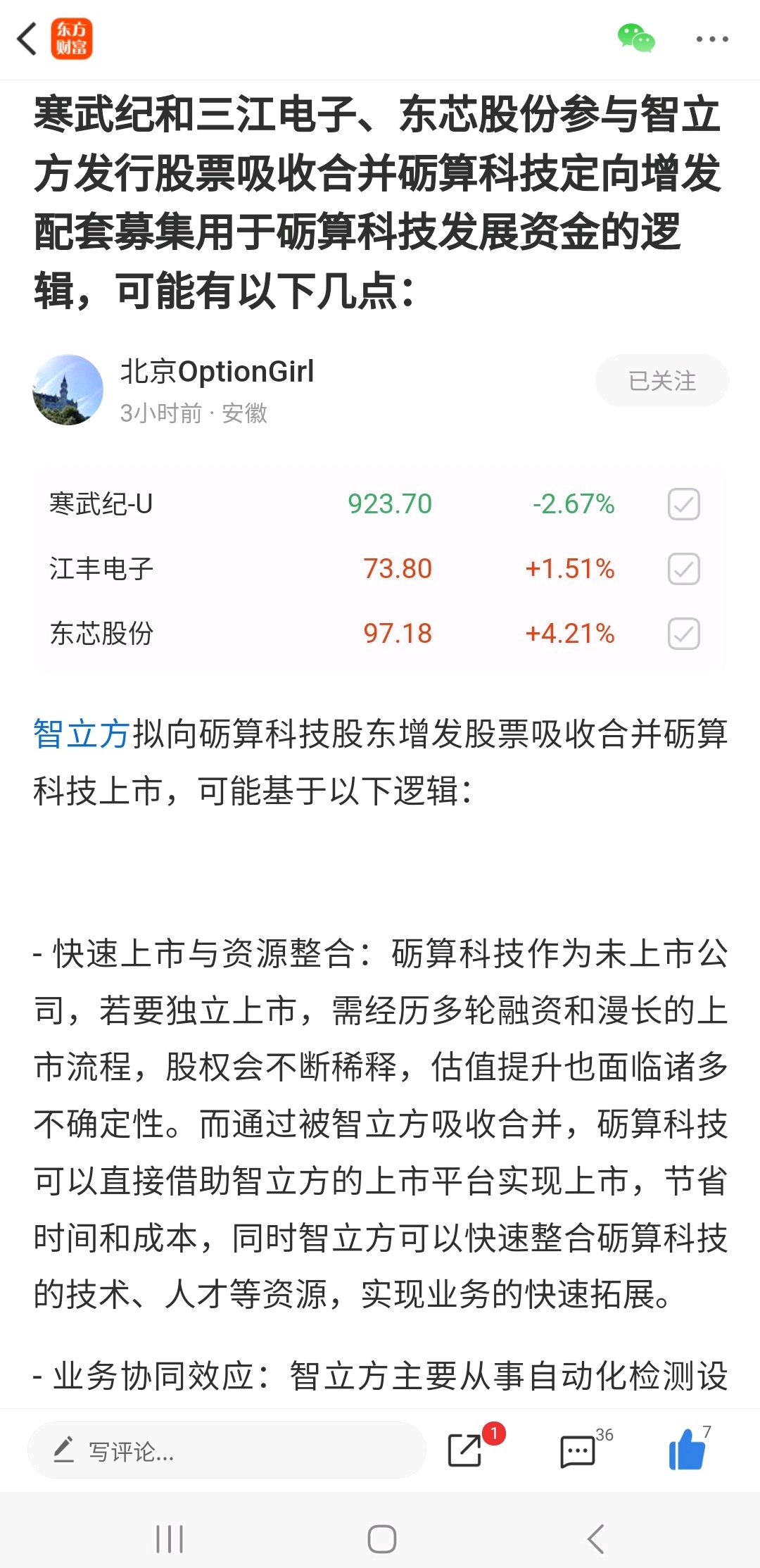

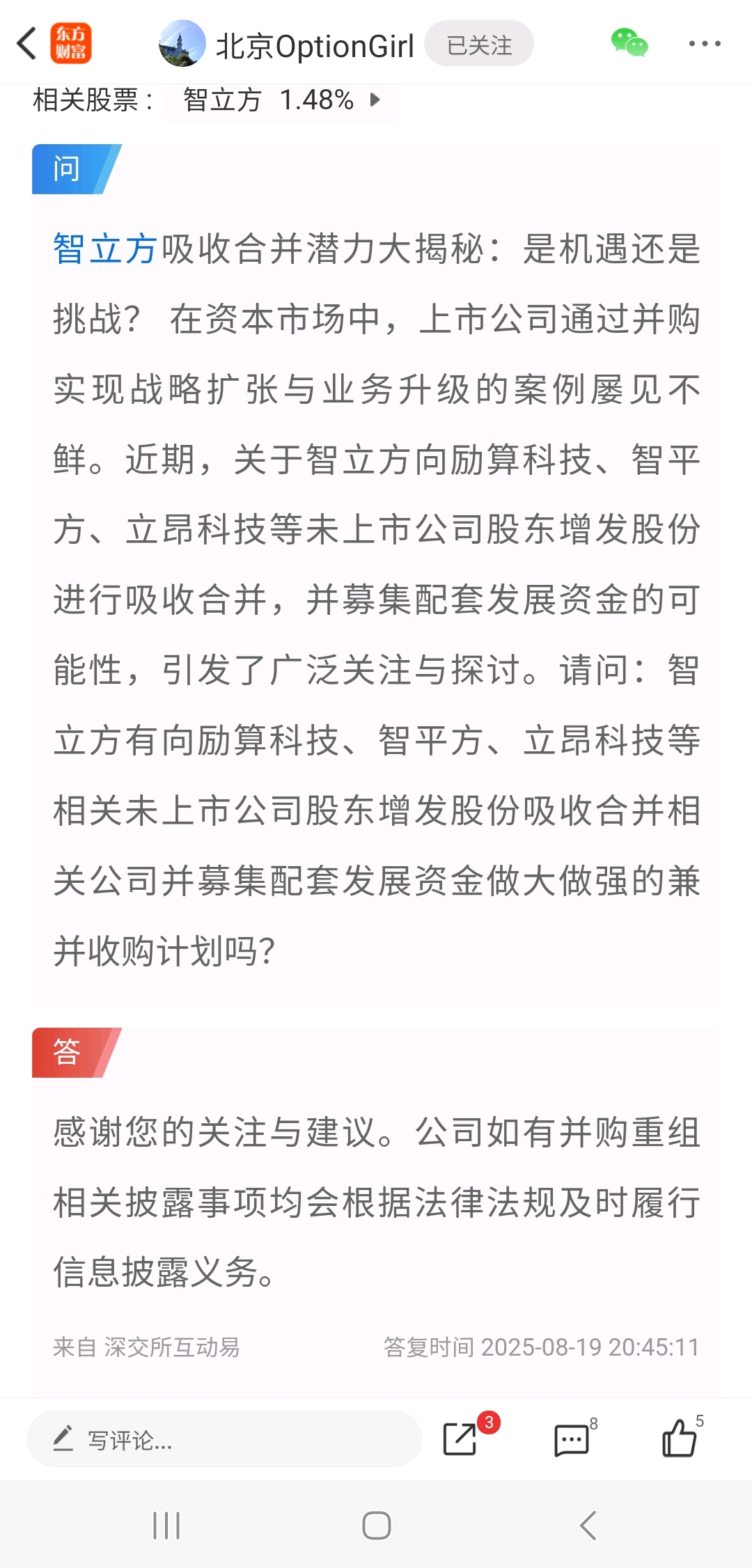

先看智立方,它作为自动化检测设备供应商,在消费电子、半导体等领域均有布局,且是中际旭创在光通讯芯片检测与封装设备领域的核心供应商。中际旭创的1.6T光模块量产及硅光技术布局,拉动对上游芯片检测/封装设备的需求,智立方有望受益。若能获中际旭创1.6T配套设备大单,或Q3半导体设备收入同比翻倍,再加上主力资金持续净流入,股价有上行30%-50%的潜力。但设备验收周期长,业绩兑现存在滞后性,且对单一客户依赖度高,若中际旭创订单波动,将冲击其收入,当前估值也偏高,存在回调风险 。

博通集成,股价目前处于30.42 - 34.00元支撑区间。短期来看,Wi-Fi 6芯片放量、车规级ETC芯片需求提升是增长点,技术面超跌反弹叠加净利润高增预期,中报盈利改善或催化行情,若放量突破34元可轻仓介入,目标压力位36.15元。中期而言,Wi-Fi 7芯片量产或打开新市场空间,若营收恢复增长+Wi-Fi 7量产,估值有望修复至40倍PE,对应目标价42元;反之,主业持续疲软则估值承压 。

江丰电子是全球第二大晶圆制造靶材供应商,在半导体材料领域技术实力强劲。从短期业绩来看,2024年全年实现营业总收入36.05亿元,同比增长38.57% ,假设2025年各季度营收与2024年相近的增长趋势,预计2025年一季度营收可能在10亿元左右。从长期发展上,募投产能全面释放,武汉基地、宁波和海宁靶材项目将在2026年开始陆续投产并满负荷运行,新增年产能合计近7万件超高纯靶材,按当前单件平均售价估算,每满产一年可贡献50亿元以上新增营收。精密零部件业务自2024年起快速放量,随着多个智能化产线和生产基地在2025年投产,2026年销量有望再上一个台阶。

长信科技作为国内领先的触控显示模组供应商,2025年一季度实现营收27.93亿元,同比增长7.31%;净利润7970万元,同比增长61.09% 。业绩增长、市场对其在固态电池和折叠屏技术领域布局的看好,以及合理的估值水平,使其股价在2025年有望达到10元。但后期走势仍取决于行业需求、新能源车折叠屏增速、公司业绩、毛利率、订单落地情况、市场风格、科技股风险偏好等因素。

寒武纪、海光信息作为AI芯片和CPU芯片领域的重要企业,所处赛道前景广阔,但也面临激烈竞争和技术迭代压力。新易盛、中际旭创在光模块领域已取得显著成就,近三年股价暴涨15倍,源于行业需求爆发和技术领先优势。天孚通信作为光通信领域的上游企业,为光模块厂商提供配套产品,有望受益于行业发展。香雪制药作为医药企业,与其他科技股逻辑不同,主要受医药行业政策、产品研发进展、市场需求等影响。

综合来看,在未来三个月,博通集成若能在技术和业绩上有积极表现,股价可能出现超跌反弹;智立方若获得关键订单,也会有短期行情。未来一年,江丰电子随着产能释放和业务拓展,业绩和股价有望稳步提升;长信科技若能在新业务领域取得突破,股价也会有较好表现。至于未来三年,这些公司中江丰电子潜力较大,若募投产能顺利释放,精密零部件业务持续增长,叠加市场与政策双轮驱动,存在业绩和股价大幅增长的可能性,但要实现像新易盛、中际旭创那样三年股价涨15倍,仍面临诸多挑战,需要行业的超级风口和自身的持续超预期发展 。股市有风险,投资决策还需综合多方面因素谨慎判断。

智立方:公司产品可应用于数据存储行业、AI智能终端、数据中心及数据传输等功能模块及器件制造环节

每经AI快讯,有投资者在投资者互动平台提问:贵司的产品有没有直接或间接应用于英伟达AI服务器或数据中心?

智立方(301312.SZ)8月15日在投资者互动平台表示,公司产品可应用于数据存储行业、AI智能终端、数据中心及数据传输等功能模块及器件制造环节。

$寒武纪-U(SH688256)$ $博通集成(SH603068)$ $长信科技(SZ300088)$ #6G卫星通信重大突破!万亿赛道爆发# #曝iPhone17大规模量产!果链股活跃# #DeepSeek V3.1发布!国产芯片爆火# #炒股日记#