今天,我们来看看另外一家公司,这家公司叫五矿发展,不多说,先上图:

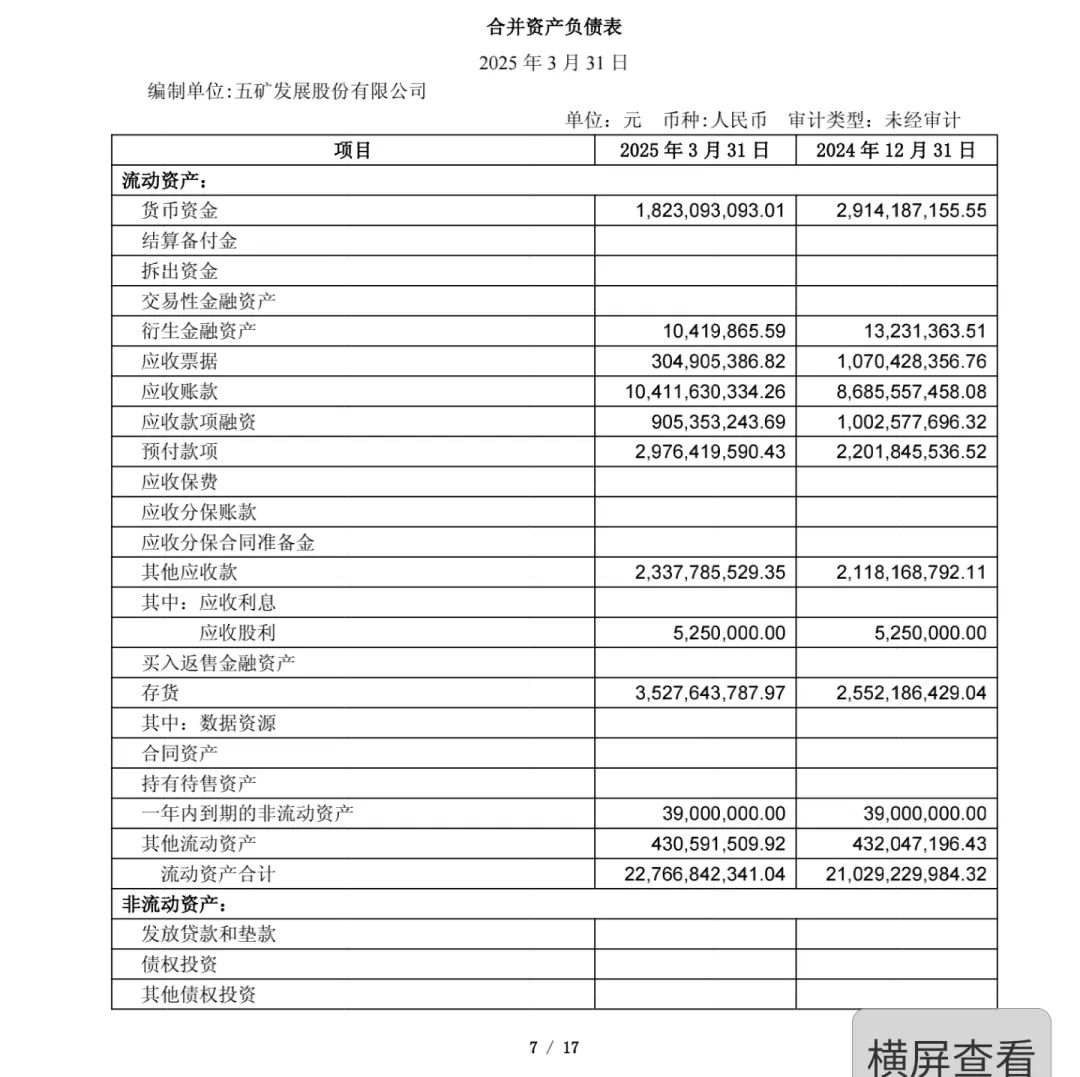

我们今天的任务就是通过阅读财务报表数据,反推企业的现实业务逻辑。上面是五矿发展的25年第一季度的资产负债表,也是目前最新的数据。

我们先看第一个科目货币资金,年初到3月底,这一个季度的时间货币资金就少了1.1个亿,这笔钱去了哪里?我查了一下,主要是还了短期借款和投资了物流园。

于此同时应收账款,预付账款都大幅增加,这说明五矿发展给他的客户提供了更宽松的账期,联系到五矿的主营业务就是钢贸,客户大部分都是房地产行业的,也就能理解了。

另外就是存货大幅提升了,这有可能和过去几个月铁矿石的价格提高有关,当然也有可能是看好未来的行情,提前备货。

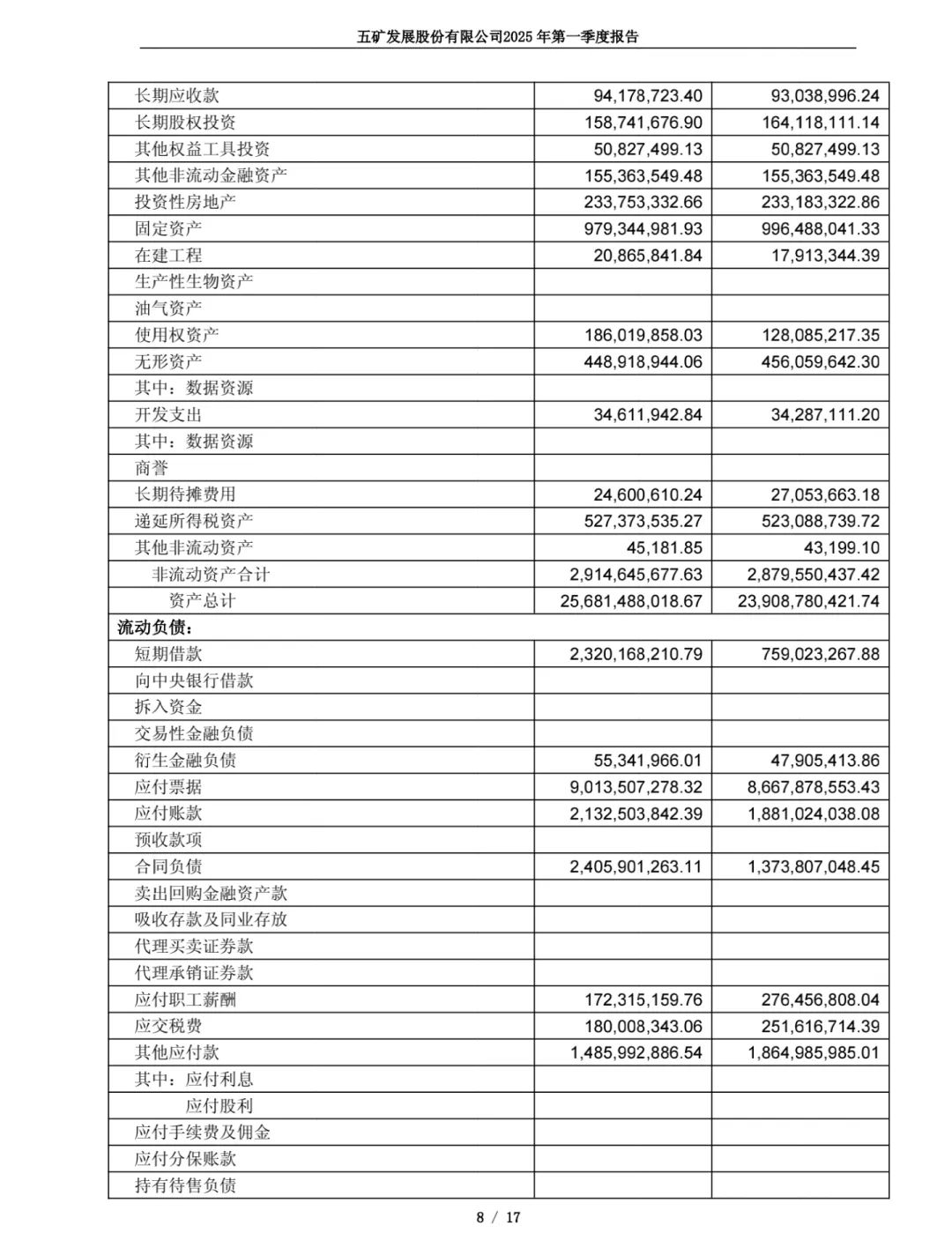

但不管怎能说,作为一个贸易企业,平均毛利率不到3%,本来就必需要快速周转才能有利可图,现在很明显是做不到的。

而且短期借款从7.5亿暴增到23亿,未来的短期偿债压力会非常大,就是说主营业务已经难以为继。这个我们从下面的利润表中三费的情况也能得到佐证。

销售费用还不到管理费的零头,这业务估计也没人想将继续干了,当然在资产负债表中也有积极的一面,那就是我发现的合同负债这个科目。

这个科目说白了就是预收账款,而且从期初期末余额看,到3月30号还暴增了,从大约13亿暴增到24亿,这个可是预付款,和前面提到的应收款大增,完全是相反的。

在这里,貌似有矛盾,这里我们就可以带着问题找答案。原来这是五矿发展的业务结构导致的,五矿有两套业务,首先是传统贸易,客户是下游的房地产行业,建筑商之类的。

大家都知道现在的房地产市场是怎么个情况,大家很艰难,需要更长的账期也是正常的,这也是应收账款大增的主要原因。

五矿除了传统贸易,还有供应链物流的业务,这种业务的客户主要是生厂商,比如钢厂,需要五矿提供物流供应链服务,就需要预付款,这就是合同负债暴增的由来。

如果是这样,未来供应链物流这一块的订单应该不愁,能收到大笔的预付款,说明行业地位不低,毛利率应该也不会低,这也是五矿未来可以期待的地方。

只不过供应链物流需要大量的研发,比如打造数字化物流信息平台,但是,我们从上面利润表中的研发费用科目的余额,可以看出,研发费用基本被清零了。

研发费用从1372万暴跌到了89万,这个和打造数字化供应链系统平台是矛盾的,所以这个研发费用是我们今后要关注的重点。

因为我们知道,股价要走牛,企业盈利是关键,企业要盈利,那能提供高毛利的业务是根本,五矿目前的主营业务,显然没办法满足上面的要求。

只有大力发展现在的供应链物流业务,才能达到上面的目标,而是打造现代化的数字化物流体系,又离不开大量的研发,所以研发费用成了关键指标。

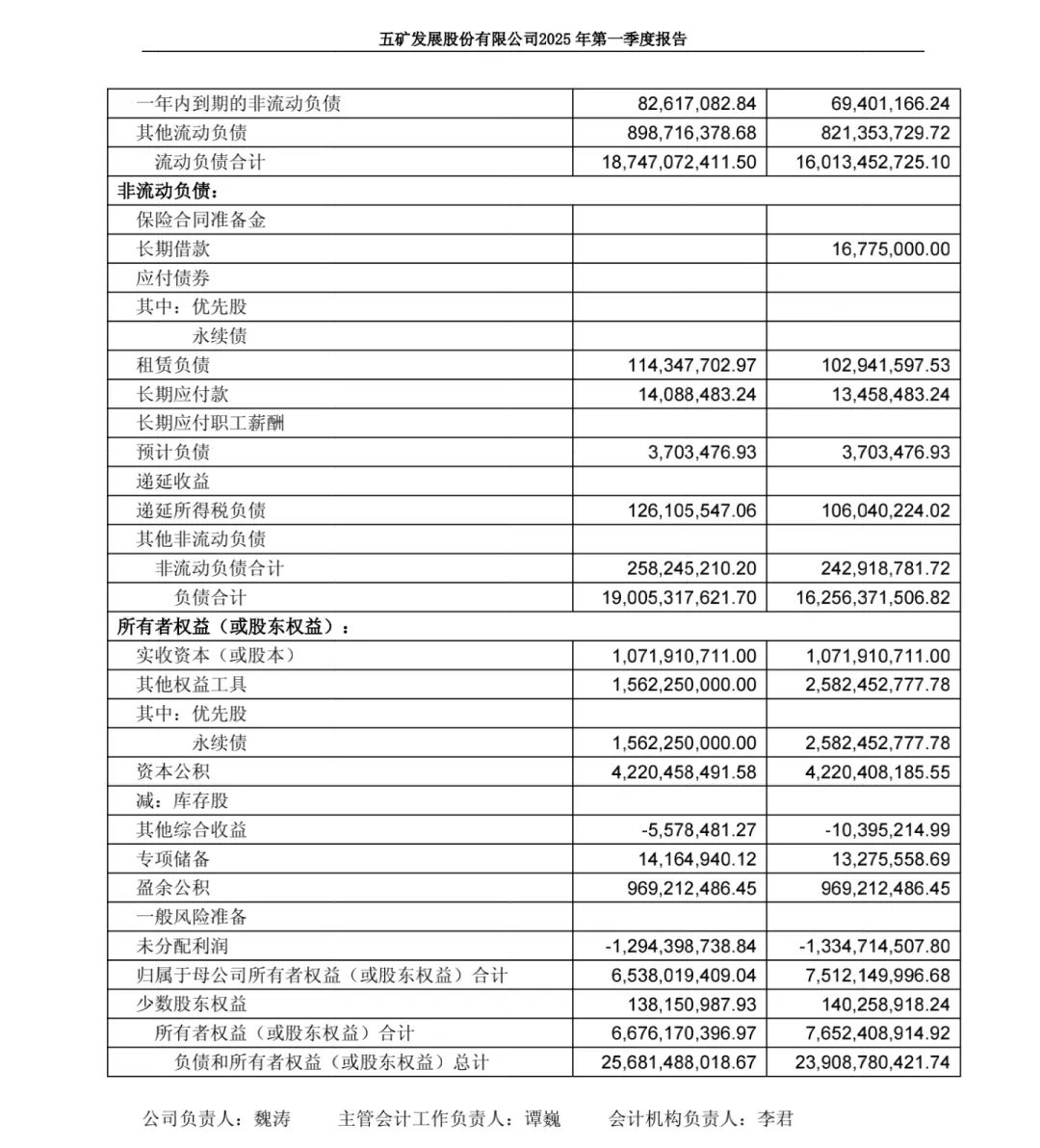

这个先放下,我们再接着看,五矿的长期股权投资科目,这个科目看起来不起眼,余额也就1.5个亿,当然这只是账面价值。

我仔细查了一下资料,发现上市公司控股着很多子公司,这些子公司的业绩好像并没有直接反应在上市公司的报表中,主要分三大块:

第一,金融控股平台,通过控股五矿信托(78.002%)、外贸金租(93.21%)、五矿证券(99.76%)等金融机构,并参股安信基金、绵商行等,形成覆盖信托、租赁、证券、基金等领域的金融生态圈。

第二,在锂资源领域,通过增持青海锂业及澳洲锂矿项目,构建“开采-提锂-电池材料”垂直产业链,2024年锂电材料产能预计增长25%,服务于宁德时代、比亚迪等头部企业。

第三,通过增资五矿物流(注册资本增至6亿元)、五矿贸易等子公司,优化大宗商品流通环节。

我们都知道,五矿从2015年开始股价一直在跌,也不知道和这些有没有关系,现在的分析研究主要集中在上市公司本身上。

比如要解决主营业务盈利问题,就有预期说控股股东要注入铁矿资源,或者按照前面介绍的搞数字化物流供应链,替代传统贸易,或者双管齐下,把毛利率搞上来。

如果排除子公司的影响,未来五矿发展股价想要走牛的关键点就是三个:

第一,研发费用,这个是基本的前提,没有钱怎么搞数字化供应链系统;

第二,目前的合同负债收入实现情况;

第三,控股股东注入铁矿资源,因为只有这样才能缓解传统贸易举步维艰的困境。