军信股份(301109)8月14日午间公告,公司已于2025年8月13日向香港联交所递交了发行境外上市外资股(H股)股票并在香港联交所主板挂牌上市的申请,并于同日在香港联交所网站刊登了本次发行的申请资料,联席保荐人为中金公司、中信证券。

资料显示,军信股份成立于2011年,2022年4月13日在深交所创业板上市。公司是一家长期致力于生活垃圾、市政污泥、垃圾渗滤液、飞灰等固废处理和绿色能源业务,集投资建设、技术研发、运营管理于一体的国家高新技术企业。

招股书显示,于2025年8月8日,军信股份在香港上市前的股东架构中,戴道国先生通过直接持股、间接持股以及投票权委托,合计持股约64.92%;其他A股股东持股35.08%。

根据弗若斯特沙利文的资料,就项目规模而言,军信股份的主要业务营运所在的长沙环保产业园是中国同业中最大的环保综合园区之一。按2024年每吨垃圾平均上网电量计,军信股份在中国所有提供垃圾焚烧发电的企业中排名第一,跻身中国领先垃圾焚烧发电企业之列。

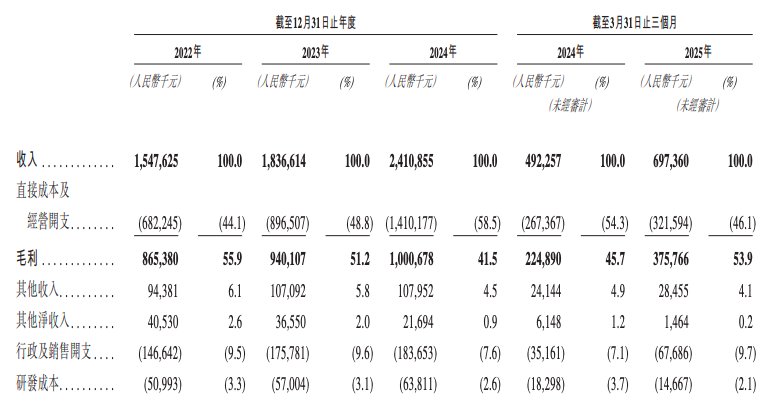

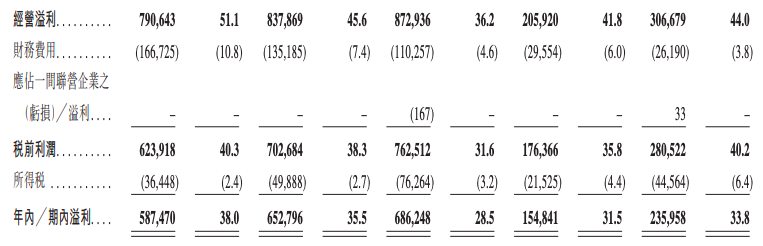

业绩方面,招股书显示,2022年、2023年、2024年和2025年前三个月(下称报告期),军信股份的营业收入分别为人民币15.48亿元、18.37亿元、24.11亿元和6.97亿元,对应的净利润分别为人民币5.87亿元、6.53亿、6.86亿和2.36亿元。

报告期内,公司的毛利分别为人民币8.65亿元、9.40亿元、10.00亿元及3.76亿元,毛利率分别为55.9%、51.2%、41.5%及53.9%。

据军信股份2024年年报披露,公司全年实现营业收入24.31亿元,同比增长30.86%;归属净利润5.36亿元,同比增长4.36%;扣非净利润5.00亿元,同比增长8.22%。尽管营收增长显著,但净利润增速明显放缓。

今年一季度,受益于仁和环境纳入合并范围等因素,军信股份实现营业收入7.67亿元,同比增长54.23%;归属于上市公司股东的净利润1.73亿元,同比增长39.41%。

然而,军信股份业务高度依赖政策支持,99%收入来自政府特许经营项目。2022年~2024年,公司前五大客户(主要为地方政府及电网公司)贡献收入占比均超96%,2025年一季度仍达93.5%。

值得关注的是,军信股份近年来应收账款激增。2024年应收账款达18.03亿元,同比激增135.29%,占营收比例从35.84%升至74.2%。2025年一季度,应收账款再飙升191.79%至19.91亿元,公司称主要是由于财政支付速度比预期慢。

历史分红数据统计,军信股份近三年(2022年~2024年)累计现金分红(派现+回购)12.45亿元, 累计现金分红(派现+回购)/年均归母净利润比例为246.37%。

尽管高分红受投资者欢迎,但2024年经营性现金流9.71亿元,分红金额占当年归母净利润的95%,叠加18.03亿元应收账款,可能影响后续项目资金投入。

招股书显示,截至2025年7月15日,军信股份的总债务约为人民币29.61亿元。较高的债务水平使公司面临流动性风险,可能限制公司的财务灵活性和运营韧性。

军信股份在招股书中还提及公司未来收购可能成本高昂或未能成功的风险。

例如,公司于2024年末完成对仁和的收购,考虑到收购事项在近期完成,在文化和管理方面的差异可能会在统一作业标准、管理实践以及策略优先等方面面临挑战。内部系统差异、员工期望差异以及地区监管要求的不同,可能会进一步加大整合风险。作为收购一部分,卖方提供表现保证,据此,若被收购实体未能达致约定的财务表现指标,将需支付补偿。

来源:读创财经