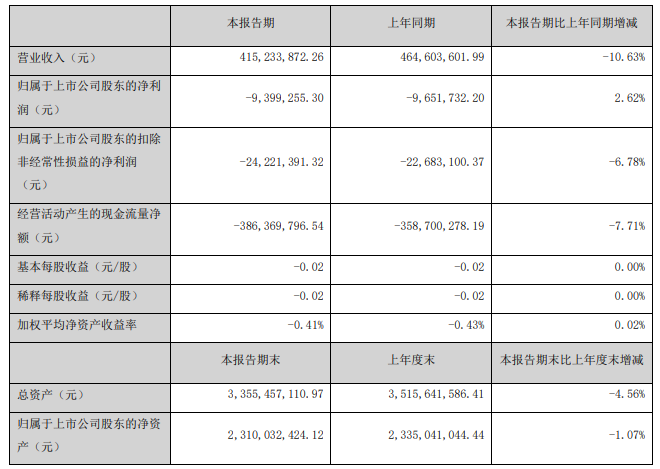

8月21日,深城交(301091)公布2025年半年报,公司营业收入为4.15亿元,同比下降10.63%,主要原因为业务项目上半年总体验收结转收入减少;归母净利润自去年同期亏损965万元变为亏损940万元,相对去年同期减亏2.62%,主要是公司强化成本费用管控,这已是公司连续2年半年报亏损;扣非归母净利润自去年同期亏损2268万元变为亏损2422万元,亏损额进一步扩大。

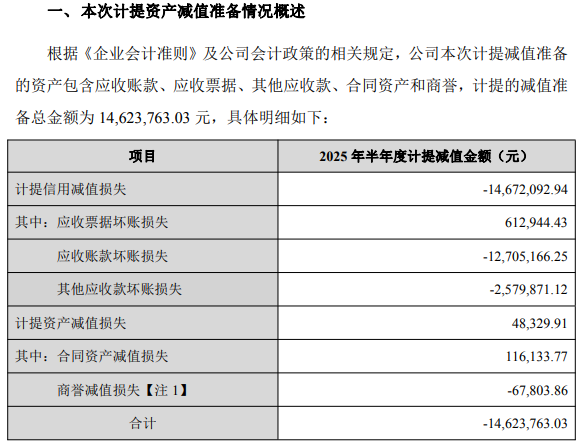

计提减值准备是挤占公司利润的因素之一,8月21日晚间,深城交还发布了关于 2025 年半年度计提资产减值准备的公告,根据相关规定,公司本次计提减值准备的资产包含应收账款、应收票据、其他应收款、合同资产和商誉,计提的减值准备总金额为 1462.378万元,相应减少公司2025年半年度利润总额 14,623,763.03 元。

半年报显示,受整体宏观环境影响,2025年上半年公司新签合同额8.3亿元,同比基本持平,推进平台化及国际化业务拓展,低空经济、智能网联、交能融合、智能算力等领域储备项目商机充裕,为下半年合同落地奠定较好基础;公司重点发展的大数据软件与智慧交通业务实现营业收入23,364.40万元,占营收比重56.27%;大数据软件及智慧交通业务毛利率提升至34.90%,比去年同期提升6.06个百分点。上半年公司加快产品化战略转型发展,上半年公司研发费用6,839.70万元,同比增加26.19%,研发费用占营收占比提升至16.47%,同比提升4.81个百分点。

报告期末,公司货币资金3.855亿元,较上年末减少13.35%,主要系报告期支付年终奖金、支付供应商款项及支付股利所致。

公开资料显示,深城交主营业务是围绕基础设施数字化、网联化、绿色化、韧性化,为客户提供全球领先的数字化城市交通整体解决方案及运营服务,公司的主要产品是大数据软件及智慧交通、工程设计与检测、规划咨询服务。

在半年报中,深城交提示了公司面临的一些风险,并提出了应对措施。

▲业务转型升级相关风险

公司在业务数字化转型升级已取得较好成果基础上,未来发展将从项目型公司向科技产品型、城市平台运营型公司转型升级,在低空经济、智能网联、交能融合、智能算力、运维应急等领域实施智产品化战略,服务对象也从政府、企业客户向城市居民延伸,公司在应对行业竞争、组织及流程适应性、技术及产品研发能力、人才及资金保障等方面面临较大挑战。

▲多业态业务管理风险

随着公司业务转型升级发展,已初步形成“技术服务+软硬件产品+商业运营”多业态业务体系,同时公司全国化、国际化发展步伐加快,已形成了总部各业务板块事业部+全国全球区域全资或控股子公司协同发展的组织模式,公司管理跨度和纵深持续加大,从业务协同、成本及现金管控到整体运营效率提升,都给公司管理提出了更高的要求。

▲国际业务拓展风险

深城交基于全球化业务拓展的需要,将国际业务部进一步升级为国际事业部,并在香港设立国际业务总部公司,并分设了阿联酋子公司、沙特及新加坡分公司,重点在阿联酋、沙特、新加坡、马来西亚、哈萨克斯坦等一带一路国家拓展落地业务,各个国家政策体系及商业环境、法律制度、用工规范、财税制度、语言文化与国内有较大差异,在业务合规、合同协议、劳动用工、项目交付、财务税务、知识产权等方面带来风险和挑战。

来源:读创财经