8月29日,可孚医疗(301087)向香港联交所递交H股上市申请,并同时在港交所网站刊登了申请资料。这家以家用医疗器械与连锁听力门店为主的企业,再次推上公开市场的审视台。

递表本身不是终局,在内地资本市场仍有融资渠道的情况下,选择赴港背后释放了怎样的信号?结合公司近几年的发展轨迹,外界对其增长压力、渠道依赖以及全球化叙事的可持续性,都提出了质疑。

增长乏力,净利率腰斩

先看最不容回避的“账”。

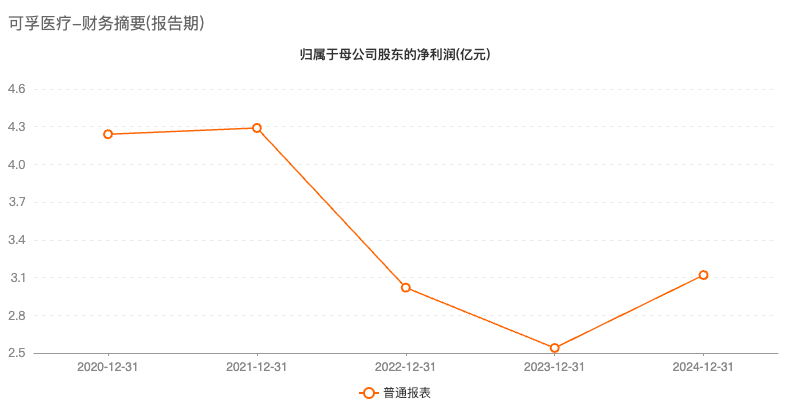

可孚医疗在2020年登陆深交所创业板时,正处于新冠疫情的特殊窗口期。受疫情催化,公司依靠血氧仪、红外额温枪、制氧机等防疫相关产品实现了营收与利润的快速攀升。但随着疫情红利退潮,公司的增长动力明显不足。

从年度数据看,公司在上市后的第三年利润开始下滑,2022年和2023年净利润分别下滑29.65%和15.71%,盈利规模近乎腰斩;2024年实现营收29.83亿元,同比微增4.53%,净利润3.12亿元,同比增长22.6%,但仍未回归峰值水平。

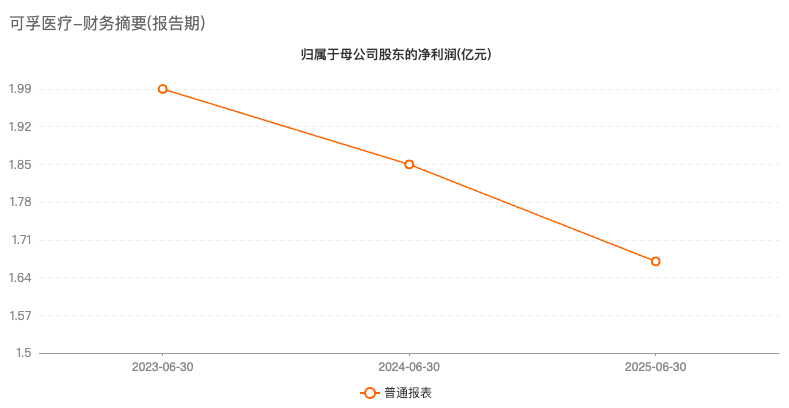

从半年报数据来看,公司近三年中报盈利水平直线下滑。2025年上半年,压力进一步加大:营收14.96亿元,同比下降4.03%;净利润1.67亿元,同比下滑9.51%,增速已显疲态。

《财中社》注意到,公司盈利能力指标同步弱化,销售净利率从2020年中期22.25%降至11.14%,下滑了11.11个百分点,反映出核心业务的盈利空间正在收窄。

截至2025年6月末,可孚应收账款达3.96亿元,较上年末增加5.35%,规模已超过净利润,占总资产比重上升。货币资金同比减少29.32%至12.62亿元,而短期借款同比增长16%至5.33亿元,其他应付款同比增长104.4%。

销售费用高企与研发投入不足

可孚医疗的成长路径与传统家电分销模式颇为相似:公司依赖线上电商、线下连锁药房等渠道,以量取胜,快速铺货。然而,这种渠道驱动的模式在行业竞争加剧时,难以形成真正的护城河。

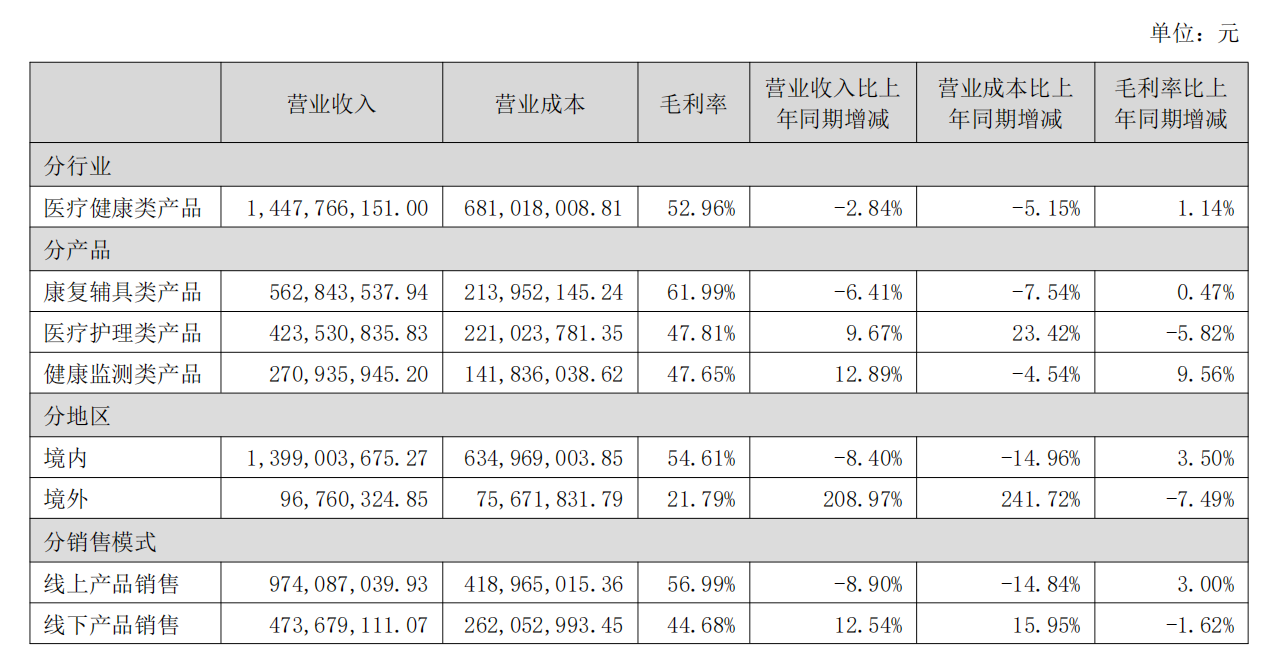

数据显示,2025年上半年,公司线上渠道实现收入9.74亿元,占主营收入67.28%;线下渠道4.74亿元,占比32.72%。也就是说,超过六成的营收都来自电商生态与内容化销售(直播/短视频/店播等)。

这种高度依赖带来了短期的销量扩张,却放大了长期风险。一方面,线上销售的流量成本居高不下。根据多家第三方研究,抖音、天猫等平台的推广费用和佣金普遍在15%–25%区间,叠加促销让利,企业的获客成本持续走高。另一方面,平台规则的变动以及头部主播议价能力的增强,都可能对企业的收入增长和利润空间形成冲击。

可孚医疗的商业模式明显倾向于营销驱动。2024年,公司销售费用高达9.73亿元,增幅为31.40%,销售费用率维持在32.63%的高位。2025年上半年公司销售费用增长至4.8亿元,除去职工薪酬之外,线上推广费和服务费占大头,合计达1.98亿元。

可孚医疗的主营业务聚焦家用医疗器械,覆盖康复辅具、医疗护理、健康监测、呼吸支持及中医理疗等多个品类。2024年,公司加大营销投入,邀请演员白鹿代言,推动“背背佳”在网络平台迅速走红,带动康复辅具类产品全年收入增长。

然而,“背背佳”很快陷入“智商税”等舆论争议,品牌溢价能力受损,也凸显出公司产品的同质化问题,缺乏长期竞争壁垒。

《财中社》注意到,可孚医疗的销售费用是研发费用的十倍有余。2025年上半年公司研发费用为0.4亿元,同比下降12.61%,2017年以来研发投入长期徘徊在营收的1%-4%,在医疗器械行业处于靠后水平。

同时,公司产品线包括红外线理疗仪、助听器等诸多代理品牌产品。其产品更新更多依赖渠道导向与快速迭代,而非原创技术突破。结合行业普遍研发强度(头部企业5–10%以上)来看,可孚更像是“渠道整合商”,而非技术创新型厂商。

公司在风险因素中提及,其业务在多个环节高度依赖第三方供应商与服务商,包括物流、仓储以及ODM/OEM代工。如果相关合作方未能履行合同义务,可能导致产品交付延误、质量风险上升及经营成本增加。

尤其在医药产品运输与存储环节,任何操作不当都可能触发合规问题,带来召回、监管调查或赔偿风险。此外,代工厂产能不足或合作关系恶化,亦可能影响新产品上市节奏与市场声誉。这些不确定性使公司在供应链稳定性、成本控制及品牌信誉方面均面临挑战。

海外收入占比不足10%,对营收贡献有限

在增长放缓的背景下,可孚医疗曾多次强调“国际化”战略,试图寻找新的故事。

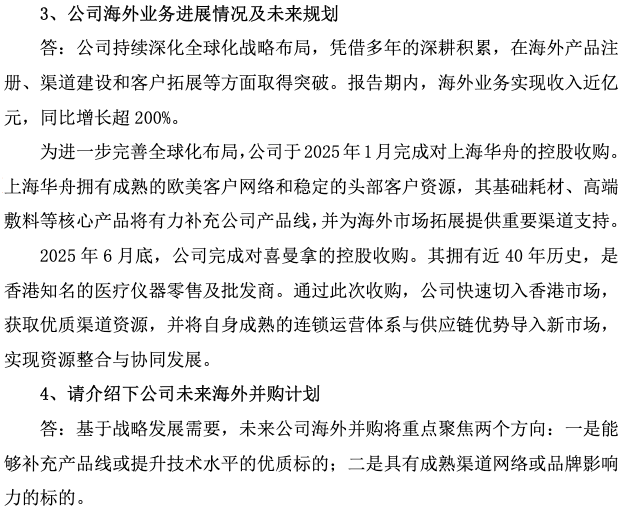

《财中社》注意到,可孚医疗于2025年上半年先后完成了对上海华舟和香港喜曼拿的收购。

具体而言,上海华舟于2025年1月并表,主要从事压敏胶制品生产,客户群体覆盖国内外知名医疗器械及医用耗材品牌商,海外收入占比超过60%。而喜曼拿于2025年6月底并表,是香港地区知名的医疗仪器及健康与保健产品零售商,拥有30个零售医疗器械中心及3个专业足科中心。

然而,从现实表现来看,海外扩张并未打开局面。2025年上半年海外收入9676万元,占营收比重仅6.47%,尚不足10%,对整体营收贡献有限。