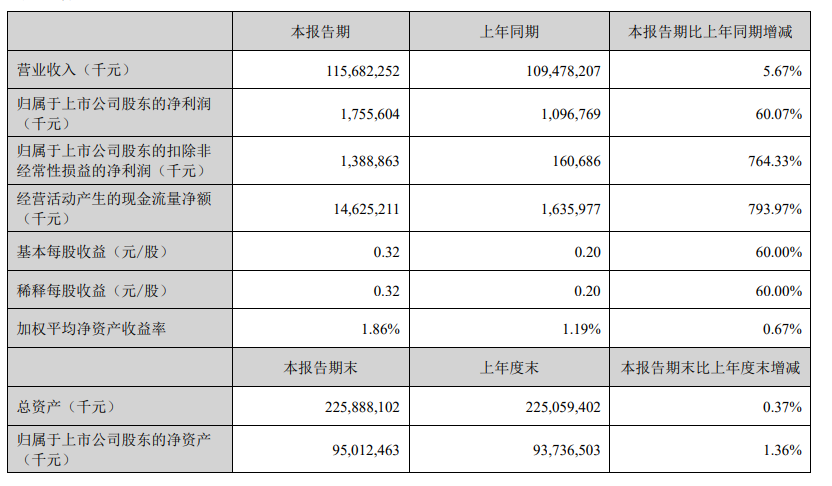

近日,金龙鱼发布2025年半年度报告。从业绩表现来看,金龙鱼今年上半年盈利能力有着较为明显的增长,其中扣非净利润同比增幅尤为突出。报告期内,金龙鱼实现营业收入1156.82亿元,同比增长5.67%;实现归母净利润17.56亿元,同比增长60.07%;实现扣非净利润13.89亿元,同比大幅增长764.33%。

然而,尽管整体盈利有所改善,但从单季表现看,金龙鱼第二季度业绩却呈现环比下滑态势。同时,结合近年业绩表现来看,金龙鱼仍面临持续挑战。

厨房食品仍是营收大头

扣非净利润大幅增长系销售回款增长

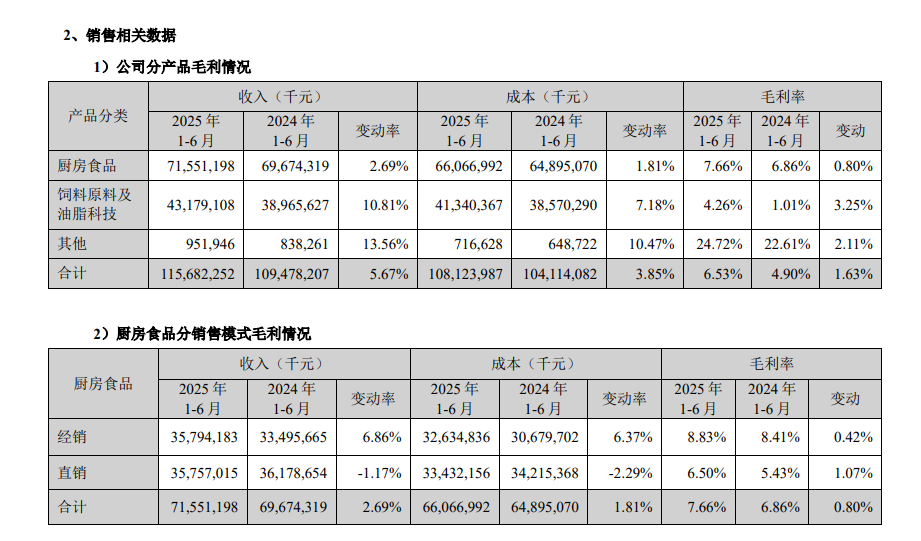

分产品来看,金龙鱼上半年的厨房食品板块仍然贡献了营收的大头,实现营收715.51亿元,占总营收61.85%,同比增长2.69%;饲料原料及油脂科技板块实现营收431.79亿元,占总营收的37.32%,同比增长10.81%;其他产品实现营收9.51亿元,占总营收的0.8%,同比增长13.56%。

与此同时,金龙鱼各业务板块毛利率均有所回升。厨房食品毛利率同比上升0.8个百分点,达到7.66%;饲料原料及油脂科技板块毛利率改善尤为显著,从去年同期的1.01%提升至4.26%,增幅达3.25个百分点;其他产品毛利率也同比提升了2.11个百分点,升至24.72%。

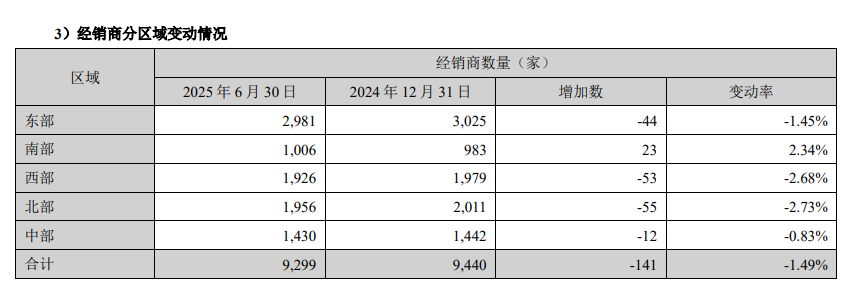

分渠道看,经销模式收入357.94亿元,同比增长6.86%;直销收入357.57亿元,同比微降1.17%。截至6月末,经销商总数9299家,较2024年末减少141家,其中西部、北部区域调整幅度较大,分别减少了53家和55家经销商。

对于报告期内厨房食品的销量有所增长的态势,金龙鱼在财报中表示主要是因为公司销售渠道和网络的持续拓展,以及新工厂产能释放带来的销量增长。另外,金龙鱼还提到,厨房食品的利润同比上涨,主要得益于面粉和大米业务的业绩较上年同期明显改善,面粉和大米的业绩改善主要归因于原料价格同比下降以及良好的原料采购和产品营销策略。

此外,对于此次同比变动较大的扣非净利润,金龙鱼也在财报中作出解释。金龙鱼表示,报告期内,经营活动产生的现金流量净额比上年同期上升793.97%,一方面是因为销售回款随营业收入增长,另外一个原因是采购节奏及结算方式的变化导致购买商品支付的现金有所下降。

二季度净利润环比下滑超20%

当前盈利能力尚未完全恢复

然而,细究上述财报数据,尽管金龙鱼上半年整体业绩表现可圈可点,但仍潜藏隐忧,金龙鱼面临的深层挑战并未消散。

从单个季度表现来看,结合此前的一季报数据,金龙鱼2025年二季度的营收为566.04亿元,环比减少4.19%,归母净利润7.74亿元,环比下滑21.11%,扣非净利润5.27亿元,环比下降38.9%。

可见,尽管一季度业绩同比提升带动上半年整体盈利实现明显好转,但二季度增长势头已显放缓。而对于二季度表现,金龙鱼虽未在财报中直接阐明原因,但也在分析需求端时指出,上半年餐饮业对食用油需求虽有小幅增长,但总量增速有所放缓。

同时金龙鱼还表示,食用油企业为提升市占率,普遍加大品牌投入并推出促销活动,从而加剧了行业竞争并制约了盈利空间。而在米业方面,大米整体消费虽好于同期,却不及预期增长,并且稻谷副产品价格下行波动,也给稻米加工企业利润带来压力。

另一方面,伴随业绩增长,金龙鱼的成本亦呈上行趋势,且各业务板块营收与成本增速的差异,结合最新的产销量数据,进一步揭示了潜在的经营结构问题。具体来看,公司核心厨房食品板块上半年营收增长2.69%,成本上升1.81%;饲料原料及油脂科技板块营收增长10.81%,成本增长7.18%;其他产品营收增长13.56%,成本增加10.47%。

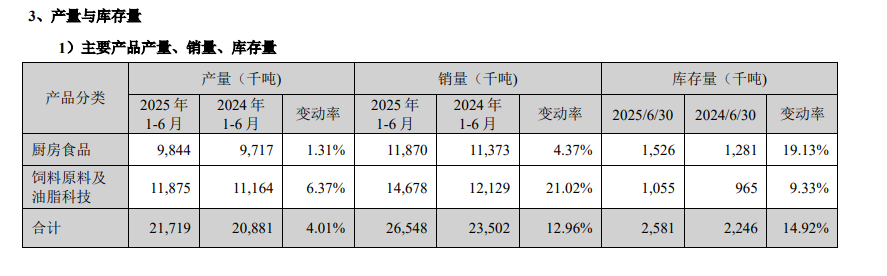

值得注意的是,厨房食品的成本增速低于营收增速,而其同期产量仅微增1.31%,销量增长4.37%,库存量却大幅攀升19.13%,这反映出该板块可能面临销量增长依赖促销去库存或部分产品动销不畅的压力。 相比之下,饲料原料及油脂科技板块表现迥异,产量增长6.37%的同时销量激增21.02%,库存量仅温和增长9.33%,显示出良好的去化态势。尽管集团整体营业收入5.67%的增速仍高于营业成本3.85%的增幅,但厨房食品的库存积压隐忧与饲料原料的强劲去化形成鲜明对比,凸显了不同业务线面临的经营环境与效率存在显著分化。

此外,结合历史业绩观察,金龙鱼此次的盈利回升部分得益于去年同期较低的业绩基数所产生的反弹效应。数据显示,金龙鱼2024年第一、二、三季度营收分别为572.73亿元、522.05亿元和659.75亿元,同比分别下滑6.17%、9.47%和5.49%;归母净利润则分别为8.82亿元、2.14亿元和3.34亿元,同比变动为+3.3%、92.79%和-71.25%。

可见,公司在2024年上半年呈现“增利不增收”的特征,但进入第三季度后,净利润亦出现大幅下滑。追溯更早表现,南都湾财社梳理发现,金龙鱼2021及2022年公司虽归母净利润持续下滑,但营收仍保持增长;然而2023年成为关键转折点,出现了自2020年上市以来的首次营收利润双降。

进入2024年,上半年归母净利润同比转正,但第三季度再度陷入营利双降局面。盈利能力的历史对比更凸显挑战: 2024年上半年毛利率虽微升至4.9%,但相较2020年上市时高达12.33%的毛利率及60亿元的净利润水平,缩水幅度显著。在此背景下,尽管2025年半年报业绩有所回暖,创下近三个上半年的最佳表现,但对比利润规模的历史高点,其2020年上半年的净利润较今年仍高出约12.52亿元,这也证明了金龙鱼当前盈利能力尚未恢复,差距仍在40%以上。

此外,在此次业绩报告发布后,金龙鱼还发布关于部分募投项目延期的公告。公告显示,金龙鱼决定将募投项目“益海嘉里(青岛)食品工业有限公司—食品加工项目”“油脂压榨精炼及配套工程建设项目”(项目位于昆明市)进行延期,将两个项目达到预定可使用状态的时间调整至2027年12月31日。

而此类核心产能建设项目进度延后,一方面可能反映了项目执行过程中面临的现实挑战;另一方面,在厨房食品与油脂加工等核心业务领域,新增产能的及时落地对于巩固市场地位、优化成本结构及支撑长期增长至关重要。正如金龙鱼在财报中提到的当前行业竞争加剧、盈利能力承压的背景下,募投项目的延期能否及时应对市场变化并转化为预期效益,也增加了未来业绩增长路径的不确定性。

因此,虽然金龙鱼的业绩有所增长,但对于下半年能否延续上半年乃至一季度的增长动能,并逐步恢复至历史较高水平的盈利能力,仍面临诸多不确定性。一方面,当前核心厨房食品板块面临的库存压力、成本传导效率挑战以及日趋激烈的市场竞争格局,将对其盈利改善空间构成实质性制约;另一方面,募投项目延期的潜在影响亦增添了中长期增长路径的变数。叠加宏观消费环境波动、原材料价格走势等外部变量,公司业绩修复的节奏与程度仍有待观察。