2025年7月,中伟股份(300919.SZ)一则看似平常的减持公告在资本市场投下一枚深水炸弹。

公司监事会主席尹桂珍计划减持20.19万股,这位持有公司80.74万股(占总股本0.09%)、陪伴企业成长的核心人物,选择在新能源产业高歌猛进之际悄然抽身。

一个月之后,中伟股份交出了一份不合格的期中成绩单,上半年公司净利润同比下滑15%,创出自上市以来首份下滑中报。

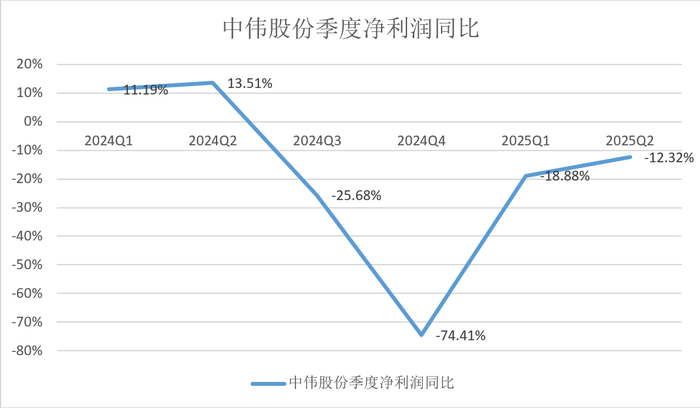

在这份下滑财报之下,公司财务数据透露出刺骨寒意:2025年第二季度净利润同比下滑12%——这已是连续第四个季度同比下滑;核心的三元前驱体业务营收较三年前巅峰期萎缩36%;更触目惊心的是,五年半时间里公司现金流净流出高达360.48亿元,超过当前总市值。

数据来源:Wind、界面新闻研究部

当潮水退去,这个曾经的三元前驱体全球霸主,正深陷失血、失速与失守的三重困局。

失速的龙头:当增长引擎突然熄火

作为连续五年蝉联全球三元前驱体市占率第一(2024年20.3%)的行业巨头(公司主要从事新能源电池正极材料与前驱体业务),中伟股份2025年上半年营收213.23亿元,同比微增6.16%,归属净利润为7.33亿元,同比减少15%,扣非净利润为6.53亿元,同比减少14.77%。

界面新闻细拆业务板块发现,2025年上半年中伟股份三元前驱体营收仅74.91亿元,同比大跌15%。较2022年同期的117亿元峰值,三年间蒸发36%收入,溃败速度远超行业水平。

核心业务营收的下滑直接导致中伟股份市场份额的失守。根据ICC鑫椤资讯数据显示,2024年中国三元前驱体产量为85.1万吨,同比增长0.7%;全球三元前驱体产量为96.3 万吨,同比下滑1.7%。而中伟股份市占率由2023年的27%(鑫椤资讯数据)下滑至20.3%。

更令人担心的是,正极材料结构性绞杀正在发生。当磷酸铁锂电池在中国动力市场占比飙升至81.4%(2025年1-6月数据),全球磷酸铁锂材料产量同比暴增66.6%之际,中伟股份过度依赖的三元技术路线遭遇空前挤压(鑫椤资讯数据预计2025年全球三元前驱体产量仅增长6.4%)。

更致命的是,下游客户集体性“背叛”。宁德时代(300750.SZ)已通过控股子公司邦普循环实现大部分前驱体自供,科创板龙头容百科技(688005.SH)自产自用比例持续提升,长远锂科(688779.SH)自供率早在2022年便达到50%。

“第三方前驱体厂商的生存逻辑已被颠覆,”华东材料供应商郭雁对界面新闻表示,“当客户变成竞争对手,技术壁垒又不足以构建护城河时,市场份额崩塌只是时间问题。”

中伟股份不断收缩的业绩便是最好的证明。2025年第二季度,公司单季营收105亿元,同比下滑2.4%,环比下降2.3%。

中伟股份的投资者已习以为常,这是公司过去四个季度中第三次出现环比萎缩。曾经的增长火车头,如今成为拖累业绩的主因。

流血的巨人:360亿黑洞吞噬未来

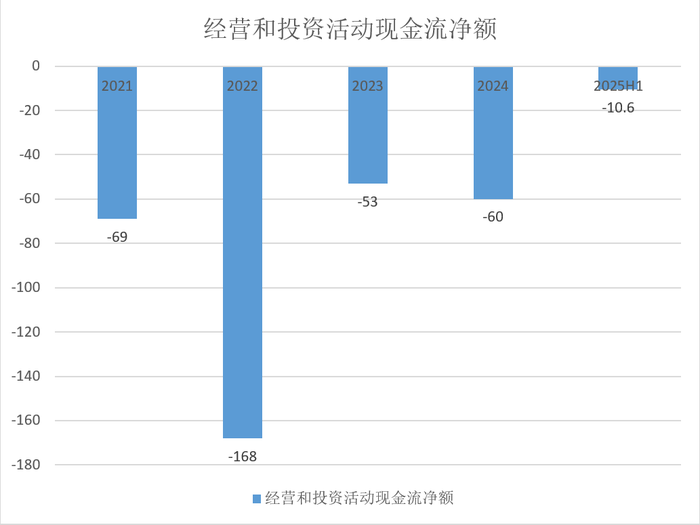

中伟股份的现金流量表呈现的是行业残酷的扩张代价。2021年至2025年上半年,公司经营和投资活动现金流净额累计净流出360.48亿元,相当于每天“失血”2000万元。更严峻的是,2025年上半年净流出额仍达10.6亿元,止血迹象全无。

数据来源:公司公告、界面新闻研究部

这种“以血换规模”的战略不但没有带来规模效应的正反馈,反而引发恶性循环。

中伟股份2024年销售毛利率(考虑到部分企业中报还未披露,本次选取2024年年报数据)仅12.12%,较行业竞争对手华友钴业(603799.SH)锂电新材料业务(15.76%)、格林美(002340.SZ)新能源材料业务(17.73%)低3-5个百分点。2025年上半年进一步跌至12.10%,经过所谓的多轮扩张之后,公司本次半年报毛利率甚至还低于上市初(2020Q3)的毛利率。

激烈的行业竞争之下,中伟股份资产效率崩坏。“基于公司上游一体化及产业生态化布局,截止至2024年底公司围绕能源金属镍已形成近20万金吨冶炼产能”公司在半年报中如此描述,然而换来的是存货规模膨胀至102.27亿元,占净资产比例高达50.28%,周转天数同比延长12%至96.3天;应收账款激增至51.69亿元,同比增加37.6%,回款周期拉长至40.11天。

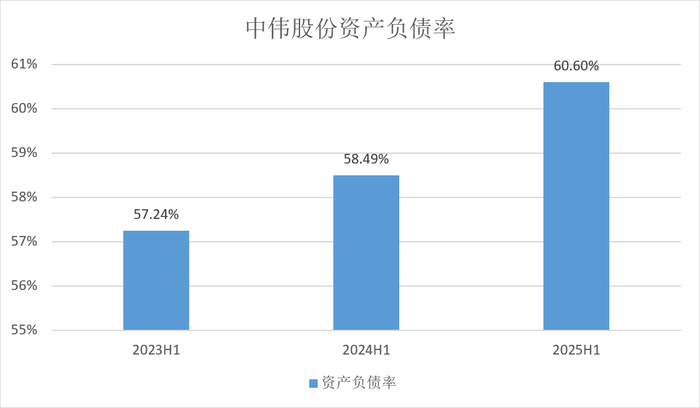

债务方面,今年上半年公司资产负债率突破60.60%,创三年新高,流动比率和速动比率分别仅为1.28和0.89,相较2024年同期的1.82和1.34下滑明显。

数据来源:公司公告、界面新闻研究部

具体来看,中伟股份短期借款为46亿元,一年内到期非流动负债高达75亿元,两者合计超百亿。此外,长期负债高达156亿元,应付债券8亿元,公司有息负债高达285亿元,是归母净资产的140%,偿债压力巨大。

当经营失血遇上扩张的无奈,中伟股份走上了借贷的不归路。截至2025年6月底,公司及子公司实际担保余额高达令人恐怖的329亿元,占最近一期经审计净资产的162%,这意味着公司所有净资产都处于质押状态。

“中伟的困境本质是重资产扩张的悖论,”注册会计师李磊分析,“当投资回报率持续低于资金成本,扩张越快失血越严重。102亿存货和60.8亿在建工程(2025年6月底数据)已成流动性黑洞。”

脆弱的护城河:低门槛行业的生死劫

中伟股份的困局折射出三元前驱体甚至是三元正极材料行业的集体困境。这是一个看似光鲜,实则深陷“低技术壁垒、弱客户议价、薄利润空间”死亡三角的残酷战场。

新能源材料下游的汽车行业增长是加速的。根据中国汽车工业协会(中汽协)发布的数据,2025年1-6月中国新能源汽车销量达693.7万辆,同比增长40.3%;同期产量为696.8万辆,同比增长41.4%,而2024年新能源汽车产销量分别达1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%。

作为行业龙头,中伟股份不断下滑的业绩表明新能源材料技术护城河神话早已破灭。中伟股份研发费用占比从上市初期的3.5%降至2025年上半年的2.55%,所谓“引领技术突破”的宣言,在逐年萎缩的投入面前苍白无力。

“前驱体工艺已高度标准化,”华东材料供应商郭雁告诉界面新闻记者,“头部企业产品之间差异度不足10%”。

客户倒戈形成了降维打击。宁德时代通过邦普循环实现闭环供应,容百科技自建前驱体产能满足大部分需求,当厦钨新能(688778.SH)、振华新材(688707.SH)等正极厂纷纷向上游延伸,第三方厂商的生存空间被加速挤压。在此之前,中伟股份的竞争对手也曾表示“作为电池正极材料供应商的利润空间正在受到压缩”。

行业陷入囚徒困境之下,产业链成本传导机制已经失灵。2025年上半年中伟股份营业成本增速高于营收增速。

在行业拐点已至的当下,中伟股份的扩张执念更显危险。截至2025年6月,公司在建工程仍高达60.8亿元,较2021年底增长38亿元。“这如同在雪崩时继续向山顶冲锋,”华东材料供应商郭雁向界面新闻表示,“当竞争对手预警'利润空间将被压缩'时,中伟的产能扩张正在加剧行业过剩。”

尹桂珍的减持可能只是序幕,内部人的离场暗示着更深层的危机。

中伟股份的双重绞索正在收紧。流动性枷锁下,102亿存货与52亿应收账款占用巨额营运资金;债务引信下,60.6%资产负债率下,超300亿对外担保随时可能引爆。

“新能源材料行业正经历残酷出清,”郭雁指出,“没有技术溢价、缺乏成本优势的企业将被淘汰。当资本盛宴落幕,裸泳者终将现形。”

新能源材料行业的豪赌终局已然临近。