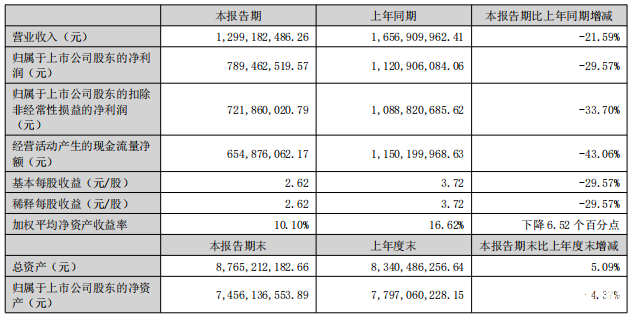

近日,医美巨头爱美客(300896.SZ)发布半年报,公司上半年实现营收12.99亿元,同比下滑21.59%;同期归属于上市公司股东的净利润为7.89亿元,同比下滑29.57%;扣非后净利润为7.21亿元,同比下滑33.7%。

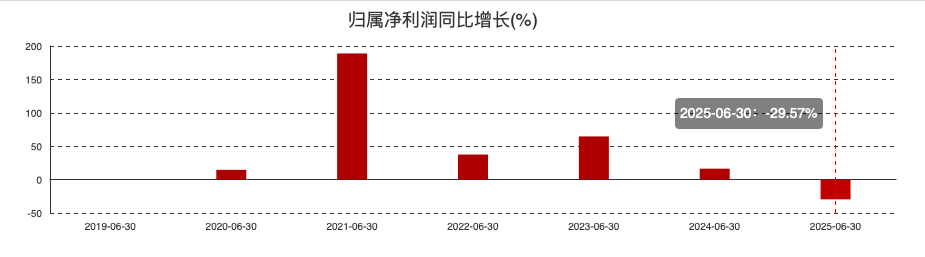

南都湾财社记者注意到,这是爱美客2020年上市以来半年报业绩首次下滑。对于业绩下滑的原因,爱美客表示,2025年医疗美容行业整体增速放缓,消费者信心受影响,部分求美者可能因此削减或推迟支出。

来源于爱美客半年报

爱美客:求美者或削减或推迟支出

从产业链上来看,爱美客属于医疗美容产品提供商,处于医疗美容行业价值链中游,行业上游为生产医疗美容产品原料的供应商,行业下游为医疗机构,包括公立医院的整形外科、皮肤科和非公立医疗美容机构。

公开资料显示,爱美客目前主要上市产品应用于非手术类医疗美容。公司旗下产品包括纠正颈部中重度皱纹的Ⅲ类医疗器械产品(溶液类产品)“嗨体”、含左旋乳酸-乙二醇共聚物微球的新材料皮肤填充剂(凝胶类产品)“濡白天使”等。

爱美客近年来的中报净利润增速

从2024年年报来看,上述两大类产品增速放缓趋势均比较明显。数据显示,爱美客2024年公司溶液类产品营收为17.44亿元,同比增长4.4%,同期凝胶类产品营收12.16亿元,同比增长5.01%,而这两类产品2023年的增速分别高达29.22%、81.43%。

不过,不仅是爱美客,昔日的医美“三剑客”们皆面临业绩下滑的问题,其中,华熙生物(688363.SH)业绩持续断崖式下滑,昊海生科(688366.SH)一季度业绩也呈下滑态势。此外,业绩持续高增的医美新锐锦波生物(832982.BJ)也在今年半年报中增长失速。

据中国整形美容协会、德勤中国等联会发布的《中国医美行业2025年度洞悉报告》显示,2025年中国医美市场整体增速有所放缓,增长动能可待转换。爱美客也在半年报中指出,经济环境影响居民消费信心,部分求美者可能因此削减或推迟支出。

一方面是需求减弱,另一方面则是竞争加剧。爱美客坦言:随着获批上市的医疗美容产品注册证增多,行业竞争加剧,消费需求进一步分化。根据《中国医美行业2025年度洞悉报告》显示,高端市场与大众市场分化显现,以聚乳酸、聚己内酯为核心成分的微球新材料注射类产品成为行业焦点。随着近年来医美厂商的大量涌入,医美人群的加速渗透与消费者需求的深度迭代,行业进入充分竞争阶段。

如何寻求业绩增量?

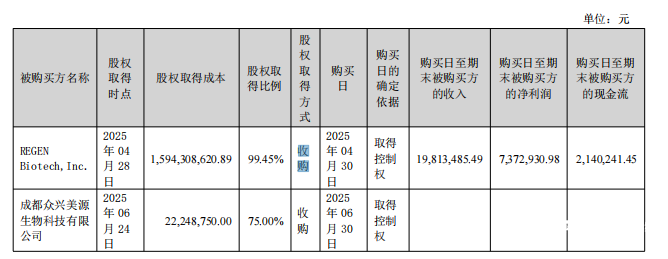

如何寻求业绩增量?拓展市场、做好营销、研发新品之外,爱美客也将目光瞄准了最直接的扩大规模方式,即收购。仅在今年上半年,爱美客就完成了两起收购,其中一起收购案便是韩国RENGEN公司。

来源于爱美客半年报

公开资料显示,今年3月份,爱美客启动关于韩国REGEN公司的收购计划,随后不久,爱美客便完成韩国REGEN公司85%股权的收购,爱美客国际公司成为后者的控股股东,并在其董事会中拥有多数席位。

爱美客表示,韩国REGEN公司的核心产品已经获得34个国家和地区的注册批准,并且建立了广泛的分销体系,目前主要受限于工厂产能不足的问题,对很多国家的订单无法进行交付,韩国REGEN公司新工厂已经获得韩国GMP认证,预期从2025年第二季度开始实现生产和交付,公司业绩将会有较大幅度提升。从长期看,公司按整体战略推进标的公司有效整合,实现协同效应,最终为公司的经营注入新的发展动力。

从业绩来看,韩国REGEN公司今年5-6月份的营收约为1981.35万元,期间737.29万元;虽该公司整体业绩表现并不算太抢眼,但这家公司旗下的核心产品AestheFill(艾塑菲)已在中国市场上卖爆了。

2024年4月份,AestheFill在中国市场上市,2024年度,AestheFill销售收入为3.26亿元,毛利2.69亿元,2025 年一季度AestheFill 销售收入为1.13亿元,毛利9243.51万元。

然而,AestheFill的独家经销权并不在爱美客手中,而在达透医疗公司手中,后者又是上市公司*ST苏吴(600200.SZ)的控股子公司。于是,爱美客与*ST苏吴之间陷入激烈的“代理权之争”。*ST苏吴指控爱美客及其控股子公司“恶意违约”。目前,达透医疗已向深圳国际仲裁院提起仲裁,指控爱美客子公司韩国REGEN公司违约,并索赔损失高达16亿元。