21世纪经济报道记者韩利明

“医美三剑客”之一的爱美客(300896.SZ),正遭遇上市以来最严重的业绩“寒流”。

8月18日晚间,爱美客披露2025年半年度报告显示,报告期内实现营业收入12.99亿元,同比下滑21.59%;归母净利润7.89亿元,同比降幅达29.57%。这一数据也是爱美客自2020年9月登陆A股以来,首次录得的业绩负增长。

业绩承压背后,是医美行业正经历的深刻转型。爱美客在财报中直言,“报告期内国家药监局批准的医美注射针剂注册证持续增多,消费者合规选择愈发丰富,市场竞争随之加剧,行业正从规模扩张阶段向质量与效果深耕阶段转型。”

同时,行业整体增速也同步放缓。《中国医美行业2025年度洞悉报告》显示,2025年中国医美市场增长动能待转换,部分求美者因此削减或推迟相关支出。不过支撑行业长期发展的底层逻辑依然稳固,随着产品技术创新推进与市场规范化提升,聚焦质量与效果的医美行业仍有广阔成长空间。

在此背景下,曾凭借玻尿酸业务快速成长的爱美客也以“雷霆手段”收购聚乳酸类材料公司REGEN Biotech(下称“REGEN”),加码再生类注射产品领域。但当前其正陷入相关产品的代理权争夺战,如何在激烈竞争中重回增长轨道,成为摆在爱美客面前的关键课题。

二级市场已对此作出反应。截至8月19日午间休盘,爱美客股价报181.74元/股,下跌1.16%,总市值降至549.93亿元。相较2021年动辄超1500亿元的市值,累计跌幅已超60%。

主力产品承压

拉长时间线看,爱美客在经历2021年至2023年的业绩高增长后,增长速度已持续回落。

回顾2021年至2023年,爱美客的营收增幅分别高达104.13%、33.91%、47.99%;归母净利润分别同比增长117.81%、31.90%、47.08%。到2024年,营收和归母净利润增幅已降至个位数,分别为5.45%和5.33%。进入2025年上半年,业绩进一步出现实质性下滑,营收、净利润同比降幅均超20%。

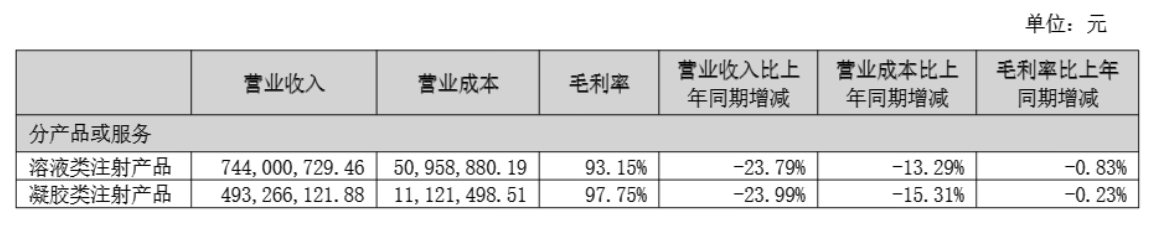

业绩增长的乏力,更直接体现在核心产品线上。2025年上半年,爱美客两大主力产品系列均录得显著下滑:以“嗨体”(用于纠正颈部中重度皱纹的Ⅲ类医疗器械产品)为核心的溶液类注射产品实现营收7.44亿元,同比下滑23.79%;以“濡白天使”(含左旋乳酸-乙二醇共聚物微球的新材料皮肤填充剂)为核心的凝胶类注射产品营收4.93亿元,同比下滑23.99%。

图片来源:爱美客2025年半年度报告

在这背后,是市场竞争格局的加速演变。曾在颈纹修复市场享受红利的“嗨体”,随着2024年10月华熙生物同类竞品“润致·格格”上市,打破了这一局面。数据显示,“润致·格格”2024年销售收入已突破千万元,为华熙生物医美业务注入新增量。

而“濡白天使”所处的凝胶类注射市场竞争更为激烈。2025年以来,随着四环医药旗下渼颜空间“童颜针”及乐普医疗的相继入局,国内获批上市的“童颜针”已增至七款,包括圣博玛艾维岚、爱美客濡白天使、高德美的塑妍萃、江苏吴中代理的AestheFill(艾塑菲)等,市场竞争从“少数玩家”向“多方角力”升级,进一步挤压了单品增长空间。

面对白热化的市场竞争,爱美客通过外延并购加速新产品布局。报告期内,爱美客控股子公司爱美客国际以1.9亿美元现金收购韩国REGEN85%的股权,并于6 月 30 日完成董事会改选。REGEN旗下的AestheFill与PowerFill两款产品,成为爱美客押注全球再生类注射市场的重要筹码。

彼时,爱美客方面称,“标的公司(REGEN)核心产品为可再生类注射产品,目前该类产品的全球市场增速较快,竞品相对较少,增强公司未来盈利能力及核心竞争力。其中,AestheFill已获得了34个国家和地区的注册批准,PowerFill获得了24个国家和地区的注册批准。”

不过值得一提的是,江苏吴中控股孙公司达透医疗拥有AestheFill在中国大陆地区的独家经销权。AestheFill自2024年4月在中国大陆地区开启商业化销售后,2024年已实现销售额3.26亿元,2025年一季度继续贡献1.13亿元销售收入,展现出强劲的市场爆发力。

基于多重考虑,爱美客已着手收回该款产品的独家经销权,此举引发达透医疗不满并向深圳国际仲裁院提起仲裁,称“若《独家代理协议》未能继续履行,将初步索赔损失16亿元”。在业内看来,代理权争夺的结果或将直接影响AestheFill产品布局节奏。

行业增长“换挡期”?

在旺盛多元的市场需求与上游产品技术迭代的驱动下,我国医美行业曾保持强劲增长态势。数据显示,2017年至2021年中国医美市场规模从993亿元跃升至1892亿元,年均复合增长率达17.5%,成为全球第二大医疗美容市场。

但自2024年以来,医美行业“暴利”“高增长”的标签逐渐淡化,市场格局加速重塑。据多位行业人士观察,医美行业已从早期的“玻尿酸年代”进入再生类、胶原类产品主导的新阶段,产品供给持续扩容的同时,同质化竞争也日益加剧。尤其是玻尿酸赛道,随着获批产品增多,价格竞争愈发激烈。

产品迭代的力量在企业业绩中得到直接体现。以重组胶原为代表的锦波生物成为行业新势力,旗下2021年 6 月获批的“重组Ⅲ型人源化胶原蛋白冻干纤维”(薇旖美)作为国内首个重组人源化胶原蛋白三类医疗器械,上市后迅速打开市场。

2025年上半年,锦波生物实现营业收入8.59亿元,同比增长42.43%;归母净利润3.92亿元,同比增长26.65%。其中医疗器械收入7.08亿元,同比增长33.41%,毛利率高达95.04%,核心驱动力正是以A型重组人源化胶原蛋白为核心的植入剂产品。截至报告期末,“薇旖美”已覆盖超4000家终端医疗机构,成为市场爆款产品。

面对行业的变化,爱美客方面此前也表示,“现在已经不是一个产品供应的时代,而是用户导向的时代,市场竞争更趋向系统化。”从医美新产品来看,医疗美容行业持续地有很多入局者,包括胶原蛋白、再生、肉毒等方向,而行业具有“喜新”的特性,产品上市一段时间后价格可能就被“打穿”,所以新概念对于整个行业来说可能会产生短期刺激和拉动。

对于行业未来走向,新氧集团创始人金星日前在接受21世纪经济报道等采访时也预测,随着技术进步与上游产品获批加速,未来半年到一年间,再生类等高价赛道的产品价格将出现断崖式下降,价格回归合理区间,“当行业价格回归合理、优质供给充足后,‘大众医美’时代将加速到来,更能推动整个医美行业从‘信任危机’走向‘价值认同’。”

在此背景下,爱美客也在加码新赛道。半年报显示,爱美客已从早期的生物材料应用技术开发到生物制药、化学药品的研发拓展,包括用于去除动态皱纹的A型肉毒毒素、用于软组织提升的第二代面部埋植线、用于慢性体重管理的司美格鲁肽注射液等。

据投资者互动平台信息,司美格鲁肽注射液项目由爱美客全资子公司北京诺博特生物与北京质肽生物医药联合研发申报。新赛道的布局能否打开增长空间,也持续成为市场关注的焦点。

当下,核心产品增长失速、代理权争夺未解,叠加行业价格回归与竞争深化的双重压力,这家曾经的“玻尿酸龙头”站在了战略调整的十字路口。