如果几个月前翔丰华(300890.SZ)股东们的“撤退”还令市场疑惑,那么半年报则让一切变得清晰。这家锂电负极材料龙头交出了上市以来半年度首次亏损的成绩单,亏损额为294.59万元;扣非亏损更达1479.72万元,同比暴跌159.65%。

界面新闻分析财务数据发现,毛利率下滑成为翔丰华的致命伤。

从盈利3824万到亏损294万

翔丰华的财务数据如同多米诺骨牌般接连倒下。2025年上半年公司营收同比下滑2.80%至6.88亿元,归母净利润则从上年同期的3824万元直接转为亏损294.59万元。

这家公司并非偶然亏损——2025年一季度已录得上市来最大单季亏损815万元,2024年第四季度则亏损685万元。

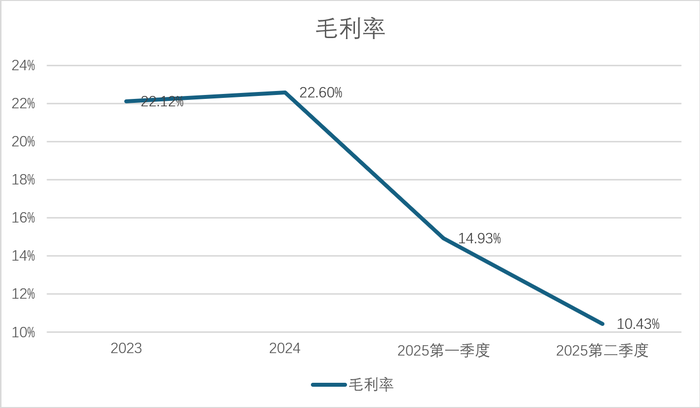

2025年上半年,翔丰华毛利率12.44%,较2020年28.79%的高点缩水57%;二季度毛利率为10.43%,创历史冰点。净利率方面,由上年同期的5.3%降至-0.49%,意味着每销售100元产品反而倒贴0.49元。

数据来源:公司公告、界面新闻研究部

2024年翔丰华营收13.88亿元,较2022年的23.57亿元减少9.69亿元。“相当于蒸发掉一家中型负极材料厂全年产值”,材料供应商郭雁对界面新闻透露;净利润4955.46万元,较2022年的1.61亿元蒸发1.11亿元,三年间利润缩水近七成。价格战成为致命推手——“2020至2024年间负极材料价格累计下跌40%,行业利润跌幅高达98%” 郭雁表示,而翔丰华也未能幸免。

行业寒冬中,更凸显翔丰华此前加码产能的失败。截至5月,公司石墨负极材料产能达9万吨,其中福建三明基地于2024年完成改造并投产,新增2万吨负极材料产能及1.5万吨配套石墨化产能,技改后总产能提升至5万吨/年。

这一扩张发生在全行业产能过剩的背景下——2020至2024年全球负极材料产能从81.1万吨激增至354.6万吨,增幅高达337%,相当于每天新增近2000吨产能。

产能过剩的“剪刀差”正吞噬利润。2024年负极材料出货量增速26%远低于动力电池装车量41.5%的增速,供需失衡持续加剧。据行业预测,2025年负极材料需求约247万吨,而产能将突破360万吨,过剩量足够吞噬整个行业半年产量。

“现在生产一吨亏几千,停工亏设备折旧,横竖都是亏。”郭雁告诉界面新闻。翔丰华2024年计提资产减值准备7329.99万元,相当于净利润绝对值的147.92%,其中存货跌价损失高达5411万元——这意味着每卖出1亿元产品,就有390万元因存货贬值化为乌有。

危险的债务结构

经营失血之下,翔丰华被迫走上高负债之路。截至6月末,公司有息负债17.33亿元(其中短期借款5.67亿元,一年内到期的非流动负债1.04亿元,长期借款5.86亿元,应付债券4.76亿元),同比增17%;资产负债率攀升至52.06%,较2024年底增长超3个百分点。尤为值得注意的是公司及子公司实际担保余额高达9.85亿元(截止至2025年3月底),占2024年经审计净资产的44%,意味着接近一半的净资产已被质押。

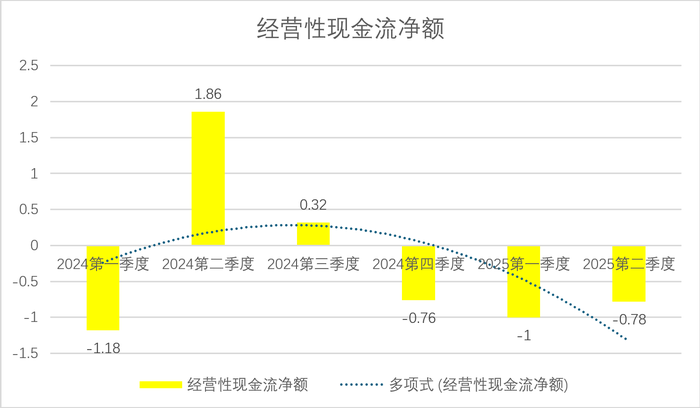

现金流方面,翔丰华2025年上半年经营活动现金流净额骤降364.68%至净流出1.81亿元。应收账款持续膨胀,2025年6月末飙升至6.69亿元,同比增32%。客户回款能力恶化直接掐住公司资金命脉——上半年销售商品收到的现金仅5500万元,同比减少3.39亿元,降幅达86%。

数据来源:公司公告、界面新闻研究部

更危险的是债务结构。翔丰华2025年一季度短期借款5.67亿元,账面货币资金3.1亿元,叠加速动比率1.12的警戒值(健康值通常大于1.5),短期偿债能力已亮红灯。李磊对界面新闻表示:“流动比率低于1意味着短期偿债能力不足,而翔丰华的速动比率正在逼近危险边缘。”

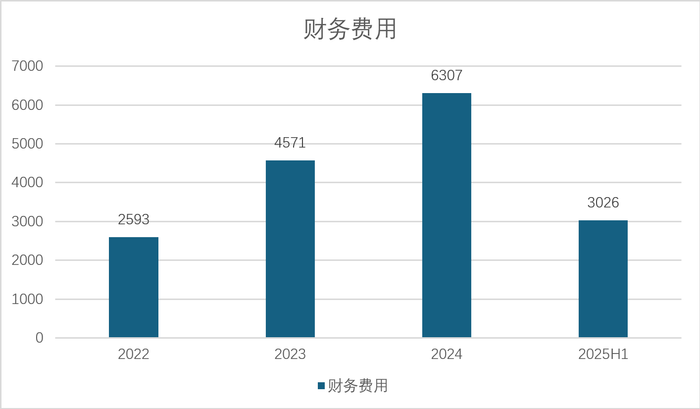

翔丰华的债务链条也在收紧。2025年上半年公司财务费用因可转债利息持续高压,超过3000万元。当6.69亿应收账款遇上17.33亿有息负债,公司实质上已陷入“借新债还旧债”的循环——今年上半年筹资现金流净额3.65亿元,恰是经营现金流枯竭(净流出1.81亿元,上半年销售商品收到现金仅5493万元)的输血证明。

当经营困境凸显,翔丰华核心层的减持值得关注。公司实控人周鹏伟2024年11月减持2%股份,重要股东钟英浩2025年1月减持0.41%后退出5%以上股东行列。

募投项目延期更折射深层危机。“研发中心建设项目”两次推迟至2026年7月,6万吨人造石墨项目延期至2026年底。需要注意的是,人造石墨项目延期公告发布于行业产能利用率不足50%的背景下,侧面印证公司对市场消化的悲观预期。而可转债募资8亿元带来的利息压力,已导致近年财务费用激增,进一步蚕食利润。

数据来源:公司公告、界面新闻研究部 节节败退的寒冬

翔丰华的困境是整个锂电材料行业的缩影。隆众资讯数据显示,73%的负极材料用于动力电池,但动力电池装车量增速(41.5%)仍追不上负极材料产能扩张脚步。当人造石墨占据87%市场份额,技术同质化导致价格战成为唯一竞争手段。

行业集中度下滑,新玩家仍在涌入:磷化工企业依托矿产优势向下延伸,钛白粉巨头携废酸综合利用技术跨界布局,甚至汽车零部件商也通过收购杀入战场。技术壁垒在成本厮杀中土崩瓦解——翔丰华上半年研发费用为2336万元,研发费用占总营收比例率不足4%,不及贝特瑞、宁德时代(300750.SZ)等行业巨头5%以上的投入水平。

“头部材料厂为保现金流,含泪接亏本订单并非偶然。”有行业人士向界面新闻透露,负极战场已陷入“越生产越亏损,越亏损越扩产”的死亡螺旋。翔丰华在建的6万吨产能,命运难测。

面对全行业亏损,翔丰华试图在硅基负极等新技术及转型高端产品方面寻找突破口。但现实是高端负极材料需匹配电池厂认证周期,通常需要18-24个月,困难重重。而公司研发中心建设两度延期,更暴露技术突围的力不从心。

翔丰华的唯一亮点是储能赛道。2024年储能电池出货量增速达64%,远高于动力电池。不过,负极材料在储能领域占比仅18%,且更倾向低成本磷酸铁锂路线,对石墨负极拉动有限。当德方纳米转向磷酸锰铁锂,贝特瑞布局硅碳复合材料,翔丰华的技术路线图却仍在迷雾中。

翔丰华财报里亏损的潘多拉魔盒,才刚刚打开。